Taupymas – kaip atsakingai sudarytas taupymo planas gali pagerinti jūsų arba jūsų šeimos finansų būklę?

Turint gerą planą taupymas gali tapti visiškai neskausmingu dalyku. Sužinokite kaip taupymas šeimoje gali padėti suplanuoti šeimos finansus ir pagerinti jų būklę.

Pinigų taupymas – tai mokėjimas racionaliai juos leisti. Dažnai žmonės net nesusimąsto, kiek pinigų jie galėtų sutaupyti, jeigu pradėtų atsakingiau ir kruopščiau planuoti savo finansus. Svarbu suprasti, kad taupyti, tai nereiškia būti šykštuoliu arba skurdžiumi. Net ir turtingi žmonės savo pinigų bet kam nešvaisto, jie puikiai supranta daiktų vertę ir perka tik ilgai tarnaujančias bei kokybiškas prekes. Taigi, jeigu norite būti turtingais, privalote išmokti taupyti ir pinigus leisti efektyviai bei racionaliai.

.png)

Taupymo svarba – kodėl verta kaupti santaupas?

Šiuolaikiniame vartotojiškame pasaulyje, pilname pačių geriausių akcijų ir pačių patraukliausių pasiūlymų kažką nusipirkti, labai svarbu mokėti taupyti bei kontroliuoti savo išlaidas. Visų pirma todėl, kad jeigu netaupysite, tiesiog neturėsite tvirto pagrindo geresniam gyvenimui. Mokėjimas taupyti yra pirmas žingsnis link saugesnės jūsų ar jūsų šeimos finansinės ateities. Juk jeigu neturėsite santaupų - neturėsite ir ko investuoti, o jeigu neturėsite ko investuoti - jūsų turimas turtas tiesiog nedidės. Viskas ne taip sudėtinga kaip atrodo. Tiesa?

Tikriausiai kiekvienas yra patyręs tokią nemalonią situaciją, kuomet iki atlyginimo dar yra likusi visa savaitė, o piniginė jau beveik tuščia. Pirma jums kilusi mintis gali būti, kad per mažai uždirbate, tačiau ar nėra taip, kad iš tikrųjų per daug išlaidavote? Kitaip sakant, jei mokėsite tinkamai planuoti finansus ir gyventi atsižvelgiant į savo tikrą finansinę padėtį, ne tik ilgainiui užsitikrinsite finansinį saugumą, bet ir visuomet turėsite šiek tiek santaupų atsitikus nenumatytai situacijai.

Tam tikro finansinio rezervo turėjimas nenumatytoms situacijoms yra dar viena priežastis, kodėl taupymas tūrėtų būti vienas iš finansinių prioritetų. Kadangi niekas negali būti tikras dėl savo finansinės padėties ateityje, labai svarbu turėti santaupų tiems atvejams, kuomet piniginiai reikalai pakrypsta netinkama linkme. Turint susitaupius tam tikro dydžio finansinę pagalvę, neprognozuoti dalykai, kurie kartais gyvenime nutinka, neišmuša stipriai iš vėžių ir leidžia geriau susikoncentruoti į iškilusių problemų sprendimą.

Taigi, pinigų taupymas ir savų finansų valdymas turi daug privalumų. Tinkamai taupant, tikrai neprivalote atsisakyti būtiniausių poreikių tenkinimo ar visų pramogų, tiesiog reikia išmokti suvaldyti išlaidas ir protingai leisti pinigus. Pradėjus taupyti, galėsite po truputį kaupti savo santaupas, jas investuoti ir taip didinti turimo turto vertę. Jei norite išmokti valdyti savo pinigus ir neleisti, kad pinigai valdytų jus, kviečiame skaityti toliau.

Pagrindiniai pinigų taupymo principai

Taupymo esmė yra labai paprasta – išleisti mažiau nei uždirbama. Kitaip sakant, taupymas prasideda nuo racionalaus pinigų leidimo, kuomet perkami tik tie daiktai, kurių iš tiesų reikia. Kiekvienas žmogus yra savo laimės kalvis. Jei pinigus leidžiate visoms savo užgaidoms tenkinti ir negalvojate apie rytojų, tikriausiai taip ir nepradėsite taupyti bei toliau gyvensite tik šia diena, nuo algos iki algos. Tačiau jei norite turėti tvirtą pagrindą po kojomis ir pasiekti savo bei savo šeimos finansinį saugumą – turėtumėte jau šiandien pradėti mokintis kaip taupyti pinigus.

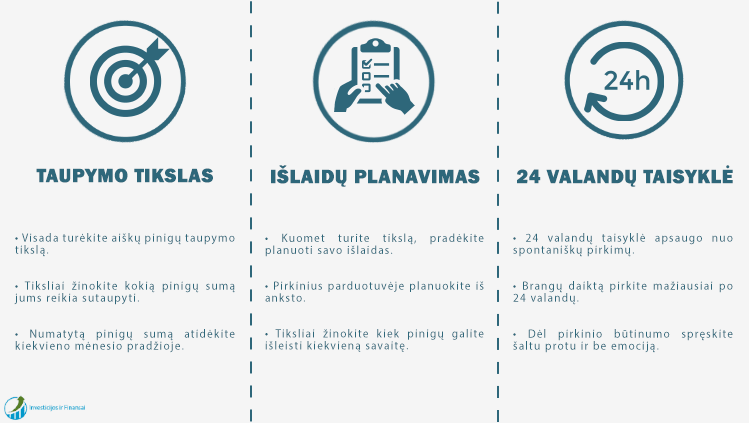

Taigi, kontroliuodami savo išlaidas ir pirkdami tik tuos daiktus kurių reikia, pradėsite kaupti savo piniginius rezervus ir artėti prie finansinių tikslų įgyvendinimo. Taupant galite vadovautis šiais pagrindiniais principais:

- Visuomet turėkite taupymo tikslą. Taupymo tikslas reikalingas tam, kad tiksliai žinotumėte kokią pinigų sumą jums reikia sutaupyti. Žinant reikalingą pinigų sumą bus aišku kiek kiekvieną mėnesį reikia atsidėti pinigų. Siekiant užsibrėžto tikslo, numatytą pinigų sumą reikėtų atidėti kiekvieno mėnesio pradžioje ir tik po to planuoti likusį biudžetą. Tokiu atveju tiksliai žinosite kokiai pinigų sumai galite planuoti savo išlaidas. Priešingu atveju, pirma planuojant išlaidas ir tik mėnesio gale atidedant reikiamą pinigų sumą, taupymo tikslui skirtų pinigų dažniausiai nebelieka.

- Planuokite savo išlaidas. Jeigu jau turite taupymo tikslą, galite pradėti planuoti savo išlaidas. Išlaidų planavimas yra bene veiksmingiausias būdas kontroliuoti pinigus. Turite paskaičiuoti kiek pinigų galite išleisti kiekvieną savaitę ir kiek pinigų jums turi likti, kad kiekvieną mėnesį priartėtumėte prie savo tikslo. Taip pat planuokite ir pirkinius parduotuvėje. Kuomet iš anksto žinosite kokių jums tiksliai daiktų parduotuvėje reikia, pirksite tik tai ką suplanavote ir išleisite žymiai mažiau.

- Naudokite 24 valandų taisyklę. Ar jums yra buvę taip, kad spontaniškai nusipirkę kažkokį daiktą, staiga suprantate, kad jums jo visiškai nereikia? Nuo tokių emocijomis pagrįstų spontaniškų pirkimų jus apsaugos taip vadinama 24 valandų taisyklė. Ši taisyklė byloja, kad brangų pirkinį kurio jums „reikia“, verta pirkti tik mažiausiai po 24 valandų. Kitaip sakant, spręsti ar naujo pirkinio jums tikrai reikia, turite šaltu protu ir nurimus visoms emocijoms.

Pinigų taupymo planas – kaip teisingai planuoti savo pajamas ir išlaidas?

Taupymo planas – tai jūsų asmeninis biudžetas, kuriame aiškiai matosi kiek pinigų uždirbate, kiek pinigų išleidžiate ir svarbiausia, kiek pinigų sutaupote. Sudarius tokį planą galėsite kontroliuoti savo finansinę padėtį, išvengti išlaidų kurios nereikalingos bei kryptingai judėti finansinio tikslo link. Planas gali būti sudaromas ant popieriaus lapo, Excel skaičiuoklėje arba su specialiai tam skirta taupymo programėle. Svarbiausia, kad jums patiems būtų patogu.

Nežinote kaip sudaryti savo pinigų taupymo planą? Tiesiog atlikite šiuos pagrindinius žingsnius:

- Išlaidų ir pajamų stebėjimas

Tai pirmasis žingsnis sudarant asmeninį arba šeimos pinigų taupymo planą. Mažiausiai vieną mėnesį stebėkite ir fiksuokite patiriamas išlaidas bei gaunamas pajamas. Užsirašykite kur ir kam išleidote kiekvieną centą. Taip pat užfiksuokite visus savo pajamų šaltinius – atlyginimas, investicijos, pašalpos ir t.t. Ši informacija padės jums tiksliai įvertinti taupymo galimybes.

- Išlaidų analizė

Šiame žingsnyje jūsų tikslas yra peržiūrėti visas savo patirtas išlaidas ir įvertinti kiek jos buvo tikslingos. Nustatykite kurias išlaidas būtų galima sumažinti arba iš viso atsisakyti. Patiriamas išlaidas galite suskirstyti į keletą kategorijų: būtinos išlaidos (maistas, drabužiai, transportas), nebūtinos išlaidos (pramogos, alkoholis), pastovios išlaidos (komunaliniai mokesčiai, ryšio mokesčiai, internetas), nepastovios išlaidos (automobilio remontas).

- Taupymo planas

Kuomet žinosite kur jūsų pinigai dingsta, galėsite pradėti planuoti savo išlaidas ir sudaryti pinigų taupymo planą. Visų pirma, įtraukite taupymą prie būtinųjų išlaidų. Pasak specialistų, taupymui reikėtų skirti bent 20 proc. visų gaunamų pajamų. Tuomet pradėkite planuoti likusias išlaidas. Suskaičiuokite, kiek pinigų kiekvieną mėnesį galėsite išleisti kitoms išlaidoms padengti. Stenkitės neviršyti nustatytos sumos!

Pinigų taupymo priemonės

Sutaupytus pinigus galite saugiai laikyti paslėptus nuo vagių, tačiau infliacija juos visuomet suras. Dėl infliacijos poveikio, jūsų sunkiai sutaupytų pinigų vertė nuolat mažėja, todėl norint, kad turimos santaupos nenuvertėtų, jas reikia „įdarbinti“. Įdarbinti arba investuoti pinigai išlaikys savo vertę, o gaunamos pasyvios pajamos dar leis ir papildomai uždirbti. Įdarbinti sukauptas santaupas galite naudodamiesi tam skirtomis taupymo bei investavimo priemonėmis, kurias toliau trumpai aptarsime.

- Indėliai – tai pati populiariausia taupymo priemonė Lietuvoje. Kadangi visi indėliai yra apdrausti indėlių ir investicijų draudimu, ši priemonė puikiai tinka žmonėms, kurie nori tiesiog atsidėti pinigus nenumatytiems atvejams, dideliems pirkiniams ar kitoms reikmėms.

- Investiciniai fondai – tai puikus santaupų investavimo būdas pradedantiesiems. Investicinius fondus valdo profesionalūs valdytojai, todėl nusipirkę fondo vienetų, pinigus jūs patikėsite savo srities žinovams. Fondai investuoja į vertybinių popierių rinkinius, todėl jūsų investicijos bus gerai išskaidytos.

- Obligacijos – tai skolos vertybiniai popieriai. Pirkdami obligacijas jūs skolinate jų leidėjui. Obligacijų leidėjas, savo ruožtu, įsipareigoja sutartą dieną skolą grąžinti ir sumokėti palūkanas. Stabilių valstybių obligacijos puikiai tinka sutaupytų pinigų „įdarbinimui“, kadangi jos laikomos labai saugiomis investicijomis.

- Akcijos – tai nuosavybės vertybiniai popieriai, o tai reiškia, kad įsigydami akcijų, tampate ir vienu iš įmonės savininkų. Kadangi esate įmonės savininkas, jums priklauso ir įmonės pelno dalis. Pelnas įmonės akcininkams išmokamas dividendų pavidalu. Atvirai kalbant, akcijos laikomos patyrusių investuotojų instrumentu, todėl jei už savo sutaupytus pinigus nusprendėte įsigyti šių vertybinių popierių, iš pradžių rekomenduotume pasitarti su nepriklausomu finansų patarėju.

- Investavimas į paskolas – tai pakankamai naujas, bet sparčiai populiarėjantis pinigų „įdarbinimo“ būdas. Naudodamiesi internetinėmis tarpusavio skolinimo platformomis, savo sutaupytus pinigus galite paskolinti kitiems žmonėms. Šis būdas patogus tuo, kad skolinti galite ir mažomis sumomis.

Šeimos finansai – finansų planavimas ir taupymas šeimoje

Šeimos finansai yra viena tų jautrių temų, kurias partneriai paprastai aptarinėti vengia. Galbūt todėl, kad kiekvienam žmogui jo asmeniniai finansai ir taip yra gana privati sritis, o gal todėl, kad tiesiog nenorima aštrinti situacijos. Bet kokiu atveju, kad ir kaip būtų nepatogu apie tai kalbėti, finansų valdymo šeimoje klausimas visuomet yra svarbus, aktualus ir turi būti tinkamai aptartas. Patys partneriai turėtų susikurti bendras šeimos finansų valdymo taisykles, susitarti kaip tūrėtų būti tvarkomas šeimos biudžetas, kontroliuojamos išlaidos bei kaupiamos santaupos.

Pinigai – viena iš dažniausių nesutarimų šeimoje priežasčių. Iš tiesų, partneriai gali tūrėti visiškai skirtingus požiūrius į pinigus. Jeigu vienas partneris užaugo šeimoje, kurioje vyravo finansinė drausmė ir buvo taupoma, o kito šeimoje su pinigais buvo elgiamasi daug laisviau, labai tikėtina kad partneriai turės skirtingas nuomones apie pinigų leidimo prioritetus bei šeimos finansinius tikslus.

Dažniausios finansinių nesutarimų priežastys šeimoje

Aptarkime dažniausias priežastis dėl kurių šeimoje kyla finansinių nesutarimų:

- Skirtingi požiūriai į finansų valdymą. Šiuo atveju vienas partneris gali būti taupus, o kitas – priešingai, linkęs išlaidauti. Vienam patinka brangūs ir garsių gamintojų daiktai, o kitam svarbu, kad daiktas tiesiog ilgai tarnautų.

- Taupymas. Dažna finansinių nesutarimų šeimoje priežastis yra skirtingas partnerių požiūris į pinigų taupymą. Pavyzdžiui vienas partneris, pinigų taupymą gali laikyti savaime suprantamu dalyku, padedančiu siekti užsibrėžtų finansinių tikslų, o kitam partneriui, pats taupymo procesas gali sukelti neigiamas emocijas.

- Skirtingi finansiniai prioritetai. Nesutarimai gali kilti ir turint skirtingus lūkesčius dėl pinigų panaudojimo. Pavyzdžiui, vienas partneris nori išvykti atostogų, o kitas – atnaujinti šeimos būstą arba sutaupytus pinigus investuoti.

- Skolos – tai viena dažniausių ir svarbiausių finansinių šeimos nesutarimų priežasčių. Problema atsiranda tuomet, kai partneriai pradeda skirtingai suprasti kokio dydžio skola dar yra toleruotina, o kokia jau per didelė. Ne paslaptis, kad šiais laikais, kuomet skolintis tapo įprasta ir lengva, nors vienas partneris šeimoje turi kažkokių įsipareigojimų bankui ar kitai kredito įstaigai. Pati skola nėra pagrindinis nesutarimų objektas šeimoje, nesutarimai prasideda tuomet kai vieno partnerio skolos tampa per didelės kitam partneriui. Juk skolas grąžinti reikia abiem. Taigi, kuomet skola pasiekia kažkuriam partneriui nepriimtiną lygį, skolos grąžinimas turi tapti vienu svarbiausių šeimos finansinių prioritetų.

Norint išvengti nesutarimų šeimoje finansinėmis temomis, visų pirma reikia taisyti nesutarimų priežastis, o ne stengtis užglaistyti pasekmes. Visi šeimos nariai turėtų bandyti siekti bendrų finansinių tikslų kartu. Iš kitos pusės, nustatyti finansinius šeimos tikslus nėra labai paprasta. Dėl bendrų šeimos finansinių tikslų, dažnai sutuoktiniams tenka paaukoti ir kai kuriuos savo individualius tikslus ar net svajones. Tačiau tai yra natūralu, kadangi gyvenant šeimoje reikia nuolat ieškoti kompromisų.

Tad kokie sprendimai galėtų palengvinti finansinių kompromisų paiešką ir priėmimą šeimoje?

- Kalbėkitės. Nors kalbėtis apie pinigus dažniausiai nėra labai patogu, tačiau bandyti tikrai reikia. Visai gali būti, kad po atviro pokalbio, sužinosite apie savo sutuoktinį tai, ko dar nežinojote bei galėsite pasidalinti su juo tuo, ko jūsų sutuoktinis nežino apie jus. Dažnais atvejais, viskas ko reikia, tai tik atviro pokalbio apie pinigus.

- Bendri šeimos finansiniai tikslai. Tikslų greičiausiai bus ne vienas ir ne du. Jų bus daug ir skirtingų. Ši užduotis tikrai yra sudėtinga, tačiau nusistačius aiškius prioritetus ir atvirai kalbantis, galima gražiai susitarti kas šiuo metu šeimai yra svarbiausia.

- Šeimos pinigų paskirstymo ir taupymo planas. Pinigų taupymas ir jų leidimas šeimoje neturi vykti chaotiškai, todėl labai svarbu pasirinkti tinkamas taupymo priemones bei taupymo plano įgyvendinimo būdus. Žinoma, jei su įvairiais finansiniais įrankiais nesate anksčiau susidūrę, tuomet rekomenduotume kreiptis į nepriklausomą finansų specialistą ir pasitarus su juo, surasti pačius efektyviausius būdus šeimos finansams organizuoti.

Kodėl žmonės taupyti nori, tačiau netaupo?

Daugelis žmonių puikiai supranta pinigų taupymo naudą ir svarbą, tačiau toli gražu ne visiems tai daryti pavyksta. Kodėl? Tarp pagrindinių nemokėjimo taupyti priežasčių dažniausiai minimas taupymo įpročio neturėjimas, kontrolės stoka bei nemokėjimas valdyti savo finansų.

Reikėtų paminėti, kad įprotis suformuojamas tada, kai tas pats veiksmas yra atliekamas ilgesnį laiką arba daug kartų. Norint suformuoti taupymo įprotį, būtina aiškiai žinoti kam taupoma – turėti tikslą. Tačiau atsargiai, jūsų tikslas netūrėtų gąsdinti jūsų pačių. Jei nusistatytas tikslas didelis, suskirstykite jį etapais. Taip galėsite įvertinti savo tarpinius pasiekimus, o kiekvieno etapo sėkmingas įvykdymas, skatins jus ir toliau taupyti. Taip suformuosite taupymo įgūdžius.

Spontaniški pirkimai yra viena pagrindinių priežasčių, kodėl žmonėms nepavyksta sutaupyti pinigų. Visas šiuolaikinis pasaulis paremtas vartojimu, todėl kiekvieną akimirką nesibaigiančios reklamos mums „patarinėja“ kur geriausia būtų išleisti savo pinigus. Pagauti emocijų žmonės dažnai išleidžia netgi daugiau nei galėtų sau leisti, todėl vietoj to, kad pinigus taupytų - juos skolinasi. Patikimas būdas apsisaugoti nuo spontaniškų pirkimų yra jau anksčiau aptarta 24 valandų taisyklė.

Tinkamai valdyti savo arba šeimos finansus, visų pirma jums padės sudarytas pinigų taupymo planas, kuriame bus nurodyto jūsų pajamos, išlaidos bei santaupos. Jei valdyti savo finansus vis tiek sudėtinga, jums gali padėti šiuolaikiniai technologiniai sprendimai. Pavyzdžiui, galite naudotis įvairiomis taupymo programėlėmis arba savo banke sudaryti periodinio pavedimo į taupymo sąskaitą sutartį.

Pabaigai – pradėję taupyti nepamirškite kam taupote

Šiame straipsnyje kalbėjome apie taupymą ir jo svarbą, tačiau svarbiausią patarimą pasilikome pabaigai – taupydami nepersistenkite. Dažnai žmonės taip susikoncentruoja į patį taupymo procesą, kad galiausiai visiškai pamiršta kam taupė. Tiesiog pamiršta tikslą, kurį taip norėjo pasiekti, o nauju tikslu tampa pats taupymo procesas. Tačiau pinigai, iš esmės, reikalingi tam, kad juos leisdami galėtume susikurti saugų ir laimingą gyvenimą sau ir savo šeimai. Taupymas negali pats savaime tapti tikslu, todėl pradėję taupyti niekada nepamirškite kam taupote, o sutaupytus pinigus visuomet leiskite racionaliai.

.gif)