Asmeniniai finansai ir jų valdymo pagrindai. Sužinokite kaip sėkmingai tvarkyti savo finansus

Asmeniniai finansai – finansų sritis, kurioje nagrinėjamas asmeninių finansų valdymas ir planavimas. Straipsnyje rasite išsamius patarimus kaip tvarkyti savo finansus.

Visuomet atminkite, kad ne pinigai turi jus kontroliuoti – o jūs turite kontroliuoti pinigus!

Gyvenant bei kuriant savo gyvenimą šiandieninėje vartotojiškoje visuomenėje, daugiausia savo laiko neišvengiamai praleidžiame pinigus uždirbdami ir žinoma, uždirbtus pinigus išleisdami. Akivaizdu, kad siekiant finansinės laisvės tokioje aplinkoje, gebėjimas kontroliuoti uždirbamus ir išleidžiamus pinigus, darosi labai reikšmingas. Būtent todėl, išmanyti asmeninių finansų valdymo ir planavimo pagrindus privalu kiekvienam, kuris sau ar savo šeimai siekia finansinio saugumo ir stabilumo.

Taigi, prieš priimant svarbius finansinius sprendimus, visuomet reikėtų truputėlį stabtelti ir ramiai apsvarstyti, kaip priimamas sprendimas įtakos asmeninius ar šeimos finansus. Ar mes pajėgsime ateityje daugiau uždirbti nei išleidžiame? Ar automobilis kurį perkame nėra per brangus? Ar namas kurį statome nėra per didelis? Svarbu aiškiai suprasti, kad per vieną naktį turtingais netapsime, tačiau jei savo finansus valdysime protingai, laikui bėgant sukaupsime pakankamai kapitalo ir pasieksime finansinį saugumą bei stabilumą.

Asmeniniai finansai – tai finansų sritis, apimanti vieno asmens arba šeimos piniginių klausimų sprendimą. Nors asmeniniai finansai tikriausiai yra pati paprasčiausia finansų sritis, kuri nereikalauja specialių žinių ar gilaus finansų rinkų išmanymo, toli gražu ne visiems žmonėms pavyksta susitvarkyti su savo pinigais. Tiesą sakant, tai šiek tiek ir stebina, kadangi pagrindiniai sėkmingo savo finansų valdymo principai nėra labai sudėtingi ir matyt viskas ko reikia – tiesiog šiuos principus išmokti ir žinoti.

Asmeninių finansų valdymas – sužinokite kaip rasti teisingą kelią į savo finansinę laisvę

Kaip minėjome, asmeninių finansų valdymas nėra sudėtingas procesas, reikalaujantis gilaus finansų srities išmanymo. Pagrindinius šio proceso principus nesunkiai gali suprasti ir išmokti kiekvienas, tačiau svarbiausias dalykas – tai ką išmokai, panaudoti praktikoje. Ne paslaptis, kad pinigus leisti yra daug maloniau nei juos taupyti, tačiau būtent sugebėjimas susitvarkyti kasdienius piniginius atsiskaitymus taip, kad periodiškai liktų ką atsidėti ateičiai - yra pagrindas, ant kurio žingsnis po žingsnio galima eiti savo finansinių tikslų link.

Svarbu suprasti, kad finansiniai pokyčiai neįvyksta per naktį ir jeigu asmeniniai finansai buvo rimtai apleisti, reikės būti pasiruošus skirti daug asmeninio laiko, kad esamą situaciją iš esmės pataisyti. Iš kitos pusės, padaryti rimtas permainas savo piniginėje gali būti sunku, jei nežinote nuo ko reikia pradėti ir kur link reikia eiti, todėl toliau supažindinsime su pagrindiniais asmeninių finansų valdymo bei planavimo principais.

4 pagrindiniai asmeninių finansų valdymo principai:

- Asmens finansinių poreikių ir gyvenimo ciklo ryšys – tai bene svarbiausias dalykas apie kurį, kažkur giliai pasąmonėje nujaučia daugelis, tačiau laiku ir sąmoningai įvardinti - sugeba tik vienetai. Po šiuo „moksliniu“ terminu slypi paprastas ir savaime suprantamas dalykas: žmogaus gyvenimas nuolat keičiasi. Kiekvienas žmogus būna jaunas, vėliau jis subręsta, o dar vėliau jis pasensta. Keičiantis žmogaus gyvenimui, kartu kinta ir jo finansinė padėtis, todėl labai svarbu išmokti valdyti asmeninius finansus kiekviename gyvenimo etape.

- Finansinių tikslų ir prioritetų nustatymas. Žinant kokius klausimus teks spręsti kiekviename gyvenimo etape, laikas nusistatyti savo gyvenimo prioritetus ir tikslus. Tikslai tūrėtų būti trumpalaikiai – iki 1 metų, vidutinio ilgumo – apimantys nedidelę dalį vieno gyvenimo etapo, Ilgalaikiai – apimantys konkretų gyvenimo etapą bei ypatingai ilgos trukmės – apimantys keletą gyvenimo etapų. Kuomet nustatyti aiškūs ir konkretūs tikslai, planuoti savo finansus yra daug paprasčiau, kadangi jei tvirtai žinome kur keliaujame, jokios laikinos kliūtys negali mūsų išmušti iš vėžių.

- Asmeninių finansų planavimas – tai asmeninio arba šeimos finansinio plano sudarymas. Prieš rengiant finansinį planą, pirma svarbu įvertinti tai ką šiuo metu turime. Šiam tikslui sudarome asmeninį arba šeimos turto balansą, kuriame būtų parodytas visas turimas turtas (grynieji pinigai, investicijos, automobilis, būstas ir kt.) bei visi įsipareigojimai (skolos, paskolos, nepadengti kreditai ir kt.). Parengus balansą, galime pradėti sudarinėti savo finansinį planą, kuriame numatysime kokiomis priemonėmis sieksime užsibrėžtų tikslų ir kokio biudžeto reikės tikslams pasiekti.

- Asmeninių finansų valdymas ir priežiūra. Šio proceso esmė yra valdyti savo finansus taip, kad būtų išleidžiama mažiau pinigų nei uždirbama. Jei pastebima, kad nuo sudaryto finansinio plano yra atsiliekama, tuomet reikia žiūrėti ką būtų galima pakeisti. Efektyviai prižiūrėti savo finansų nepavyks jei nežinosite iš kur pinigai atkeliauja ir kur jie dingsta, todėl būtina registruoti visas savo išlaidas ir pajamas.

Štai trumpai aptarėme keturis pagrindinius asmeninių finansų valdymo bei planavimo principus. Kiekvienas iš jų yra svarbus, todėl toliau straipsnyje detaliai išnagrinėsime kiekvieną iš šių principų ir išsiaiškinsime kokią naudą asmeniniams finansams jie suteikia.

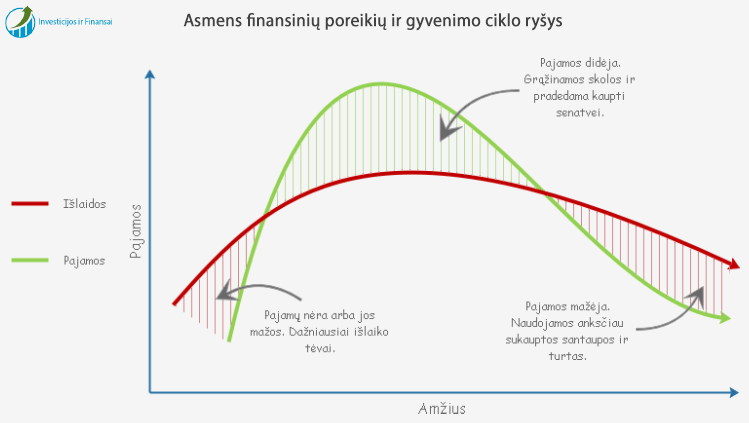

Asmens finansinių poreikių ir gyvenimo ciklo ryšys – finansų valdymas skirtingais gyvenimo etapais

Šiuolaikiniame pasaulyje finansai ir investicijos užima labai svarbią vietą kiekvieno žmogaus gyvenime. Kaip jau minėjome anksčiau - žmogaus gyvenimas vietoje nestovi ir nuolat keičiasi. Savaime suprantama, kad keičiantis žmogaus gyvenimo aplinkybėms, keičiasi ir jo finansinė padėtis. Daugumos žmonių gyvenime pasitaiko sėkmingų periodų, kuomet pajamos viršija išlaidas bei nesėkmingų periodų, kuomet turimų pajamų šaltinių jau nebepakanka. Taigi, norint visuomet išlaikyti esamą pragyvenimo lygį ir užtikrinti savo poreikius, labai svarbu mokėti valdyti asmeninius finansus, kiekviename savo gyvenimo etape.

Akivaizdu, kad asmens pajamos skirtingais gyvenimo ciklo laikotarpiais yra nevienodos ir kiekvienu laikotarpiu sudaro skirtingą pajamų dalį. Todėl tvarkant asmeninius finansus, labai svarbu suprasti ir numatyti savo pajamų kitimą skirtingais gyvenimo laikotarpiais.

Pavyzdžiui, jaunystė apibūdinama kaip pirmas asmens gyvenimo ciklo laikotarpis. Šiuo laikotarpiu žmonės paprastai turto turi nedaug, o jų išlaidos būna didesnės už gaunamas pajamas. Tai karjeros pradžios laikotarpis, kuomet žmogus tik pradeda įsitvirtinti gyvenime. Sekančiame etape, žmogaus pajamos padidėja. Šiuo laikotarpiui rekomenduojama grąžinti ankstesnes skolas bei pradėti pinigus taupyti ir investuoti. Vėliau seka pasiruošimas pensijai, kuomet užauginus vaikus, didesnę savo pajamų dalį galima skirti pensijos kaupimui. Paskutinis gyvenimo ciklo laikotarpis yra pensija. Šiuo gyvenimo laikotarpiu naudojami per ankstesnius laikotarpius sukaupti pinigai ir turtas.

Panagrinėkime kiekvieną gyvenimo ciklo laikotarpį detaliau:

Asmeninių finansų pagrindai vaikystėje

Vaikystė yra tas laikas kai padedami finansiniai žmogaus pamatai, kadangi būtent vaikystėje pradeda formuotis žmogaus finansinės elgsenos modeliai, kuriuos vėliau pakeisti yra labai sunku. Iš esmės, jau vaikystėje suformuota finansinė asmenybė lemia ar subrendęs žmogus yra išlaidautojas, ar taupukas, todėl savarankiškai priimti finansinius sprendimus, vaikai turėtų būti mokomi jau nuo ankstyvos paauglystės.

Nors vaikai ir paaugliai dar nėra finansiškai savarankiški, tėvai tūrėtų nuolat kalbėtis su savo atžalomis apie tai, iš kur atsiranda pinigai, kaip pinigus skaičiuoti ar kaip palyginti daiktų vertę. Tokiu būdu vaikas palaipsniui mokosi priimti asmeninių finansų sprendimus ir galiausiai išmoksta kaip tvarkyti savo finansus.

Asmeninių finansų valdymas jaunystėje

Sulaukę pilnametystės, jauni žmonės įgyja teisinę ir finansinę nepriklausomybę bei prisiima atsakomybę už savo veiksmus. Šiuo laikotarpiu asmuo pradeda savarankiškai tvarkyti pirmus savo uždirbtus pinigus, planuoti savo finansus ir formuluoti ateities finansinius tikslus. Taip pat pradedama naudotis įvairiomis finansinėmis paslaugomis. Pavyzdžiui atsidaroma banko sąskaita, įsigyjama mokėjimo kortelė, pasirašomos lizingo sutartys arba imama paskola.

Kadangi šiuo gyvenimo laikotarpiu vartojimo išlaidos yra nemažos (būsto nuoma, madingi daiktai, laisvalaikio prekės ir kt.), o pajamos dar kuklios, jaunimas yra linkęs skolintis, tikėdamasis ateityje didesnių pajamų. Todėl būtent jaunystėje labai svarbu planuoti savo finansus ir kontroliuoti išlaidas.

Šiuo laikotarpiu svarbu išmokti laikytis finansinės drausmės ir esant reikalui apriboti savo poreikius bei atsisakyti ne pačių būtiniausių dalykų vardan numatytų ilgalaikių tikslų. Esminiai šio gyvenimo ciklo finansiniai uždaviniai galėtų būti šie:

- tam tikros sumos nenumatytiems atvejams (darbo netekimas, sveikatos sutrikimai) sukaupimas;

- sutaupyti apie 5% norimo būsto vertės.

Asmeniniai finansai vidutinio amžiaus laikotarpiu

Šiame gyvenimo ciklo etape jauni žmonės kuria šeimą. Jaunos šeimos ramybę lemia stabilūs finansai, todėl kiekviena šeima turi išspręsti nemažai aktualių finansinių klausimų. Tam, kad sukurti stabilius materialinius šeimos gyvenimo pagrindus, labai svarbu kuo anksčiau nusistatyti sutuoktiniams priimtinas bendras pinigų taupymo ir šeimos finansų valdymo taisykles.

Neabejotinai svarbiausias šio gyvenimo etapo finansinis sandoris yra būsto įsigijimas, todėl šiam sandoriui reikėtų skirti ypatingą dėmesį. Dažniausiai įsigyjant būstą yra imama ilgalaikė paskola, kuriai grąžinti, ilgą laiką tenka atidėti dalį šeimos uždirbamų pajamų. Kadangi būsto paskola yra ilgalaikis įsipareigojimas, prieš jį prisiimant, reikėtų įvertinti šeimos finansines galimybes 10-15 metų į priekį. Pavyzdžiui šeimos pagausėjimas, gali iš esmės pakeisti šeimos finansinę situaciją.

Vidutinio amžiaus laikotarpis – tai dažniausiai stabilių finansų metas, kuomet žmonių pajamos būna pasiekusios aukščiausią lygį. Iš kitos pusės, bendros šeimos išlaidos taip pat auga, kadangi didėja ir vaikų poreikiai. Esminiai šio gyvenimo ciklo laikotarpio finansiniai uždaviniai galėtų būti šie:

- būsto įsigijimas. Svarbu kuo greičiau grąžinti ilgalaikę paskolą ir atsikratyti kitų ilgalaikių įsipareigojimų;

- tam tikros sumos vaikų mokslams ir išslavinimui (darželiams, mokyklai, studijoms) kaupimas;

Asmeninių finansų planavimas priešpensinio ir pensinio amžiaus laikotarpiu

Galiausiai ateina tas laikas, kai dėl amžiaus dirbti nebeišeina ir darbo pajamos nutrūksta. Šiuo laikotarpiu, žmogus turi gyventi iš gaunamos pensijos ir iš to ką sugebėjo susitaupyti. Nors pensiniu laikotarpiu žmonių poreikiai sumažėja, akivaizdu, kad išlaikyti daugiau ar mažiau tokį patį išlaidų lygį galės tik tie asmenys, kurie bus savarankiškai sukaupę savo santaupų.

Pensinis amžius tūrėtų būti suprantamas kaip savo santaupų leidimo laikas. Kasdienės išlaidos mažėja, kadangi vaikai jau savarankiški ir jų išlaikyti nebereikia, todėl santaupos gali būti leidžiamos keliaujant ar užsiiminėjant kitais pomėgiais. Kita vertus, laikui bėgant, išauga išlaidos sveikatos priežiūrai bei didėja slaugos poreikis, todėl būtinosios išlaidos, visą pensinį laikotarpį išlieka panašios.

Apibendrintą žmonių finansinę elgseną įvairiais gyvenimo ciklo laikotarpiais, pateikiame lentelėje:

| Darbingumas | Laikotarpis | Laikotarpiui būdinga finansinė elgsena |

|---|---|---|

| Darbingas amžius | Jaunystė |

|

| Vidutinis amžius |

|

|

| Priešpensinis amžius |

|

|

| Nedarbingas amžius | Pensija |

|

Kaip gyvenimo ciklas įtakoja mano asmeninių finansų tvarkymą?

Gyvenimo ciklas paaiškina paprastą, bet kartu ir sudėtingą dalyką – asmens pajamos per visą jo gyvenimą kinta ir pasiskirsto netolygiai. Pajamų sumažėjimo laikotarpių gali pasitaikyti ne vienas. Pavyzdžiui, maži vaikai paprastai reiškia finansinius praradimus, kadangi vienas iš tėvų dirbti negali, o turi prižiūrėti vaiką. Įsikūrimas nuosavame būste, kad ir koks malonus etapas tai būtų, taip pat reikalauja papildomų išlaidų: būsto įrengimas, apstatymas, draudimas ir panašiai.

Kadangi žmogaus pajamos gyvenimo ciklo laikotarpiuose nėra vienodos, asmeniniai finansai skirtingais laikotarpiais, taip pat turi būti valdomi skirtingai. Tai reiškia, kad tvarkant savo finansus, tūrėtų būti priimami konkrečiam laikotarpiui būdingi finansiniai sprendimai, susiję su to laikotarpio lūkesčiais ir priimtina rizika.

Finansinių tikslų ir prioritetų nustatymas – finansų valdymas prasideda nuo svajonių

Daugelis žmonių daro klaidą kuomet pradeda planuoti savo finansus dar neturėdami asmeninių prioritetų ir finansinių tikslų. Juk aiškiai nežinant kur tiksliai norima būti po vienerių, penkerių ar dešimties metų, sudaryti finansiniai planai gali tiesiog neatitikti tikrovės ir žmogaus norų. Antra, turint finansinius tikslus – daug paprasčiau taupyti, kadangi puikiai žinoma priežastis kodėl tai daroma.

Savo ruožtu, kad ir kaip banaliai tai skambėtų, finansiniai tikslai turėtų būti paremti žmogaus gyvenimo svajonėmis. Tiesą sakant, savo svajonių įgyvendinimas dažnai pareikalauja didelių valios pastangų, todėl nepakankamai motyvuoti žmonės, susidūrę su pirma nesėkme, dažnai nuleidžia rankas.

Finansinių tikslų ir gyvenimo prioritetų tapatinti negalima. Finansiniai tikslai nuo prioritetų skiriasi tuo, kad tikslams įgyvendinti visuomet reikalingi pinigai. Taigi, būtent finansiniai tikslai turi būti nustatomi iš gyvenimo prioritetų, o ne atvirkščiai. Kitaip sakant, tik aiškiai žinodami ką norite pasiekti, galite pradėti mąstyti, kaip pinigai galėtų jums pagelbėti.

Gaila, tačiau dažniausiai žmonės uždirbtus pinigus taupo bei investuoja tik tam, kad sukauptų daugiau turto ir net nesusimąsto, jog net dvigubai padidėjusi banko sąskaita, dvigubai laimingesniais jų nepadaro. Išmintingi žmonės sako, kad turtas savaime – laimės neatneša. Harvardo verslo mokyklos profesoriaus Michael Norton nuomone, jei norima, kad pinigai suteiktų tikro džiaugsmo gyvenimui, pinigus reikia leisti protingai. „Leidžiant pinigus, reikia pirkti laimę“, - teigia profesorius.

Nesupraskite klaidingai, nenorime pasakyti, kad pinigai jums yra nereikalingi. Tai būtų netiesa, kadangi šiuolaikiniame pasaulyje savarankiškas žmogus visuomet turės išlaidų, nes norės patenkinti savo būtinuosius poreikius. Tačiau gyvenimo prioritetų ir finansinių tikslų nustatymas, visų pirma yra balanso ieškojimas. Puikaus balanso, tarp savo būtinųjų poreikių ir gyvenimo prioritetų bei tikslų. Taip pat nepamirštant, kad visuomet reikia stengtis „pirkti laimę“.

Taigi, kaip surasti šį puikų balansą?

Finansiniai tikslai – tvirtas pagrindas asmeninių finansų planavimui

Savo finansinius tikslus turėtumėte pradėti formuluoti tik tuomet, kai turite aiškiai nustatytus gyvenimo prioritetus ir esate gerai įvertinę savo finansinę situaciją. Finansinių tikslų neturėtų būti per daug, kadangi ilgame tikslų sąraše, patys svarbiausi tikslai lengvai gali pasimesti. O kaip tik svarbiausių tikslų įgyvendinimui būtina skirti daugiausia savo dėmesio ir pastangų.

Reikėtų paminėti, kad finansiniai tikslai dažniausiai yra susiję su kasdieninėmis mūsų išlaidomis, todėl kuo efektyviau savo išlaidas kontroliuosite – tuo greičiau prisiartinsite prie savo finansinių tikslų įgyvendinimo. Labai svarbu visuomet laikytis nustatyto plano ir biudžeto. Kiekvieną kartą leidžiant pinigus ne patiems būtiniausiems dalykams, reikėtų pamąstyti ar patiriamos išlaidos yra svarbesnės už nustatytą finansinį tikslą.

Finansiniai tikslai atsiranda iš žmogaus poreikių, o poreikiai gali būti būtinieji, materialūs ar dvasiniai. Pavyzdžiui siekiant užtikrinti savo būtinuosius poreikius, galėtų būti suplanuoti šie tikslai:

- per metus sutaupyti 4000 Eur. automobiliui;

- sumažinti savo išlaidas 20%;

- atsikratyti skolų.

Nors savo finansinius tikslus galėtume suskirstyti pagal daugelį kriterijų, matyt tikslingiausia juos būtų skirstyti pagal trukmę. Būtent laikas yra tas aktyvas, kurio mums pastoviai trūksta, todėl ir mūsų tikslai tūrėtų būti tvarkingai laike išdėlioti.

Taigi, pagal trukmę finansinius tikslus būtų galima suskirstyti į:

- trumpalaikius (iki 1 metų);

- vidutinio ilgumo (nuo 1 iki 5 metų, arba apimantys nedidelę vieno gyvenimo ciklo laikotarpio dalį);

- ilgalaikiai (nuo 5 iki 10 metų arba apimantys konkretų gyvenimo ciklo laikotarpį);

- ypatingai ilgos trukmės (virš 10 metų arba apimantys keletą gyvenimo ciklo laikotarpių).

Reikėtų paminėti, kad finansiniai tikslai, savaime nėra iš anksto nustatytos trukmės. Ar nustatytas tikslas bus trumpalaikis, ar taps ilgalaikiu – priklausys tik nuo jūsų galimybių taupyti ir kaupti kapitalą. Kitaip sakant, kai taupantis ir efektyviai asmeninius finansus valdantis žmogus, 5% norimo būsto vertės gali sukaupti per 1-2 metus, stipriai išlaidaujantis žmogus, šio tikslo gali nepasiekti ir per 5 metus. Taigi, vieno žmogaus trumpalaikis finansinis tikslas, gali būti kito žmogaus ilgalaikiu tikslu.

Iš kitos pusės, net ir efektyviai finansus planuojantis žmogus, gali pakliūti į savotiškus savo norų spąstus. Kuomet visus savo tikslus norima pasiekti greitai ir iš karto, dažniausiai sulaukiama priešingo efekto ir dėl finansų trūkumo net trumpalaikiai tikslai tampa ilgalaikiais. Tiesa ta, kad iš karto visko turėti neįmanoma, todėl savo tikslus būtina suskirstyti pagal svarbą ir visuomet pradėti nuo svarbiausių.

Finansinių tikslų įgyvendinimas – kaip tvarkyti savo finansus siekiant nustatytų tikslų?

Reikėtų paminėti, kad finansinių tikslų nusistatymas yra tik pirmas žingsnis šių tikslų įgyvendinimo link. Įgyvendinti jūsų gyvenimo tikslus, dažniausiai padeda efektyvus savo finansų planavimas, valdymas ir išlaidų kontrolė. Kitaip sakant, norint įgyvendinti suplanuotus ir ant balto lapo užrašytus tikslus, būtinas ne tik aktyvus asmeninių finansų valdymas, bet ir didelis užsispyrimas, ilgą laiką sekti tikslo įgyvendinimo progresą bei kontroliuoti savo išlaidas.

Neabejojame, kad visi mes galime sudaryti pačius įspūdingiausius savo gyvenimo ir finansinių tikslų sąrašus. Tačiau kiek iš mūsų turi pakankamai užsispyrimo kiekvieną dieną padaryti nors mažą žingsnelį savo tikslų link? Taigi, duodame keletą patarimų, kurie tikimės padės priartėti prie iškeltų tikslų įgyvendinimo:

- pakabinkite savo finansinių tikslų sąrašą gerai matomoje vietoje, tokiu būdu sąrašas visuomet bus jums prieš akis ir motyvuos;

- ilgalaikius tikslus suskaidykite į keletą etapų, taip lengviau galėsite stebėti ilgalaikio tikslo įgyvendinimo eigą;

- motyvuokite save, pasidalinkite savo tikslais su šeimos nariais arba draugais;

- bent kartą per metus peržiūrėkite ir jeigu reikia patikslinkite arba papildykite tikslų sąrašą;

- ir svarbiausia, jūsų tikslų sąrašas niekada neturi būti tuščias!

Asmeninių finansų planavimas – kaip sudaryti finansinį planą kuris veiktų?

Siekiant efektyviai valdyti savo finansus, būtina rasti laiko asmeniniam finansų planui sudaryti. Kitaip sakant, jei norite, kad jūsų finansinė ateitis būtų aiški ir šviesi – privalote ją suplanuoti. Japonai turi tokią patarlę: „Planas be veiksmo yra svajonė, veiksmas be plano yra košmaras“. Gaila, tačiau daugelis žmonių praleidžia daugiau laiko ruošdami savaitgalio programas, nei planuodami savo finansinę ateitį. Neplaukite pasroviui, pradėkite rūpintis savo finansine ateitimi jau šiandien!

Jei asmeninius finansus planuosite pirmą kartą, patartume nors vieną mėnesį tiesiog stebėti savo išlaidas. Tam tikslui, kad ir ką pirktumėte – rinkite kvitus. Nesvarbu ar perkate dulkių siurblį ar puodelį kavos degalinėje. Tiesiog, nepamirškite paimti kvito. Mėnesio gale suskaičiuokite visus kvitus ir panagrinėkite savo išlaidas. Didelė tikimybė, kad pamatysite kiek pinigų išleidžiate smulkiems pirkiniams, kurių tikriausiai net nereikia. Sveikiname, tai pirmas žingsnis asmeninio finansų plano sudarymo link.

Reikėtų paminėti, kad asmeninių finansų planavimas turi būti atliekamas atsižvelgiant į nusistatytus prioritetus ir finansinius tikslus. Jūsų finansų planas turi atsakyti į vieną esminį klausimą – „kaip aš galiu pasiekti savo tikslus?“ Jei sudarytame plane nematote atsakymo į šį klausimą – planas bevertis. Asmeninių finansų planas turi padėti sukontroliuoti kasdienines išlaidas bei leisti tinkamai paskirstyti savo pajamas. Veikiantis finansinis planas padeda greičiau įgyvendinti numatytus finansinius tikslus.

Asmeninis balansas bei pajamų ir išlaidų ataskaita – sužinokite savo finansų tikrąją padėtį

Planuojant savo finansus, svarbiausias principas kuriuo reikėtų vadovautis – jūsų išlaidos neturi viršyti jūsų pajamų. Asmeninių finansų planavimas tūrėtų prasidėti nuo asmeninio balanso bei pajamų ir išlaidų ataskaitų sudarymo. Tai pagrindinės finansinė ataskaitos, kurių pagalba galėsite aiškiai matyti gaunamas pajamas ir patiriamas išlaidas bei kurios išlaidos yra pastovios ir būtinos, o kurių būtų galima atsisakyti.

Asmeninis balansas

Asmeninis balansas – tai tarsi jūsų asmeninių finansų būklės rentgeno nuotrauka, kuri gali parodyti tikrąją finansinę padėtį. Iš esmės, balansas parodo jūsų finansinės būklės tvirtumą. Balansą sudaro dvi pagrindinės eilutės: turtas ir įsipareigojimai (skolos). Taigi, į vieną eilutę reikia surašyti visą savo turimą turtą, o į kitą – visus savo įsipareigojimus (skolas). Galiausiai, iš turimo turto atėmę įsipareigojimus, gausime asmeninį grynąjį turtą (grynąjį kapitalą).

Labai svarbu, kad turimas turtas būtų vertinamas objektyviai. Kitaip sakant, turtas tūrėtų būti įvertintas ne ta kaina, kuri buvo mokama jį perkant, tačiau ta, už kurią būtų galima turimą turtą parduoti. Taip pat, į asmeninį balansą, netraukite nuolat buityje naudojamų arba asmeninių daiktų.

Taigi, turto eilutę jūsų asmeniniame balanse turėtų sudaryti:

- Grynieji pinigai (laikomi namuose ar banko sąskaitoje).

- Nekilnojamas turtas (reikėtų įtraukti ir įkeistą NT, kadangi turimos skolos bus įtrauktos į įsipareigojimų eilutę).

- Indėliai laikomi bankuose ar kredito unijose.

- Vertybiniai popieriai (akcijos, obligacijos, investiciniai fondai ir panašiai).

- Kitos investicijos (p2p paskolinti pinigai, investiciniai metalai ir panašiai).

- Gyvybės draudimas ir pensijų fondai.

- Verslas (jei turite įkūrę savo verslą, nurodykite jo dabartinę vertę).

- Kitas turtas (automobilis, juvelyriniai dirbiniai, kolekcinės vertybės ir panašiai).

Iš kitos pusės, įsipareigojimų (skolų) eilutę jūsų asmeniniame balanse turėtų sudaryti:

- Įsipareigojimai finansinėms institucijoms (būsto kreditas, lizingai, vartojimo paskolos, greitieji kreditai ir panašios paskolos).

- Nesumokėti mokesčiai (mokesčiai kuriuos privalėsite sumokėti deklaravę savo pajams ir panašiai).

- Kiti įsipareigojimai (tėvų paskola, skolos draugams ir visos kitos neatiduotos skolos bei įsipareigojimai ateityje sumokėti tam tikrą sumą pinigų ar atiduoti tam tikrą turtą).

Kad būtų lengviau sudaryti savo balansą, pateikiame balanso formą kuria galite vadovautis:

| 1. Turtas | Vertė (Eur) |

| 1.1 Grynieji pinigai banke | |

| 1.2 Grynieji pinigai namuose | |

| 1.3 Nekilnojamas turtas | |

| 1.4 Indėliai | |

| 1.4.1 Terminuoti indėliai | |

| 1.4.2 Kaupiamieji indėliai | |

| 1.5 Vertybiniai popieriai | |

| 1.5.1 Akcijos | |

| 1.5.2 Obligacijos | |

| 1.5.3 Investicinių fondų vienetai | |

| 1.5.4 Kiti vertybiniai popieriai | |

| 1.6 Kitos investicijos | |

| 1.6.1 Paskolinti pinigai už palūkanas | |

| 1.6.2 Investiciniai metalai | |

| 1.6.3 Kitas investicinis turtas | |

| 1.7 Paskolinti pinigai be palūkanų | |

| 1.8 Gyvybės draudimas | |

| 1.9 Pensijų fondai | |

| 1.10 Verslas | |

| 1.11 Kitas turtas | |

| 1.11.1 Automobilis | |

| 1.11.2 Juvelyriniai dirbiniai ir papuošalai | |

| 1.11.3 Meno kūriniai | |

| 1.11.4 Kolekcinės vertybės | |

| 1.11.5 ... | |

| 2. Įsipareigojimai (skolos) | |

| 2.1 Įsipareigojimai finansinėms institucijoms | |

| 2.1.1 Būsto paskola | |

| 2.1.2 Vartojimo paskolos | |

| 2.1.3 Lizinginiai įsipareigojimai | |

| 2.1.4 Greitieji kreditai | |

| 2.2 Mokėtini mokesčiai | |

| 2.3 Kiti įsipareigojimai | |

| 2.3.1 Tėvų paskola | |

| 2.3.2 Skolos draugams | |

| 2.3.3 ... | |

| 3. Grynasis turtas (1-2) |

Kaip minėjome, iš asmeninio balanso galima nemažai sužinoti kokioje padėtyje yra jūsų asmeniniai finansai. Jei grynojo turto eilutėje gavote teigiamą skaičių, vadinasi jau gyvenime kažką sutaupėte ir užgyvenote. Akivaizdu, kad kuo grynojo turto eilutėje esantis skaičius didesnis, tuo esate turtingesnis. Jei grynojo turto eilutėje gavote neigiamą skaičių, vadinasi dar nieko neužgyvenote, o atvirkščiai – esate skolingi. Tokiu atveju reikia ieškoti būdų kuo skubiau padengti arba sumažinti esamus įsipareigojimus (papildomas uždarbis, pajamos, kasdieninių išlaidų mažinimas bei kitos priemonės).

Asmeninė pajamų ir išlaidų ataskaita

Jei asmeninis balansas parodo ilgalaikę jūsų asmeninių finansų būklę, kuri yra keleto metų veiklos rezultatas ir greitai nesikeičia, tai asmeninė pajamų ir išlaidų ataskaita, rodo jūsų finansinės padėties kitimą. Kitaip sakant, asmeninė pajamų ir išlaidų ataskaita parodo ar jūsų finansinė situacija gerėja, ar keičiasi į blogąją pusę. Priešingai nei balanse, šioje ataskaitoje jūsų finansinė situacija pasikeičia gana greitai: pavyzdžiui padidėjus pajamoms, sumažinus kasdienines išlaidas ar kaip tik atsiradus išlaidoms, kurios nebuvo numatytos.

Asmeninė pajamų ir išlaidų ataskaita padeda įvertinti ar dabartinės jūsų pajamos yra pakankamos bei suteikia galimybę pamatyti ar esamos išlaidos yra tinkamai subalansuotos su jūsų pajamomis. Akivaizdu, kad gaunamoms pajamoms pasikeitus, šiuos pasikeitimus reikės iš naujo įvertinti ir ataskaitoje. Pavyzdžiui, pajamoms sumažėjus gali tekti sumažinti kasdienines išlaidas arba ieškoti papildomo pajamų šaltinio.

Iš esmės, asmens pajamų ir išlaidų ataskaita rengiama trimis etapais. Pirma turime suplanuoti savo pajamas. Vėliau turime suskaičiuoti savo išlaidas. Galiausiai žinodami savo pajamas ir išlaidas, turite suplanuoti savo pinigų srautus. Ataskaitą reikėtų pasirengti ne vienam ar keliems mėnesiams, o vieneriems metams, todėl geriausias laikas ją rengti būtų besibaigiančių metų gruodžio mėnuo. Tokiu būdu savo pajams ir išlaidas suplanuosite visiems ateinantiems metams.

O dabar apžvelkime kiekvieną iš 3 asmens pajamų ir išlaidų ataskaitos rengimo etapų detaliau:

1. Suplanuojame savo pajamas. Į asmenines pajamas turėtų būti įtraukiamos tik tos sumas, kurios yra garantuotos. Netikėtas pajamų padidėjimas galės būti įvertintas tikslinant ataskaitą metų bėgyje.

Kaip pajamos į ataskaitą turėtų būti traukiama:

- Darbo užmokestis (daugeliui asmenų tai vienintelis pajamų šaltinis).

- Palūkanos (palūkanos gaunamos iš indėlių, obligacijų ir kitų fiksuoto pajamingumo investavimo priemonių. Taip pat palūkanos už p2p platformose ar kitais būdais paskolintas lėšas ).

- Dividendai (dividendai už turimas akcijas ar kitus nuosavybės vertybinius popierius).

- Kitos investicinės veiklos pajamos (vertybinių popierių pardavimo pajamos. Jei vertybiniai popieriai buvo parduoti nuostolingai – rašoma su minuso ženklu).

- Turto nuomos pajamos (pajamos iš nekilnojamo ar kito turto nuomos).

- Verslo pajamos (įtraukiamos iš verslo gaunamos pajamos).

- Grąžinami mokesčiai (po mokesčių deklaravimo apskaičiuoti grąžintini mokesčiai).

- Kiti pajamų šaltiniai (alimentai ir kiti tęstiniai pajamų šaltiniai).

2. Suskaičiuojame savo išlaidas. Svarbu kuo kruopščiau peržiūrėti ir susiskaičiuoti visas sąskaitas, komunalinius mokesčius, paskolų įmokas ir panašiai. Vėliau, analizuojant savo pinigų srautus, bus galima įvertinti kurios jūsų išlaidos pagrįstos, o kur išlaidaujama per daug.

Kaip išlaidos į ataskaitą turėtų būti traukiamos:

- Išlaidos maistui (išlaidos maisto ruošimui namuose, pietavimui ar vakarienėms restorane).

- Būsto išlaikymo išlaidos (būsto nuoma, būsto kredito įmokos, komunaliniai mokesčiai, būsto remontas, namų apyvokos reikmenys, būsto draudimas).

- Išlaidos transportui (automobilio lizingo įmokos, kuro išlaidos, eksploatacinės ir remonto išlaidos, automobilio draudimas).

- Išlaidos įsipareigojimams padengti (vartojimo paskolų įmokos, greitieji kreditai, lizingo įmokos ir panašiai);

- Ryšio išlaidos (mobilusis telefonas, internetas, fiksuotas ryšys).

- Išlaidos laisvalaikiui ir pramogoms (kelionės, koncertai, kinas ir kitos pramogos).

- Išlaidos vaikams (vaikų mokslai, darželiai ar būreliai).

- Išlaidos mokslams.

- Išlaidos aprangai, avalyne ir kitiems aksesuarams.

- Mokėtini mokesčiai (pajamų, nekilnojamo turto ar kiti mokesčiai dar neatskaityti iš pajamų).

- Kitos išlaidos (kitos smulkios išlaidos, kurių gali būti žymiai daugiau nei įsivaizduojate).

3. Kuomet žinome pajamas ir išlaidas, galime suplanuoti savo pinigų srautus visiems metams. Tam tikslui reikia atidžiai susumuoti visas eilutes esančias pajamų skiltyje – taip gausime visas savo pajamas per mėnesį ir per metus. Tuomet reikia susumuoti visas eilutes esančias išlaidų skiltyje – taip gausime visas savo išlaidas per mėnesį ir per metus. Galiausiai, iš visų savo pajamų reikėtų atimti visas išlaidas ir gautas skirtumas parodys kaip kinta asmeninių finansų padėtis.

Jei skirtumas teigiamas – vadinasi uždirbate daugiau nei išleidžiate, o tai reiškia, kad dalį uždirbamų pinigų galite paskirti santaupoms. Verta paminėti, kad daugelio finansų ekspertų nuomone, kiekvieną mėnesį, santaupoms reikėtų atsidėti nuo 15% iki 20% savo pajamų. Taigi, jei skirtumas tarp pajamų ir išlaidų yra teigiamas ir sudaro nors penktadalį visų gaunamų pajamų, reiškia jūsų asmeniniai finansai yra geroje padėtyje.

Iš kitos pusės, jeigu gaunamas neigiamas skirtumas – jūsų asmeninių finansų padėtis yra problematiška. Trumpai tariant - jūs gyvenate į skolą. Kaip žinome, gyvenimas į skolą ilgai tęstis negali, todėl būtina ieškoti sprendimų esamai situacijai pakeisti.

Pradėti reikėtų nuo atidžios pajamų ir išlaidų ataskaitos analizės. Ataskaitoje reikėtų ieškoti išlaidų, kurias būtų galima sumažinti arba iš viso atsisakyti. Juk tikrai įmanoma, nors laikinai, pasirinkti pigesnį mobiliojo ryšio ar interneto paslaugų planą, atsisakyti užkandžiavimo kavinėse ar pirkti ne tokius brangius rūbus.

Kad būtų lengviau sudaryti savo pajamų ir išlaidų ataskaitą, pateikiame ataskaitos formą kuria drąsiai galite vadovautis:

| Pajamos | ||

| Pajamų rūšys | Pajamos per mėnesį | Pajamos per metus |

| 1. Darbo užmokestis | ||

| 2. Palūkanos | ||

| 3. Dividendai | ||

| 4. Kita investicinė veikla | ||

| 5. Turto nuoma | ||

| 6. Verslo pajamos | ||

| 7. Grąžinami mokesčiai | ||

| 8. Kiti pajamų šaltiniai | ||

| Viso pajamų | ||

| Išlaidos | ||

| Išlaidų rūšys | Išlaidos per mėnesį | Išlaidos per metus |

| 1. Maistas | ||

| 2. Būsto išlaikymas | ||

| 2.1 Nuoma | ||

| 2.2 Komunaliniai mokesčiai | ||

| 2.3 Būsto remontas | ||

| 2.4 Namų apyvokos reikmenys | ||

| 3. Transportas | ||

| 3.1 Kuras | ||

| 3.2 Automobilio remontas ir eksploatacija | ||

| 3.3 Automobilio parkavimas | ||

| 3.4 Viešasis transportas | ||

| 4. Įsipareigojimai | ||

| 4.1 Būsto paskola | ||

| 4.2 Vartojimo paskola | ||

| 4.3 Greitasis kreditas | ||

| 4.4 Lizingo įmokos | ||

| 4.5 Studijų paskola | ||

| 4.6 Kiti įsipareigojimai | ||

| 5. Draudimai | ||

| 5.1 Vairuotojo draudimas | ||

| 5.2 Kasko draudimas | ||

| 5.3 Būsto draudimas | ||

| 5.4 Gyvybės draudimas | ||

| 5.5 Sveikatos draudimas | ||

| 5.6 Kelionių draudimas | ||

| 5.7 Kiti draudimai | ||

| 6. Ryšio išlaidos | ||

| 6.1 Mobilusis telefonas | ||

| 6.2 Interneto ryšys | ||

| 6.3 Fiksuoto ryšio telefonas | ||

| 7. Laisvalaikis ir pramogos | ||

| 8. Vaikai | ||

| 9. Mokslai, studijos ir išsilavinimas | ||

| 10. Drabužiai | ||

| 11. Mokėtini mokesčiai | ||

| 12. Kitos išlaidos | ||

| Viso išlaidų | ||

| Pinigų srautai | ||

| Per mėnesį | Per metus | |

| Viso pajamų | ||

| Viso išlaidų | ||

| Skirtumas | ||

Asmeninį balansą bei pajamų ir išlaidų ataskaitos pinigų srautus, reikėtų peržiūrėti nors kartą per metus. Gyvenimas vietoje nestovi ir nuolat keičiasi, todėl atsižvelgus į pokyčius, tūrėtų būti tikslinami ir jūsų finansiniai planai. Asmeninių finansų planavimas nėra vienadienė užduotis, kurią atlikus kartą metuose, galima užmiršti. Jūsų finansų planavimas turi vykti nuolat, kadangi tik objektyviai įvertinus savo situaciją, galima nustatyti aiškius ateities tikslus ir sudaryti realų planą šiems tikslams pasiekti.

Asmeninio balanso bei pajamų ir išlaidų ataskaitos formas galite atsisiųsi čia: Balanso forma (pdf), Balanso forma (Excel), Pajamų/išlaidų ataskaita (pdf), Pajamų/išlaidų ataskaita (Excel).

Asmeninių finansų valdymas ir priežiūra – stebėkite ir kontroliuokite savo finansus

Rinkos ekonomikos sąlygomis, su asmeninių finansų valdymo klausimais susiduriama kiekvieną dieną, todėl norint įgyvendinti užsibrėžtus finansinius planus, būtina išmokti tinkamai planuoti savo biudžetą, skirstyti pajamas ir išlaidas bei priimti kitus finansinius sprendimus. Kitaip sakant, būtina mokėti suderinti savo ribotas pajamas su beribiais norais ir nuolat valdyti bei prižiūrėti asmeninius finansus.

Taigi, asmeninių finansų valdymas ir priežiūra yra nuolatinis procesas, kuris apima ne tik mūsų kasdieninius piniginius atsiskaitymus, bet ir finansinius sprendimus, susijusius su finansinių planų sudarymo, skolų valdymo, santaupų ir turto kaupimo bei žinoma turimo turto vertės didinimo klausimais.

Taigi, asmeninių finansų valdymas ir priežiūra yra nuolatinis procesas, kuris apima ne tik mūsų kasdieninius piniginius atsiskaitymus, bet ir finansinius sprendimus, susijusius su finansinių planų sudarymo, skolų valdymo, santaupų ir turto kaupimo bei žinoma turimo turto vertės didinimo klausimais.

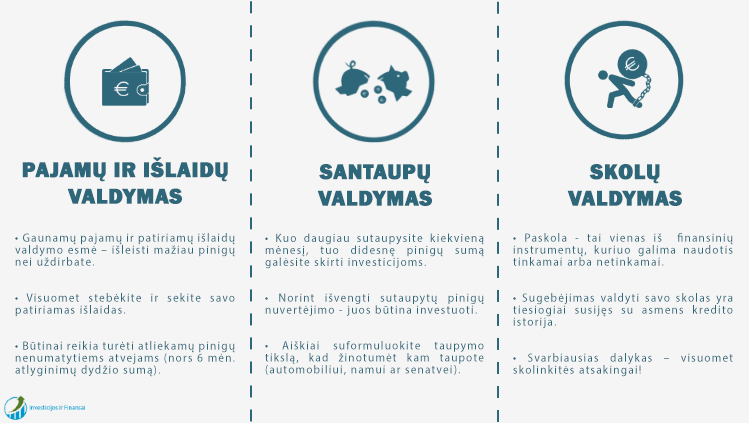

Iš esmės, asmeninių finansų valdymą ir priežiūrą sudaro 3 pagrindinės dalys:

- Pajamų ir išlaidų valdymas. Jei sugebate išleisti mažiau nei uždirbate, galima sakyti, kad turite tvirtą finansinės sėkmės pagrindą. Skirtumą tarp išlaidų ir pajamų galima panaudoti santaupoms ir investavimui. Jei norima padidinti dalį skirtą santaupoms, vadinasi reikia padidinti savo pajamas arba keisti išlaidų struktūrą. Savo pinigų srautus patartina analizuoti kuo dažniau, kadangi taip galima aptikti nuostolingas išlaidų grupes, kurių būtų galima atsisakyti.

- Santaupų ir investicijų valdymas. Pinigų taupymas yra kiekvieno žmogaus finansinio saugumo garantas. Nors daugelis mano, kad tai viena iš nemaloniausių asmeninių finansų valdymo dalių, tačiau svarbiausia tiesiog pradėti ir suformuoti savo taupymo įpročius. Galima sakyti, kad žmonės dažniausiai taupo dviem būdais – santaupas kaupia arba sukauptas santaupas investuoja. Akivaizdu, kad santaupas investuojant, galima sukaupti didesnį turtą ir greičiau pasiekti savo finansinius tikslus.

- Skolų valdymas. Svarbiausia suprasti, kad paskolos yra rimtas finansinis įsipareigojimas, skolintis būtina visuomet atsakingai. Skolinantis pageidautina negriebti pirmo pasitaikiusio pasiūlymo, o įvertinti visas kredito įstaigų teikiamus pasiūlymus. Taip pat reikėtų rinktis mažiausias palūkanas ir geriausias paskolos išmokėjimo sąlygas siūlančią įstaigą.

Toliau aptarsime kiekvieną asmeninių finansų valdymo ir priežiūros proceso dalį detaliau:

Pajamų ir išlaidų valdymas – teisingas finansų tvarkymas turintiems tikslą

Gaunamų pajamų ir patiriamų išlaidų valdymo esmė – išleisti mažiau pinigų nei uždirbama. Su pajamų ir išlaidų valdymu susiduria kiekvienas savarankiškas, savo ateitį planuojantis žmogus. Asmeninių pajamų ir išlaidų valdymo procesas nėra sudėtingas, kadangi remiasi tik trimis pagrindinėmis taisyklėmis. Kita vertus, šis procesas reikalauja nemažai vidinės tvirtybės ir užsispyrimo, kadangi pradėjus sekti savo asmeninių finansų būklę, dažnai reikia keisti ir nusistovėjusius senus įpročius. O mes visi žinome, kaip sunku pakeisti savo įpročius, tiesa?

Taigi, pirmoji pajamų ir išlaidų valdymo taisyklė – visuomet stebėkite ir sekite patiriamas išlaidas. Tai labai svarbi taisyklė, kurios tūrėtų būti laikomasi sąžiningai ir atsakingai, kadangi prieš priimant sprendimus dėl finansinių išlaidų, visuomet svarbu žinoti kiek gali sau leisti. Savo išlaidų stebėjimo tikslas yra sekti, kad patiriamos išlaidos neviršytų uždirbamų pajamų, nes priešingu atveju reikštų, kad yra gyvenama į skolą. Kuomet patiriamos išlaidos yra tinkamai subalansuotos su gaunamomis pajamomis, dalį pinigų galima skirti taupymui, investavimui ir finansinių tikslų įgyvendinimui.

Antroji pajamų ir išlaidų valdymo taisyklė – gyvenkite taupiai. Tik nesupraskite klaidingai, gyventi taupiai, nereiškia pirkti nupigintą maistą, rengtis suplyšusiais drabužiais ar visus savo savaitgalius praleisti prie televizoriaus ekrano. Gyventi taupiai, reiškia nešvaistyti savo pinigų dalykams, kurie iš tikrųjų nėra būtini. Kitaip sakant, jei prieš perkant sustosite dar kartą viską apsvarstyti ir atsisakysite impulsyvių pirkinių, ne tik atlaisvinsite savo namus nuo nereikalingų daiktų, bet ir turėsite daugiau laisvų lėšų savo santaupoms ir investicijoms.

Trečioji taisyklė – būtina turėti atliekamų pinigų nenumatytiems atvejams. Daugelis finansų planavimo specialistų, nenumatytiems atvejams rekomenduoja sukaupti bent 6 mėnesinių atlyginimų dydžio sumą. Nenumatytų ir skubių išlaidų gali pasitaikyti visiems, todėl labai svarbu turėti lėšų šaltinį, kuriuo būtų galima skubiai pasinaudoti. Kadangi pinigų gali prireikti skubiai, rekomenduojama juos laikyti atskiroje sąskaitoje kaip kaupiamąjį indėlį. Sukaupti pinigai nenumatytiems atvejams, taip pat padeda ir darbo netekimo ar ligos atveju, kuomet gaunamų pajamų srautas stipriai sumažėja.

Santaupų valdymas – jūsų laisvė prasideda nuo taupymo

Savo santaupų ir investicijų valdymas prasideda nuo taupymo. Kuo daugiau sutaupysite kiekvieną mėnesį, tuo daugiau galėsite skirti investicijoms ir tuo greičiau pasieksite finansinę laisvę. Nuoseklus ir organizuotas taupymas bei santaupų investavimas yra pagrindinės prielaidos, užtikrinančios finansinių tikslų įgyvendinimą.

Klausiate kodėl santaupas reikia investuoti? Todėl, kad laikui bėgant pinigų vertė krenta ir norint išsaugoti savo santaupų perkamąją galią – jas reikia kažkur įdarbinti. Efektyvus asmeninių finansų valdymas, tai ne tik sugebėjimas kaupti turtą, bet ir mokėjimas išsaugoti sukaupto turto vertę, todėl norint išvengti sutaupytų pinigų nuvertėjimo, juos būtina investuoti.

Investavimo būdus reikėtų pasirinkti pagal savo patirtį finansų rinkose. Pavyzdžiui, investicinių fondų valdymas yra patikėtas profesionalams, todėl investiciniai fondai puikiai tinka savo asmeniniais finansais pradedantiems rūpintis investuotojams. Tuo tarpu akcijos, obligacijos ar ETF fondai (fondai kurių vienetais prekiaujama biržoje) yra šiek tiek sudėtingesnės investicinės priemonės, kurioms reikia tam tikrų investavimo žinių, todėl į šias priemones reikėtų investuoti įgijus daugiau patirties finansų rinkose.

Bet kokiu atveju, svarbiausia aiškiai suformuluoti taupymo tikslą ir žinoti kam yra taupoma (automobiliui, namui ar senatvei). Kuomet žinoma kokiam tikslui yra kaupiamos santaupos, tuomet galima pasirinkti tinkamiausią investavimo priemonę. Pavyzdžiui, jei norite pradėti taupyti senatvei, vertėtų pasirinkti pensijų fondą, kuriame neskubant, per ilgesnį laiką, būtų galima sukaupti lėšų savo ateičiai.

Skolų valdymas – atsakingas skolinimasis sveikas jūsų finansams

Norėtume iš karto atkreipti dėmesį, kad nors paskola yra rimtas finansinis įsipareigojimas, pati savaime ji nėra blogas dalykas. Paskolą reikėtų suprasti kaip dar vieną finansinį instrumentą, kuriuo galima pasinaudoti tinkamai arba netinkamai. Kitaip sakant, jei skolintos lėšos sukuria pridėtinę vertę ar didesnę naudą – paskola gyvenimą gali palengvinti, tačiau jei dedant parašą ant paskolos sutarties, skolos grąžinimo galimybės pervertinamos – paskola gyvenimą gali stipriai sukomplikuoti.

Sugebėjimas valdyti savo skolas yra tiesiogiai susijęs su asmens kredito istorija. Kredito istorija – tai tam tikra suvestinė, kurioje kaupiami duomenys apie asmens skolinius įsipareigojimus. Joje fiksuojamos visos paimtos paskolos, lizingų įsipareigojimai, greitieji kreditai ir kita skolinimosi istorija. Kuo skolinimosi istorija blogesnė, tuo prastesnes paskolos gavimo sąlygas siūlys kredito įstaigos, o atskirais atvejais iš viso atsisakys paskolą išduoti.

Taigi, norint skolintis palankiomis sąlygomis, visų pirma reikia tvarkingai grąžinti senas skolas. Tačiau ką daryti jei turimos paskolos palūkanos per aukštos ir jos grąžinti neišeina? Viena iš galimų išeičių būtų paskolų refinansavimas. Refinansavimas – tai tokia finansinė operacija, kuomet viena turima paskola yra išmokama iš kitos paskolos pinigų. Kitaip sakant, žmogus turėdamas vieną paskolą, gali paimti kitą paskolą tam, kad padengtų savo įsipareigojimus pagal pirmą paskolą.

Svarbiausias dalykas – visuomet skolinkitės atsakingai! Jei nusprendėte paskolą imti, įvertinkite kelių bendrovių pasiūlymus ir rinkitės mažiausias palūkanas ir geriausias grąžinimo sąlygas pasiūliusią bendrovę. Prieš dedant galutinį parašą ant paskolos sutarties, būtinai ją perskaitykite ir įsitikinkite, kad gerai supratote visas sutarties sąlygas. Neskubėkite, paskola niekur nepabėgs, tačiau priimto blogo sprendimo pasekmes, jūsų piniginė jaus ilgą laiką.

Asmeninių finansų valdymo pagrindus jau išmokome – kas toliau?

Sveikiname, jei skaitydami mūsų straipsnį pasiekėte šią vietą, vadinasi asmeniniai finansai jums tikrai rūpi. Akivaizdu, kad teisingas asmeninių finansų valdymas ir planavimas – tai įgūdis, kuriam išsiugdyti reikia truputį laiko ir žinių. Deja, papildomo laiko jums suteikti negalime, teks rasti savo. Tačiau jei norite žinių – atėjote į pačią tinkamiausią vietą. Mūsų portale rasite straipsnių ne tik apie asmeninių finansų tvarkymą, bet ir aktualios informacijos investavimo, verslo pradžios, finansų rinkų ir kitais klausimais. Taigi, kviečiame skaityti ir toliau plėsti savo akiratį,

Visuomet kontroliuokite savo pinigus ir atminkite, kad žinojimas kaip tvarkyti savo finansus suteikia jums ne tik pasitikėjimo savimi, bet ir tikėjimo savo sėkminga ir šviesia ateitimi!

.gif)