Susipažinkime kas yra draudimas ir kokios draudimo paslaugos yra prieinamos kiekvienam šalies gyventojui

Įvairūs draudimai tampa svarbia gyvenimo dalimi, todėl susipažinti su kiekvienos draudimo formos savybėmis yra labai svarbu. Sužinokite kokie draudimo produktai ir paslaugos jums prieinamos jau šiandien.

Nuo pačių seniausių laikų, kuomet kelionės bei prekių gabenimas sausumos ar jūrų keliais, buvo susiję su dideliais pavojais, žmonės ieškojo įvairių būdų savo saugumui padidinti arba galimiems nuostoliams sumažinti. Dabartiniais laikais, didelis šiuolaikinio gyvenimo tempas, dažnai mus priverčia ne tik užmiršti apie savo saugumą, bet ir skatina negalvoti apie nemalonius dalykus, kurie galėtų netikėtai įvykti ateityje.

Tačiau kaip žinome, gyvenimas yra labai nenuspėjamas, todėl įvairūs nemalonumai gali mus aplankyti bet kuriuo metu, ir visiškai nesvarbu, galvojame mes apie juos ar ne. Žinoma, visuomet geriau užbėgti nemaloniems įvykiams už akių ir pasirūpinti, kad jiems įvykus, jų padariniai būtų kuo mažiau skausmingesni. Šiandien tą padaryti yra labai lengva, nes Lietuvoje jau kuris laikas sparčiai vystosi Vakarų pasaulyje nuo seno žinomas finansinis produktas – draudimas.

Kita vertus, taip pat tenka pripažinti, kad Lietuvos draudimo rinka, palyginus su Vakarų Europos šalių, dar yra pakankamai jauna, todėl daugelis šalies žmonių nesinaudoja visais draudimo paslaugų teikiamais privalumais.

Tikriausiai sunku būtų užginčyti, kad vienas iš svarbiausių dalykų gyvenime yra asmeninis bei artimiausių žmonių saugumas. Suplanuoti nelaimių mes negalime, tačiau draudimai ir yra skirti būtent tam, kad padėtų mums išspręsti atsiradusias problemas bei finansiškai atlygintų patirtus nuostolius, joms atsitikus. Todėl manome, kad kiekvienam žmogui yra aktualu ne tik žinoti pagrindines draudimo rūšis bei jų charakteristikas, bet ir apskritai artimiau susipažinti su draudimo sistemos veikla ir jos teisiniu reguliavimu.

Tai šiame straipsnyje ir pabandysime padaryti.

Draudimas – kas tai yra ir kam jis naudojamas?

Draudimas – tai finansinis produktas, kuris naudojamas siekiant sumažinti galimus nuostolius, atsiradusius dėl tam tikro įvykio neigiamų padarinių. Kitaip sakant, draudimas tarnauja kaip rizikos valdymo priemonė, kuomet draudimo bendrovės, už tam tikrą užmokestį, perima kitų asmenų nuostolių riziką, taip apsaugodamos šių asmenų turtinius interesus įvykus nepalankiam įvykiui.

Draudimas įteisinamas draudimo sutartimi, kuria draudimo bendrovė įsipareigoja padengti galimus asmens finansinius nuostolius, mainais už tam tikrą mokestį – mokamas draudimo įmokas. Svarbu pažymėti, kad pats draudimas negali apsaugoti nuo galimų praradimų, tačiau gali stipriai sumažinti žalą, kuri būtų patiriama, nepalankiam įvykiui netikėtai įvykus.

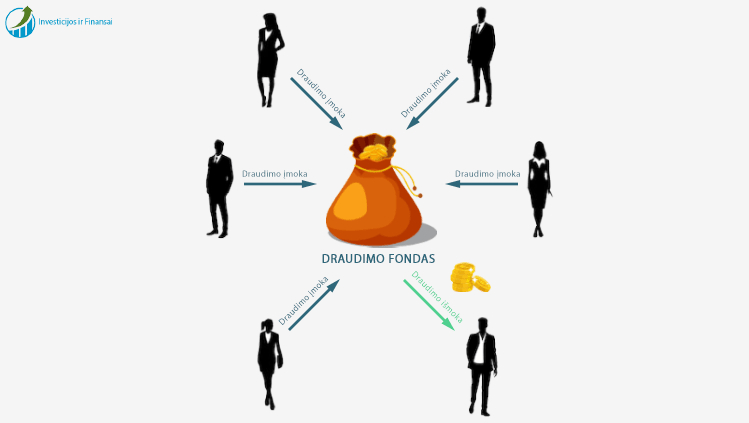

Bendrąja prasme, draudimo sistemos pagrindą sudaro centralizuotas fondas, suformuotas iš tos pačios rūšies riziką apsidraudusių asmenų mokamų draudimo įmokų. Fondo lėšos yra naudojamos tik šiame fonde dalyvaujančių asmenų nuostoliams padengti. Nepaisant to, kad visi draudimo fonde dalyvaujantys asmenys turi mokėti savo draudimo įmokas, draudimo išmoką gaus tik nukentėjęs asmuo, kuris dėl pasireiškusios rizikos, patyrė tam tikrų finansinių nuostolių.

Kitaip sakant, apsidraudęs asmuo negali iš anksto žinoti ar gaus kada nors draudimo išmoką, kuri bus didesnė už visas jo iki tol sumokėtas įmokas, ar paprasčiausiai visą laiką mokės už kitų asmenų nuostolių padengimą. Todėl pagrindinis motyvas apsidrausti, turėtų būti ne galimos finansinės naudos siekis, bet galimybė retai ir netikėtai pasitaikančių ir didelius finansinius nuostolius galinčių atnešti įvykių riziką, pakeisti tam tikro dydžio įmokų į draudimo fondą mokėjimu. Už mokamas draudimo įmokas, asmuo gauna draudimo bendrovės pažadą, kad įvykus tam tikram draudiminiam įvykiui, bus kompensuoti jo patirti finansiniai nuostoliai.

Taigi, kaip matome, draudimas yra svarbi socialinės ir ekonominės visuomenės aplinkos dalis. Tiesą sakant, Vakarų Europos šalyse, draudimo rinka užtikrina beveik visų gyvenimo sričių apsaugą nuo galimų finansinių nuostolių, todėl jau senai patapo neatsiejamu išsivysčiusių šalių finansinės sistemos elementu. Reikėtų paminėti, kad sėkmingai veikiančios draudimo kompanijos, sugeba sutelkti ir didelius finansinius resursus, todėl draudimo veiklą, taip pat galėtume laikyti ir vienu iš svarbiausių investicijų pritraukimo į šalies ekonomiką mechanizmų.

Pagrindinės draudimo rūšys ir paslaugos

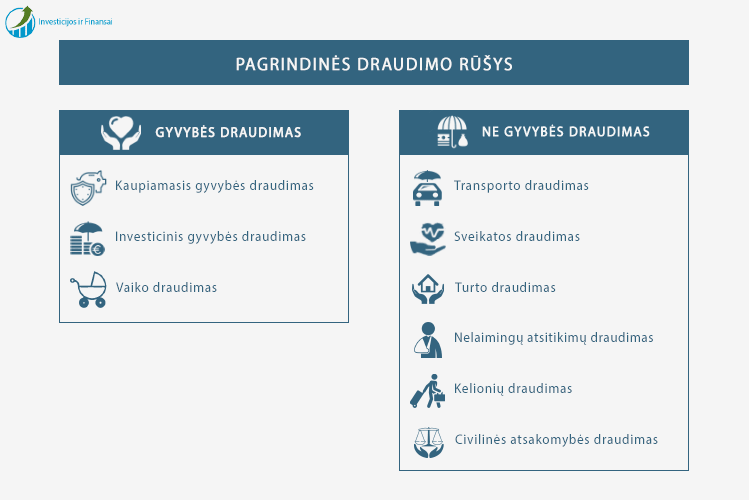

Pagal Lietuvos Respublikoje galiojantį draudimo įstatymą, draudimas skirstomas į dvi šakas:

Gyvybės draudimo šakai galėtų būti priskirtos šios populiariausios draudimo rūšys:

- Kaupiamasis gyvybės draudimas

- Investicinis gyvybės draudimas

- Vaiko draudimas

Ne gyvybės draudimo šakai galėtų būti priskirtos šios draudimo paslaugos:

- Transporto priemonių draudimas

- Sveikatos draudimas

- Turto draudimas

- Nelaimingų atsitikimų draudimas

- Kelionių draudimas

- Civilinės atsakomybės draudimas

Taigi, kaip galite įsitikinti, draudimo veikla yra griežtai reguliuojama ir reglamentuojama įstatymais bei kitais teisės aktais. Įstatymai numato, kad Lietuvoje draudimas gali būti privalomas arba savanoriškas. Savanoriško draudimo sutartys sudaromos laisva valia, draudimo įmonės ir besidraudžiančio asmens bendru susitarimu. Tuo tarpu privalomojo draudimo atveju, besidraudžiantis asmuo, konkretaus teisės akto reikalavimu yra įpareigotas sudaryti draudimo, nuo tam tikrų rizikų, sutartį.

Privalomuoju draudimu dažniausiai draudžiama civilinė atsakomybė dėl žalos padarymo tretiesiems asmenims. Daugelyje pasaulio šalių, tam tikros asmenų grupės atstovams, kurių veikla kelia arba gali kelti potencialią grėsmę visuomenei, įstatymais numatyta pareiga, apdrausti savo civilinę atsakomybę. Kaip pavyzdį būtų galima paminėti automobilių vairuotojus, kurie norėdami dalyvauti eisme, turi privalomai apsidrausti transporto priemonės valdytojų civilinės atsakomybės draudimu. Tokiu būdu, privalomasis draudimas apsaugo ne tik pačio apsidraudusio asmens turtinius interesus, bet ir užtikrina savalaikį nuostolių atlyginimą nukentėjusiems asmenims.

Pagal draudimo kompanijos įsipareigojimų apsidraudusiam asmeniui pobūdį, galime išskirti nuostolių ir sumos draudimo formas. Nuostolių draudimas apima tokias draudimo sutartis, kuomet įvykus draudiminiam įvykiui, nukentėjusiam išmokama ne iš anksto sutartyje nustatyta pinigų suma, o kompensuojami įvykio metu padaryti nuostoliai (pavyzdžiui, sugadinus apdraustą krovinį, krovinio savininkui kompensuojama suma priklauso nuo faktiškai patirtų nuostolių dydžio). Šios rūšies draudimo paslaugos dažniausiai taikomos siekiant apdrausti turtą.

Tuo tarpu, sumos draudimai apima tokias draudimo sutartis, kuriose draudimo bendrovės, atsitikus draudiminiam įvykiui, apsidraudusiam asmeniui ar jo įgaliotam atstovui, įsipareigoja išmokėti iš anksto sutartyje nustatytą pinigų sumą. Šie draudimo produktai gali apimti sveikatos, gyvybės, nelaimingų atsitikimų ir panašius draudimus. Sumos draudimu, dažniausiai siekiama apdrausti asmenį.

O dabar, pats laikas detaliau išnagrinėti pagrindines draudimo rūšis.

Gyvybės draudimo šakai priskiriamos pagrindinės draudimo paslaugos

Gyvybės draudimo šakai priskiriami draudimo produktai, iš esmės yra skirti apsisaugoti nuo netikėtų finansinių nuostolių bei sukaupti lėšų savo ir artimųjų ateičiai. Viena gyvybės draudimo sutartimi galima apdrausti ir kelis asmenius, todėl esant reikalui, iš karto galima apsidrausti save bei savo šeimos narį. Ši draudimo rūšis turi apsaugos ir kaupimo savybių. Apsidrausti galima gyvybę ir sveikatą, o draudimo įmokos yra naudojamos tolimesniam lėšų kaupimui. Dažniausiai draudimo kompanijos gali pasiūlyti keletą gyvybės draudimo variantų:

- Kaupiamąjį gyvybės draudimą

- Investicinį gyvybės draudimą

- Vaiko draudimą

Kaupiamasis gyvybės draudimas

Kaupiamasis gyvybės draudimas – tai tokia draudimo rūšis, kuri per tam tikrą laikotarpį leidžia sukaupti konkrečią pinigų sumą. Pasirinkus šią draudimo formą, jau sudarant draudimo sutartį aiškiai žinosite tikslią pinigų sumą, kuri bus sukaupta draudimo pabaigoje. Pasibaigus draudimo sutarties terminui, sukaupta pinigų suma yra išmokama apsidraudusiam asmeniui. Jei apsidraudęs asmuo miršta, draudimo sutartyje numatyta išmoka yra sumokama jo artimiesiems.

Kaupiamasis gyvybės draudimas geriausiai tinka tiems žmonėms, kurie pasibaigus draudimo sutarties laikotarpiui, nori nerizikuodami gauti iš anksto sutartą bei garantuotą draudimo išmoką ir sukauptas palūkanas. Tokia draudimo forma, puikiai tarnauja kaip ilgalaikė jūsų ir jūsų šeimos finansinė apsauga, užtikrinanti finansinį stabilumą ilgiems metams į priekį.

Investicinis gyvybės draudimas

Investicinis gyvybės draudimas – tai draudimas, suteikiantis galimybę investuoti ir tuo pačiu būti apsidraudusiems. Esminis šios draudimo formos skirtumas nuo kaupiamojo gyvybės draudimo yra tas, kad investicinio gyvybės draudimo atveju, dalis mokamų draudimo įmokų yra investuojamos į įvairius vertybinius popierius. Investicinis gyvybės draudimas ne tik užtikrina tvirtą finansinę apsaugą, nes mirties atveju visą draudimo sumą gauną asmens artimieji, bet ir suteikia galimybę papildomai užsidirbti.

Šis draudimo produktas geriausiai tinka žmonėms, kurie nebijo rizikuoti, domisi finansų rinkomis ir siekia sukaupti kaip galima didesnę draudimo sumą. Sudarant draudimo sutartį, klientui leidžiama pasirinkti investavimo kryptį bei strategiją. Klientas gali nuspręsti investuoti į rizikingas ir didelę investicinę grąžą galinčias atnešti investicines priemones arba laikytis konservatyvios strategijos ir investuoti į mažo rizikingumo vertybinius popierius. Bet kokiu atveju, reikėtų žinoti, kad už pasirinktos investicinės krypties rezultatus, draudimo bendrovė neatsako, todėl nusprendus draustis investiciniu gyvybės draudimu, teks susitaikyti ir su tam tikra rizika.

Vaiko draudimas

Vaiko draudimas – tai gyvybės draudimo rūšis, kurios pagalba galima sukaupti tam tikrą pinigų sumą vaiko ateičiai, tuo pačiu apsidraudžiant ir savo gyvybę. Taigi, kad ir kas nutiktų tėveliams, vaikas bus finansiškai aprūpintas. Pagrindinis šios draudimo priemonės skirtumas nuo kitų siūlomų paslaugų yra tas, kad šiuo draudimu kaupiama būtent vaiko, o ne savo ateičiai. Draudimo kompanijos dažniausiai leidžia pasirinkti ir lėšų kaupimo būdą – investicinį arba kaupiamąjį.

Šiuo draudimu verta draustis tėvams, kurie nori iš anksto pasirūpinti savo vaikų finansine ateitimi ir sukaupti jiems tam tikrą pinigų sumą gyvenimo pradžiai. Draudimo terminui pasibaigus, sukaupta pinigų suma išmokama vaikui. Pasirinkus šį draudimą, vaiką taip pat galima apdrausti nuo nelaimingų atsitikimų, traumų ar išdaigų metu padarytų nuostolių kitiems. Taip pat draudimo kompanijos dažniausiai geranoriškai leidžia pakeisti draudimo trukmę ar įmokų dydį.

Ne gyvybės draudimo šakai priskiriamos pagrindinės draudimo paslaugos

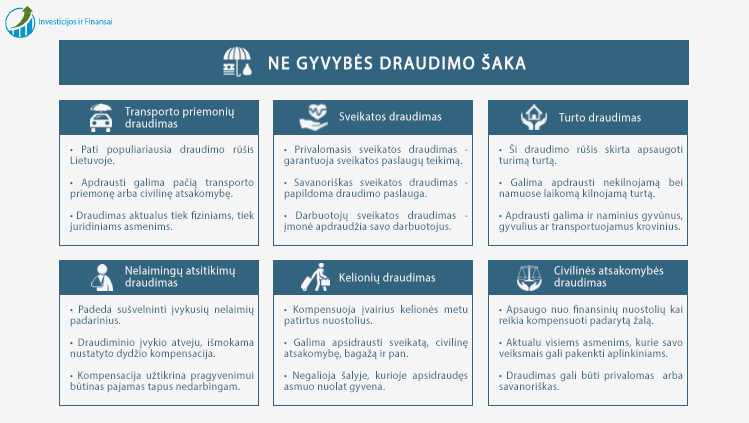

Šiai dienai, ne gyvybės draudimas užima didžiąją dalį Lietuvos draudimo rinkos ir sudaro daugiau nei 70 proc. visų pasirašomų draudimo sutarčių. Ne gyvybės draudimo paslaugas teikia dauguma Lietuvoje veiklą vykdančių draudimo bendrovių. Populiariausios šių bendrovių siūlomos ne gyvybės draudimo paslaugos apima:

- Transporto priemonių draudimą

- Sveikatos draudimą

- Turto draudimą

- Nelaimingų atsitikimų draudimą

- Kelionių draudimą

- Civilinės atsakomybės draudimą

Transporto priemonių draudimas

Transporto draudimas – tai be jokios abejonės, pati populiariausia draudimo rūšis Lietuvoje, kuri aktuali tiek paprastiems žmonėms, tiek ir juridiniams asmenims. Priklausomai nuo draudžiamos rizikos, šiuo draudimu galima apdrausti pačią transporto priemonę arba žalos nukentėjusiems atlyginimą. Iš esmės, apdrausti galima bet kokį transportą – pradedant lengvaisiais automobiliais ir baigiant traukiniais bei lėktuvais. Draudimo bendrovės dažnai siūlo ir papildomus įvairių draudimo paslaugų paketus.

Šiuo draudimu dažniausiai draudžiamos transporto priemonės:

- Lengvieji arba krovininiai automobiliai

- Motociklai ir mopedai

- Mikroautobusai bei autobusai

- Automobilių priekabos

- Statybinės mašinos

- Žemės ūkio technika

Transporto priemonių draudimo paslaugos:

- Privalomasis vairuotojų civilinės atsakomybės draudimas

- Vairuotojo civilinės atsakomybės draudimas užsienyje (žalioji kortelė)

- Kasko draudimas

- Vežėjų civilinės atsakomybės CMR draudimas

Privalomasis vairuotojų civilinės atsakomybės draudimas yra privalomas kiekvienai Lietuvoje registruotai motorinei transporto priemonei. Draudimas atlygina žalą, kuri dėl transporto priemonės vairuotojo kaltės sukelto eismo įvykio, gali būti padaryta kitiems asmenims. Reikėtų paminėti, kad šis draudimas galioja visoje Europos Sąjungoje bei Norvegijoje ir Šveicarijoje. Draudimo įmoka paskaičiuojama kiekvienam vairuotojui individualiai, atsižvelgus į tokius kriterijus kaip: vairavimo stažas, eismo įvykių istorija, transporto priemonės registracijos vieta ir galingumas.

Draudžiantis privalomuoju vairuotojų civilinės atsakomybės draudimu, už papildomą mokestį, galima įsigyti taip vadinamą žaliąją kortelę. Žalioji kortelė – tai tarptautinis transporto priemonės vairuotojo civilinės atsakomybės draudimo liudijimas, leidžiantis atskirai nesidrausti pagal šalyje, į kurią vairuotojas įvažiuoja, galiojančius įstatymus. Lietuvoje įsigijus žaliąją kortelę, galima saugiai keliauti į bet kurią žaliosios kortelės sistemai priklausančią valstybę, kadangi eismo įvykio metu, dėl jūsų kaltės padaryta žala kitiems asmenims, bus atlyginta pagal lankomos šalies įstatymus. Taip pat reikėtų pabrėžti, kad transporto priemonę eksploatuojant Lietuvoje, žalioji kortelė nėra privalomas automobilio draudimas, todėl šiuo atveju, vairuotojai neprivalo jos įsigyti.

Dar vienas būdas apdrausti savo transporto priemonę yra Kasko draudimas. Net ir drausmingiems vairuotojams, ne dėl jų kaltės, kartais pasitaiko labai nemalonių įvykių, kurių metu apgadinamas automobilis. Savanoriškas Kasko draudimas atlygina automobiliui padarytą žalą, nepriklausomai kas yra žalos kaltininkas. Kasko draudimo nereikėtų maišyti su privalomuoju vairuotojų civilinės atsakomybės draudimu. Pastarasis atlygina kitiems asmenims dėl vairuotojo kaltės padarytą žalą, tuo tarpu Kasko draudimas – žalą padarytą pačiam apdrausto automobilio savininkui. Kasko automobilio draudimas patogus ne tik dėl žalos atlyginimo galimybių, bet taip pat suteikia ir kitus patogumus. Draudimo bendrovė papildomai gali pasiūlyti pagalbos kelyje, pakaitinio automobilio bei kitas paslaugas.

Krovinių gabenimo verslu užsiimančioms įmonėms, labai aktualus yra vežėjų automobilių civilinės atsakomybės CMR draudimas. Pervežant įvairius krovinius, kai kada pasitaiko nenumatytų situacijų, kuomet įmonei patikėtas krovinys sugadinamas, pavagiamas arba tiesiog laiku nepristatomas. Vežėjo civilinės atsakomybės draudimas atlygina dėl vežėjo kaltės, krovinio savininko patirtus nuostolius. Reikėtų pažymėti, kad šiuo draudimu apdraudžiama vežėjo civilinė atsakomybė gabenant krovinį, o ne pats krovinys.

Sveikatos draudimas

Visas teikiamas sveikatos draudimo paslaugas galime išskirti į keletą pagrindinių draudimo produktų. Visų pirma, Lietuvoje veikia privalomojo sveikatos draudimo sistema, kuomet valstybė, įstatymų nustatyta tvarka, apdraudžia gyventojus ir renka iš jų sveikatos draudimo įmokas. Sveikatos draudimu, taip pat galima draustis ir savanoriškai. Šiuo atveju pats gyventojas pasitenka draudimo bendrovę ir rizikas, nuo kurių jis norėtų apsidrausti. Sveikatos draudimas yra aktualus ir juridiniams asmenims, nes įvairios įstaigos bei įmonės, sveikatos draudimu gali papildomai apdrausti savo darbuotojus.

Taigi, šiuo metu Lietuvoje populiariausi ir plačiausiai prieinami yra šie sveikatos draudimo produktai:

- Privalomasis sveikatos draudimas

- Savanoriškas sveikatos draudimas

- Darbuotojų sveikatos draudimas

Privalomasis sveikatos draudimas – tai valstybės nustatyta asmens sveikatos priežiūros sistema, garantuojanti apdraustiems asmenims, sveikatos priežiūros paslaugų teikimą ir išlaidų už suteiktas paslaugas bei vaistus kompensavimą. Privalomasis sveikatos draudimas yra būtinas, norint gauti nemokamas medicinos ir gydymo paslaugas. Apdraustu laikomas tas asmuo, už kurį mokamos arba jis pats moka nustatyto dydžio sveikatos draudimo įmokas. Jei asmuo nėra apsidraudęs privalomuoju sveikatos draudimu, valstybė jam užtikrina tik būtiną medicinos pagalbą, o už kitas medicinos paslaugas jis privalo susimokėti pats.

Savanoriškas sveikatos draudimas yra papildoma draudimo paslauga, todėl norint gauti pilnavertes sveikatos priežiūros paslaugas, reikia būti apsidraudus ir privalomuoju sveikatos draudimu. Savanoriškas sveikatos draudimas leidžia pasirinktose sveikatos priežiūros įstaigose tikrintis sveikatą, pirkti vaistus vykti pas odontologą bei naudotis kitomis paslaugomis, kurias apmoka draudimo bendrovė.

Apsidraudusiems šiuo draudimu, draudimo bendrovė paprastai apmoka už šias sveikatos priežiūros ir gydymo paslaugas:

- Ambulatorinį gydymą

- Bendrosios praktikos gydytojo konsultacijas

- Specialistų konsultacijas

- Diagnostinius tyrimus

- Slaugos paslaugas

- Vaistus

- Odontologinį gydymą

- Fizioterapiją

- Stacionarų gydymą

Savanoriško sveikatos draudimo paslaugos yra labai populiarios ir tarp verslo įmonių, kadangi daugelis jų, kaip darbuotojų motyvavimo ir skatinimo priemonę, naudoja darbuotojų sveikatos draudimą. Įmonės darbuotojų sveikata apdraudžiama pačios įmonės lėšomis ir darbuotojai jau sekančią dieną gali naudotis draudimo sutartyse nurodytomis sveikatos priežiūros paslaugomis.

Turto draudimas

Turto draudimas – tai draudimo rūšis, skirta apsaugoti asmens turimą turtą. Turto draudimas atlygina turto savininko nuostolius, atsiradusius dėl turto sugadinimo ar sunaikinimo. Turto draudimu gali būti apdraustas nekilnojamas bei namuose laikomas kilnojamas turtas. Turtas gali būti draudžiamas nuo įvairių rizikų: vagystės, vandalizmo, gamtos stichinių nelaimių, gaisro, trečiųjų asmenų padarytos žalos ir panašiai. Taip pat galima apsidrausti ir turto savininko civilinę atsakomybę, kuria yra atlyginama žala tretiesiems asmenims, padaryta dėl turto savininkui priklausiančiame būste įvykusios avarijos ar gaisro. Prie objektų, kurie gali būti apdrausti turto draudimu, taip pat priskiriami ir gyvūnai, ūkininkų gyvuliai bei transportuojami kroviniai.

Taigi, turto draudimas dažniausiai apima šias draudimo paslaugas:

- Būsto ir kito nekilnojamo turto draudimą

- Namuose laikomo turto draudimą

- Turto savininko civilinės atsakomybės draudimą

- Gyvūnų bei gyvulių draudimą

Būsto ir kito nekilnojamo turto draudimo paslauga, nelaimės atveju užtikrina jūsų nekilnojamam turtui padarytos žalos kompensavimą. Draudimas apmoka įvykio metu padarytos žalos ištaisymo ir turto atkūrimo naujomis medžiagomis išlaidas. Turtas draudžiamas nuo gaisro, gamtos stichinių nelaimių, įvairių pastato inžinerinių sistemų avarijų, vagystės, vandalizmo bei kitos trečiųjų asmenų padarytos žalos. Šiuo draudimu gali draustis tiek fiziniai, tiek ir juridiniai asmenys. Apdrausti galima pastatus, statinius, ūkinius pastatus, gamybos ir prekybos patalpas bei kitus draudžiamo turto priklausinius. Taip pat svarbu pažymėti, kad būsto draudimas neatlygina namuose esančiam turtui padarytos žalos. Šiam tikslui skirtas, namuose laikomo turto draudimas.

Namuose laikomo turto draudimas užtikrina, kad nelaimės atveju bus atlyginta apdraustam turtui padaryta žala. Nelaimės metu netekus turto, draudimas apmoka naujų, tos pačios kokybės, daiktų įsigijimo išlaidas. Namuose esantis turtas draudžiamas nuo vandentiekio avarijos, gaisro, gamtos stichinių nelaimių, vagystės ar trečiųjų asmenų padarytos žalos. Apdrausti galima baldus, buitinę ir kompiuterinę techniką, grynuosius pinigus, papuošalus, įvairius antikvarinius dirbinius, aplinkos tvarkymo įrenginius bei kitus daiktus, kurie naudojami buityje, ūkyje ar laisvalaikio metu.

Apsidraudus būsto draudimu, draudimo kompanijos dažniausiai siūlo papildomai apdrausti ir turto savininko civilinę atsakomybę. Ši draudimo rūšis atlygina dėl jūsų turto netinkamo naudojimo, kitiems asmenims padarytą žalą. Pavyzdžiui, dėl bute įvykusios santechninės avarijos užliejus žemiau esančius kaimynus, draudimo kompanija kompensuos jiems padarytą žalą. Draudimas tinka ir privačių namų savininkams, kadangi gali būti atlyginta ir praeiviams, dėl žiemą nenukasto ir slidaus šaligatvio, nutikusios nelaimės metu padaryta žala.

Būsto paskolos draudimas skirtas žmonėms turintiems būsto kreditą ir norintiems apsaugoti artimuosius nelaimės atveju. Šiuo draudimu apsidraudusio kredito gavėjo mirties ar darbingumo praradimo atveju, draudimo kompanija padengia dalį negrąžinto kredito ir nesumokėtas palūkanas. Tiesą sakant, Lietuvoje veikiantys komerciniai bankai, prieš suteikdami būsto paskolą, paprastai reikalauja, kad kredito gavėjas būtų apsidraudęs būsto paskolos draudimu.

Gyvūnų ir gyvulių draudimo rūšis skirta naminių augintinių šeimininkams bei stambiems ūkininkams, kurių veikla yra neatsiejama nuo gyvulininkystės. Gyvūnai ir gyvuliai gali būti draudžiami nuo ligų, vagystės, gamtos stichinių nelaimių, priverstinio užmigdymo ar kitų asmenų padarytos žalos. Kartu su gyvūnu, taip pat galima apdrausti ir jo šeimininko civilinę atsakomybę dėl nuostolių kompensavimo už laikomo gyvūno padarytą žalą tretiesiems asmenims.

Krovinių draudimu apdraudžiami Lietuvoje bei visame pasaulyje transportuojami kroviniai. Šis draudimas atlygina krovinio savininko nuostolius, atsiradusius dėl transportuojamo krovinio pažeidimo, sugadinimo ar visiško jo praradimo. Reikėtų įsidėmėti, kad vežėjų civilinės atsakomybės draudimas, žalą atlygina tik tuomet jei yra nustatoma vežėjo kaltė, todėl krovinio draudimas ypatingai naudingas tais atvejais, kai kroviniui žala padaroma ne dėl vežėjo netinkamų veiksmų.

Nelaimingų atsitikimų draudimas

Nuo nelaimingų atsitikimų nėra apsaugotas niekas, tačiau galima apsisaugoti nuo finansinių rūpesčių, kuomet jie netikėtai įvyksta. Draudimas nuo nelaimingų atsitikimų padeda sušvelninti įvykusių nelaimių padarinius ir užtikrina tam tikrą finansinį stabilumą. Atsitikus nelaimingam atsitikimui, dėl kurio buvo padaryta žala apsidraudusio asmens sveikatai, draudimo bendrovė išmoka nustatyto dydžio kompensaciją, kuri leidžia susikurti geresnes sąlygas reabilitacijai arba užtikrina pragyvenimui būtinas pajamas, jei asmuo tampa nedarbingu.

Draudimo bendrovės dažniausiai siūlo šiuos draudimo nuo nelaimingų atsitikimų būdus:

- Asmens draudimas nuo nelaimingų atsitikimų

- Vairuoto ir keleivių draudimas nuo nelaimingų atsitikimų

- Darbuotojų nelaimingų atsitikimų draudimas

Kiekvienas fizinis asmuo gali apdrausti save nuo nelaimingų atsitikimų rizikos. Draudimo bendrovės dažniausiai gali pasiūlyti individualius draudimo planus, atsižvelgdamos į kiekvieno žmogaus asmeninius poreikius bei finansines galimybes. Draudimo numatyta kompensacija išmokama, apdrausto asmens patirtų sužalojimų, laikino nedarbingumo, neįgalumo ar mirties atvejais. Taip pat draudimas gali apmokėti ligonpinigių, asmens gabenimo į gydymo įstaigą Lietuvoje bei kitas medicinines išlaidas. Draudimo įmoka kiekvienam asmeniui paskaičiuojama individualiai, atsižvelgiant į darbo ir laisvalaikio leidimo pobūdį bei kitus kriterijus.

Vairuotojo ir keleivių draudimas, apdraudžia transporto priemonės keleivius ir vairuotoją nuo eismo įvykio metu patirtų traumų, neįgalumo ar mirties. Per eismo įvykį nukentėjus vairuotojui ar keleiviams, draudimas išmoka kompensaciją, kurią galima naudoti gydymo, reabilitacijos ar kitoms reikmėms. Ši draudimo paslauga labai aktuali dažnai keleivius vežantiems asmenims, pavyzdžiui taksi automobilių arba mikroautobusų vairuotojams. Vairuotojo ir keleivių draudimą galima įsigyti kartu su privalomuoju vairuotojų civilinės atsakomybės arba Kasko draudimais.

Darbuotojų draudimas nuo nelaimingų atsitikimų skirtas įmonėms, įstaigoms ir kitiems juridiniams asmenims, siekiantiems apdrausti savo darbuotojus. Apdrausti galima visus darbuotojus, atskirus asmenis arba konkrečias pareigybes. Dažniausiai draudimo bendrovės leidžia pasirinkti ir draudimo galiojimo laiką – pavyzdžiui, draudimas gali galioti tik darbo metu arba visą parą. Darbuotojų draudimas, atlygina nelaimingo atsitikimo metu, įmonės darbuotojo sveikatai padarytą žalą ir išmoka nustatyto dydžio kompensaciją.

Kelionių draudimas

Ruošiantis kelionei, dažniausiai galvojame tik apie malonius dalykus, todėl jei norite, kad netikėtos situacijos nesugadintų ilgai lauktos kelionės arba kelionėje patirti nuostoliai būtų kuo mažesni – apsidrauskite kelionių draudimu. Kelionių draudimas gali kompensuoti įvairius kelionės metu patirtus nuostolius: būtinos medicininės išlaidos, nelaimingas atsitikimas, prarastas arba apgadintas bagažas ar tretiesiems asmenims padaryti nuostoliai. Atminkite, jei vykstate į taip vadinamą „karštą tašką“, draudimo kompanija gali ir atsisakyti jus apdrausti.

Draudimo bendrovės, kelionėje siūlo apsidrausti įvairiais draudimo produktais. Populiariausi iš jų:

- Medicininių išlaidų užsienyje draudimas

- Nelaimingų atsitikimų kelionėje draudimas

- Civilinės atsakomybės kelionėje draudimas

- Bagažo draudimas

Medicininių išlaidų užsienyje draudimas užtikrina, kad kelionės metu atsitikus netikėtam įvykiui, kurio metu buvo padaryta žala apsidraudusio žmogaus sveikatai, bus kompensuotos būtinos medicininės išlaidos. Ši draudimo paslauga atlygina išlaidas, susijusias su kūno sužalojimais, netikėta liga, ar apdrausto asmens mirtimi. Draudimas kompensuoja ambulatorinio ir stacionaraus gydymo, vaistų, asmens pervežimo ir kitas išlaidas. Taip pat svarbu įsidėmėti, kad šis medicininių išlaidų draudimas, galioja tik užsienyje ir negalioja toje šalyje, kurioje apsidraudęs asmuo nuolat gyvena.

Nelaimingų atsitikimų kelionėje draudimu galima apdrausti įvairių traumų, neįgalumo bei mirties kelionėje rizikas. Savo esme, ši draudimo rūšis yra labai panaši į įprastą draudimą nuo nelaimingų atsitikimų, tik galioja kelionėje už Lietuvos ribų. Kelionėje atsitikus draudiminiam įvykiui, apdraustam asmeniui išmokama nustatyta draudimo išmoka padarytai žalai kompensuoti. Šia draudimo paslauga itin patartina pasinaudoti tuomet, kai vykstama į kelionę, kurioje yra padidinta nelaimingų atsitikimų ar traumų tikimybė. Pavyzdžiui, jeigu kelionėje ketinama slidinėti, užsiimti alpinizmo, nardymo, skraidymo ar kita sąlyginai pavojinga veikla.

Civilinės atsakomybės kelionėje draudimas, apsaugo nuo netyčia kelionėje tretiesiems asmenims padarytos žalos. Draudimas atlygins jūsų bei jūsų vaikų kelionėje padarytą žalą kitiems žmonėms ar jų turtui. Šiuo draudimu labai patartina apsidrausti tais atvejais, kai neturite įprasto asmens civilinės atsakomybės draudimo ir ketinate vykti į sąlyginai „brangią“ šalį. Draudimo kaina paskaičiuojama individualiai ir dažniausiai priklauso nuo šalies į kurią planuojama vykti.

Bagažo draudimas kompensuoja vėluojančio, apgadinto ar prarasto kelionėje bagažo nuostolius. Bagažo draudimu galima apdrausti tik jūsų asmeninius daiktus, skirtus kelionei. Šia draudimo forma rekomenduojama apsidrausti tuomet, kai planuojama pažintinio pobūdžio kelionė, kuomet nėra apsistojama viename viešbutyje ir bagažas nuolat „keliauja“ iš vienos vietos į kitą.

Civilinės atsakomybės draudimas

Civilinės atsakomybės draudimo paskirtis yra apsaugoti apsidraudusį asmenį nuo finansinių nuostolių, kuomet kyla pareiga atlyginti netyčia padarytą žalą. Civilinės atsakomybės draudimas taip pat padeda užtikrinti ir visiškai pašalinių asmenų interesus, kadangi asmuo, nukentėjęs nuo apsidraudusio šiuo draudimu, galima sakyti, įgauna teisę naudotis draudimo bendrovės paslaugomis, kuri pakeičia savo klientą kaip kaltąją šalį. Tokiu būdu, draudimo bendrovė, kuri dažniausiai yra žymiai finansiškai pajėgesnė už daugumą savo klientų, gali daug greičiau ir efektyviau kompensuoti nukentėjusiems asmenims padarytą žalą. Ši draudimo paslauga labai aktuali verslo įmonėms, gamykloms ir tam tikros profesijos žmonėms, kurie savo veikloje, netyčiniais veiksmais gali pakenkti kitiems asmenims.

Draudimo bendrovės dažniausiai siūlo šias civilinės atsakomybės draudimo paslaugas:

- Asmens civilinės atsakomybės draudimas

- Bendrosios civilinės atsakomybės draudimas

- Darbdavio civilinės atsakomybės draudimas

- Profesinės civilinės atsakomybės draudimas

Asmens civilinės atsakomybės draudimas atlygina fizinio asmens netyčia padarytų nuostolių tretiesiems asmenims žalą. Draudimas atlygina nuostolius, kurių atsiradimo priežastis yra jūsų, jūsų šeimos narių ar augintinių neatsargūs ir netyčiniai veiksmai. Dauguma draudimo kompanijų šia draudimo forma apdraustiems asmenims, taip pat teikia ir teisinę pagalbą bei atstovauja teisme, nagrinėjant kitų asmenų pretenzijas.

Bendrosios civilinės atsakomybės draudimas yra skirtas juridiniams asmenims, vykdantiems komercinę ar gamybinę veiklą. Draudimas atlygina įmonės padarytą žalą kitų asmenų turtui, sveikatai arba gamtinei aplinkai. Paprastai, apdrausti šia draudimo rūšimi galima įmonės veiklą ir gaminamą arba tiekiamą produktą. Pavyzdžiui, apdraudus įmonės veiklą, atlyginta kitiems asmenims padaryta žala, kai žalos priežastis yra įmonės darbuotojų netyčiniai veiksmai, įmonės atlikti darbai ar suteiktos paslaugos, naudojami statiniai bei įrengimai, taip pat jei atvykęs klientas susižaloja įmonės valdomose patalpose. Apdraudus produktą, gali atlyginama kliento sveikatai padaryta žala dėl nekokybiškų maisto produktų ar kitos gaminamos produkcijos.

Darbdavio civilinės atsakomybės draudimas skirtas įmonėms norinčioms papildomai apsidrausti savo civilinę atsakomybę. Draudimas atlygina darbdavio, nelaimingo atsitikimo darbe, pakeliui į darbą ar iš jo, padarytą žalą (taip pat ir neturtinę) darbuotojui, kai šios žalos kaltininku yra pripažįstamas darbdavys. Šis draudimo produktas yra labai aktualus toms įmonėms, kurių veikla susijusi su didesne rizika, pavyzdžiui – gamyba, statyba, pervežimo paslaugos ir panašiai. Iš esmės, draudimas skirtas apsaugoti įmonės interesus, nes atskirais atvejais padeda išvengti didelių finansinių nuostolių.

Profesinės civilinės atsakomybės draudimas skirtas įmonėms ir fiziniams asmenims, užsiimantiems komercine veikla. Draudimas atlygina tretiesiems asmenims padarytą žalą dėl profesinių pareigų nevykdymo ar jų netinkamo vykdymo. Profesinės civilinės atsakomybės draudimas būna privalomas arba savanoriškas. Pagal Lietuvoje veikiančius įstatymus, tam tikrose veiklos srityse veikiantys asmenys, privalo apsidrausti profesinės civilinės atsakomybės draudimu. Pilnas privalomų drausti veiklų sąrašas skelbiamas Lietuvos banko svetainėje. Profesinę veiklą taip pat galima draustis ir savanoriškai. Buhalteriai, finansininkai, verslo konsultantai, informacinių technologijų paslaugų teikėjai ir kitų finansiškai rizikingų profesijų atstovai, turi galimybę savo profesinę veiklą apsidrausti savanoriškai.

Draudimo paslaugų rinkos reguliavimas

Kaip galime matyti, Lietuvos draudimo paslaugų rinka iš tiesų yra labai plati ir įvairialypė. Joje veikia daug šalių, turinčių skirtingus tikslus bei lūkesčius, todėl neišvengiamai, efektyviam rinkos funkcionavimui reikalingas teisinis reguliavimas ir priežiūra. Siekiant užtikrinti, kad Lietuvos draudimo rinkoje veikiančios draudimo bendrovės turėtų pakankamus draudimo išmokų lėšų rezervus, joms vadovautų patikimi ir patyrę vadovai ir jose dirbtų kvalifikuoti darbuotojai, visa draudimo rinka yra prižiūrima ir kontroliuojama. Draudimo rinkos priežiūrą atlieka Lietuvos bankas.

Draudimo paslaugas Lietuvoje gali teikti:

- Lietuvoje įregistruotos draudimo bendrovės, turinčios Lietuvos banko išduotą veiklos licenciją

- Kitose Europos Sąjungos šalyse įregistruotos draudimo kompanijos, turinčios atitinkamos šalies kompetentingos institucijos išduotą veiklos licenciją

- Trečiose šalyse įregistruotų draudimo kompanijų filialai, turintys Lietuvos banko išduotą veiklos licenciją

Draudimo produktų platinimas

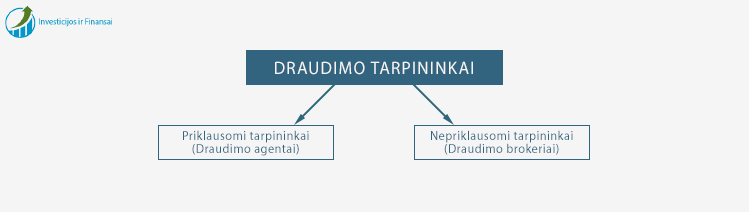

Pagrindinė jungtis tarp savo draudimo produktus siekiančių parduoti draudimo kompanijų ir žmonių, norinčių įsigyti draudimo paslaugą – tai draudimo tarpininkai. Draudimo tarpininkai klientams teikia informaciją apie įvairias draudimo paslaugas ir padeda pasirinkti geriausiai tinkantį draudimo variantą. Tarpininkai žymiai palengvina draudimo pasirinkimo ir įsigijimo procesą, kadangi betarpiškai bendrauja tiek su savo klientais, tiek su draudimo kompanijomis. Draudimo tarpininkai paprastai yra skirstomi į draudimo agentus ir draudimo brokerius.

Pagal Lietuvoje veikiantį draudimo rinkos teisinį reguliavimą, draudimo agentais gali būti tik Lietuvoje gyvenantys ir sutartį su draudimo kompanija sudarę fiziniai bei juridiniai asmenys. Draudimo agentai atstovauja draudimo kompanijai ir veikia jos vardu pagal draudimo agentui suteiktus įgaliojimus. Draudimo agentas gali atstovauti vieną bendrovę arba siūlyti kelių bendrovių skirtingus draudimo produktus. Atstovaudamas draudimo kompanijai ir gerai išmanydamas jos siūlomų produktų specifiką, draudimo agentas, gali pasiūlyti pačius geriausius draudimo sprendimus, atsižvelgdamas į kiekvieno kliento individualius poreikius.

Draudimo brokeris – tai nepriklausomai veikiantis kvalifikuotas draudimo tarpininkas, kuris atstovauja kliento interesus ir padeda jam išsirinkti geriausias draudimo paslaugas. Draudimo brokeriai dažniausiai bendradarbiauja su keliomis draudimo kompanijomis, todėl iš visos siūlomų produktų gausos, gali parinkti labiausiai kliento poreikius atitinkančią draudimo paslaugą. Didžiausias brokerio privalumas yra jo nuomonės nešališkumas. Brokeris negali priklausyti jokiai draudimo kompanijai, todėl konsultacijų metu, jis veikia kaip nepriklausomas draudimo ekspertas, savo klientui galintis pasiūlyti, pačias geriausias draudimo paslaugas. Norint teikti draudimo brokerio paslaugas, pirma reikia išlaikyti kvalifikacijos egzaminą ir būti įrašytam į draudimo brokerių sąrašą.

Draudimo paslaugų reikšmė valstybei ir žmogui

Draudimo veikla turi didelę reikšmę kiekvienos valstybės ekonomikos vystymuisi ir paprastų žmonių kasdieniniam gyvenimui. Visų pirma todėl, kad draudimas suteikia galimybę valdyti tam tikras rizikas. Pavyzdžiui, draudimo kompanijai, iš apsidraudusio žmogaus perėmus neigiamus tam tikro įvykio padarinius, netikrumo dėl šeimos ateities jausmas yra pakeičiamas saugumo jausmu.

Stabiliai veikianti draudimo rinka yra ir viena iš pagrindinių kiekvienos valstybės ekonomikos vystymosi sąlygų. Draudimo veikla sukuria darbo vietas, leidžia gyventojams kaupti senatvės pensijai, o verslui – optimaliai paskirstyti rizikas ir imtis didesnių bei rizikingesnių projektų. Iš esmės, be draudimo gebėjimo padengti rizikingo kreditavimo nuostolius sustotų ir inovacijų plėtra. Daugelis perspektyvių projektų negalėtų būti finansuojami be tam tikrų draudimo garantijų.

Taigi, žmonių asmeninių finansų valdymas, netūrėtų apsiriboti tik šeimos biudžetų ar taupymo planų sudarymu. Šiais laikais, kai visuomeninis gyvenimas praktiškai neįsivaizduojamas be vienokio ar kitokio draudimo, reikia labai nedaug pastangų, kad galėtumėte užtikrintai pasirūpinti savo šeimos ateitimi ir jos finansiniu saugumu. Draudimas vis sparčiau tampa neatsiejama gyvenimo dalimi, todėl pats metas pradėti naudotis Vakarų Europos valstybių praktika ir saugesniu gyvenimu bei ateitimi pasirūpinti kuo anksčiau.

Pabaigai apibendrinsime kelis dažnai pasikartojančius skaitytojų klausimus:

Kas yra draudimas?

Draudimas – tai finansinis produktas, naudojamas siekiant sumažinti galimus apsidraudusio asmens nuostolius, atsiradusius dėl tam tikro įvykio neigiamų padarinių. Draudimas tarnauja kaip rizikos valdymo priemonė, kai draudimo bendrovė, už tam tikrą užmokestį, perima apsidraudusio asmens galimų nuostolių riziką.

Kokios yra draudimo rūšys?

Draudimas skirstomas į dvi pagrindines šakas: gyvybės draudimą ir ne gyvybės draudimą. Gyvybės draudimo šakai priskiriamos šios draudimo rūšys: kaupiamasis gyvybės draudimas, investicinis gyvybės draudimas ir vaiko draudimas. Ne gyvybės draudimo šakai priskiriamos šios draudimo rūšys: transporto priemonių, sveikatos, turto draudimai, taip pat draudimas nuo nelaimingų atsitikimų bei kelionių ir civilinės atsakomybės draudimai.

Kas gali teikti draudimo paslaugas?

Draudimo paslaugas gali teikti draudimo bendrovės ir draudimo tarpininkai. Draudimo tarpininkai dažniausiai skirstomi į draudimo agentus ir draudimo brokerius. Draudimo agentas – tai draudimo bendrovei atstovaujantis draudimo tarpininkas. Draudimo brokeris – tai nepriklausomai veikiantis draudimo tarpininkas, atstovaujantis savo klientą.