.gif)

Rinkos ekonomikos sąlygomis, nuosavo turto draudimas tampa labai svarbia šiuolaikinio žmogaus gyvenimo dalimi. Šiame straipsnyje susipažinsime su pagrindinėmis turto draudimo rūšimis bei kitais svarbiais niuansais, kurie mums padės tinkamai apdrausti savo turimą turtą.

Namai – tikriausiai yra pati svarbiausia ir artimiausia širdžiai vieta daugeliui žmonių, į kuriuos visuomet gera sugrįžti, todėl savo namus stengiamės padaryti kuo saugesniais. Tačiau nelaimingi atsitikimai ar visagalė gamta nesirenka ir nuo netikėtų nelaimingų atsitikimų, deja, nesame apsaugotas nei vienas. Labai gaila, kad dar dažnokai pasitaiko atvejų, kuomet turto draudimas ir jo nauda, prisimenama jau pavėluotai – gamtos stichijoms, ilgapirščiams ar tiesiog išsiblaškiusiam kaimynui, pridarius didelės žalos turimam turtui.

Ir iš tiesų, juk įsigijus automobilį – nedelsiant draudžiamės transporto priemonės valdytojo civilinės atsakomybės privalomuoju draudimu, o besiruošdami į kelionę – būtinai pasirūpiname ir kelionės draudimu. Tad kodėl neužbėgus nelaimėms už akių ir iš anksto nepasirūpinus atsiradusių finansinių nuostolių atlyginimu, apgadinus ar sunaikinus turimą turtą? Pakalbėkime apie turto draudimo naudą ir kokiais atvejais tikrai vertėtų pagalvoti apie brangiausių daiktų apsaugą.

Kas yra gyventojų turto draudimas?

Turto draudimas – tai draudimo rūšis, kuri skirta padėti apsisaugoti nuo finansinių nuostolių, jei apdraustas nekilnojamas ar kilnojamas turtas būtų apgadintas arba sunaikintas dėl gamtos stichijų, trečiųjų asmenų veiksmų ar kitų nelaimingų įvykių. Taigi, turto draudimu gyventojas gali apdrausti nekilnojamą arba namuose laikomą kilnojamą turtą. Taip pat galima apdrausti ir pačio turto savininko civilinę atsakomybę, kuria atlyginama žala nukentėjusiems asmenims dėl savininkui priklausančiame būste įvykusios avarijos ar gaisro. Beje, turto draudimo paslaugos apima ir gyvūnų bei gyvulių draudimą.

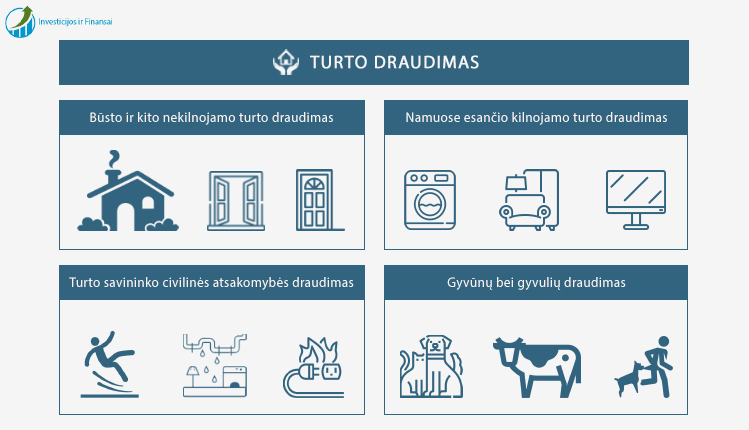

Apibendrinant, gyventojų turto draudimas apima šias draudimo paslaugas:

- Būsto ir kito nekilnojamo turto draudimas – atlygina nuostolius, patirtus dėl nekilnojamo turto sugadinimo ar sunaikinimo.

- Namuose esančio kilnojamo turto draudimas – atlygina nuostolius, patirtus dėl kilnojamo turto sugadinimo, sunaikinimo ar vagystės.

- Turto savininko civilinės atsakomybės draudimas – atlygina kitų asmenų patirtus nuostolius, atsiradusius dėl apdrausto turto savininko kaltės.

- Gyvūnų bei gyvulių draudimas – atlygina nuostolius, patirtus dėl laikomų gyvūnų ar gyvulių praradimo.

Būsto ir kito nekilnojamo turto draudimas

Būsto ir kito nekilnojamo turto draudimas, įvykus nelaimei užtikrina apdraustam nekilnojamam turtui padarytos žalos atlyginimą. Šia draudimo rūšimi gali draustis tiek fiziniai, tiek ir juridiniai asmenys. Fiziniai asmenys paprastai draudžia savo būstą, ūkinius pastatus ir kitus draudžiamo turto priklausinius, o juridiniai asmenys – pastatus, sandėlius bei statinius, kuriuose vykdoma komercinė ar gamybinė veikla.

Turto draudimas gali atlyginti žąlą, kurią sukėlė gamtos stichinės nelaimės, įvairios pastatui priklausančių inžinerinių sistemų avarijos, gaisras, įtampos svyravimai, vagystė, vandalizmas ar kita trečiųjų asmenų veikla. Priklausimai nuo draudimo poliso sąlygų, atsitikus draudiminiam įvykiui draudimas apmoka įvykio metu padarytos žalos ištaisymo ar sunaikinto turto atkūrimo naujomis medžiagomis išlaidos.

Svarbu paminėti, kad turto draudimas galioja ne tik pastatui ir jo sienoms, šiuo draudimu jūs taip pat apdraudžiate ir pastato lubas, grindis, vidaus apdailą, langus, duris, pastatui priklausančius vandentiekio, šildymo bei kanalizacijos įrenginius, vėdinimo ir oro kondicionavimo sistemą, elektros instaliaciją, sklype esančią tvorą, vartus ir kitus pagalbinės paskirties pastatus. Tačiau, būsto draudimas neatlygina pastato viduje esančiam kilnojamam turtui padarytos žalos, kadangi šiam tikslui yra skirtas kitas, namuose esančio kilnojamo turto draudimas.

Namuose laikomo gyventojų turto draudimas

Namuose laikomo turto draudimu apdraudžiate jūsų namuose ar pagalbinėse patalpose esantį kilnojamą turtą. Namų turto draudimas užtikrina, kad atsitikus draudžiamajam įvykiui, bus atlyginta apdraustam turtui padaryta žala. Šiuo draudimu taip pat gali apsidrausti tiek fiziniai, tiek juridiniai asmenys. Nelaimės metu netekus apdrausto turto, draudimo bendrovė apmokės naujų, tos pačios kokybės, daiktų įsigijimo išlaidas.

Šiuo draudimu galima apdrausti baldus, buitinę ir kompiuterinę techniką, papuošalus, grynuosius pinigus, įvairius antikvarinius dirbinius, gamybos bei prekybos įrenginius, žaliavas bei atsargas, aplinkos tvarkymo įrenginius bei kitus daiktus, kurie naudojami buityje, ūkyje, gamyboje ar tiesiog laisvalaikio metu. Turtas draudžiamas nuo gamtos stichinių nelaimių, ugnies, vandentiekio avarijų, vagystės ir plėšimų, stiklo dūžio ar kitos trečiųjų asmenų padarytos žalos.

Turto savininko (valdytojo) civilinės atsakomybės draudimas

Turto savininko civilinės atsakomybės draudimas užtikrina kitam asmeniui dėl netinkamo turto naudojimo padarytos žalos atlyginimą. Pavyzdžiui, buto civilinės atsakomybės draudimas pravers tuo atveju, jei dėl jame įvykusio santechnikos gedimo, netyčia užlietumėte apačioje esančius kaimynus. Beje, šis draudimas tinka ir privačių namų savininkams, pavyzdžiui, draudimas galėtų atlyginti kitų asmenų sveikatai padarytą žalą dėl žiemą neprižiūrėto ir slidaus šaligatvio. Papildomai apsidrausti savo civilinę atsakomybę draudimo kompanijos dažniausiai siūlo kuomet kreipiamasi dėl įprasto nekilnojamo ar kilnojamo turto draudimo galimybių.

Gyvūnų ir gyvulių draudimas

Gyvulių ir gyvūnų draudimas yra aktualus ne tik ūkininkams ar gyvulininkystės srityje veikiančioms įmonėms, bet ir paprastiems naminių augintinių šeimininkams. Šiuo draudimu galima apdrausti savo augintinius ir gyvulius nuo užkrečiamų ir neužkrečiamų ligų, vagystės, traumų, gamtos stichinių nelaimių, priverstinio užmigdymo ar kitų asmenų padarytos žalos. Beje, kartu su gyvūnu, taip pat galima apdrausti ir jo šeimininko civilinę atsakomybę dėl laikomo gyvūno padarytos žalos kitų asmenų turtui ar sveikatai atlyginimo.

Papildomos turto draudimo paslaugos

Reikėtų nepamiršti paminėti, jog daugelis draudimo bendrovių, pristatydamos savo turto draudimo pasiūlymus, taip pat siūlo ir papildomų paslaugų paketus. Dažniausiai tai būna „Pagalbos namuose visą parą“ paslauga. Šią paslaugą paprastai sudaro skubaus durų atrakinimo, sudužusio lango pakeitimo, trūkusių vamzdžių sutvarkymo ir panašios paslaugos.

Kaip pasirinkti tinkamas turto draudimo paslaugas?

Turto draudimas – tai labai plati sąvoka, todėl natūralu, kad susidūrus su šia paslauga pirmą kartą, gali kilti įvairių neaiškumų. Turto draudimo atveju, kiekvieno kliento situacija yra vertinama individualiai, todėl ir draudimo sąlygos tarp rinkoje veikiančių draudimo bendrovių gali pakankamai ženkliai skirtis. Žinoma, geriausiai jūsų poreikius atitinkančias draudimo paslaugas, tikslias draudimo sąlygas bei draudžiamo turto grupes, padės išsirinkti draudimo tarpininkas, tačiau prieš kreipiantis į draudimo bendroves, vertėtų iš anksto patiems apgalvoti keletą svarbių dalykų.

Svarbu tiksliai identifikuoti rizikas

Turto draudimas gali apimti daugybę rizikų, kurias draudimo bendrovės leidžia savo klientams pasirinkti ir įtraukti į draudimo polisus. Iš pirmo žvilgsnio tai atrodo labai patogu, juk atrodytų galima apdrausti savo turtą nuo visų negandų, tačiau kita vertus, kuo daugiau rizikų įtrauksite į savo turto draudimo polisą, tuo didesnes draudimo įmokas teks mokėti. Taigi, siekiant ne tik turimą turtą apdrausti, bet ir tą padaryti neišlaidaujant, labai svarbu iš anksto įsivertinti kurios rizikos iš tiesų jums yra aktualios.

Akivaizdu, kad žmonės gyvenantys bute dažnai susiduria su visiškai skirtingomis rizikomis, nei žmonės gyvenantys nuosavoje sodyboje, todėl ir šių gyventojų turto draudimas bei rizikos gali stipriai skirtis. Nuosavo sodybos šeimininkui, greičiausiai bus nelabai aktuali draudimo apsauga nuo kaimynų užliejimo, tačiau jeigu jo sodyboje yra medžių, tikriausiai jis norės į savo turto draudimo polisą papildomai įtraukti riziką nuo medžių užvirtimo.

Kita vertus, gyvendami bute, neišvengiamai aplink save turime daug kaimynų, todėl draudžiant tokį turtą, vertėtų įvertinti vandentiekio vamzdžių, elektros instaliacijos ar tiesiog jūsų skalbimo mašinos gedimo tikimybę ir galimus to padarinius. Turto draudimas yra pasirenkamas dėl saugumo jausmo, todėl norint jaustis visiškai saugiai, kartu su buto draudimu, reikėtų pasirūpinti ir savininko civilinės atsakomybės draudimu.

Pasirinkite turto draudimo būdą

Turtą galima apdrausti tiek atkuriamąja, tiek ir likutine verte, taigi draudžiantis svarbu žinoti esminius skirtumus tarp šių skirtingų turto draudimo būdų ir atkreipti dėmesį kokias draudimo sąlygas siūlo draudimo bendrovė.

Atkuriamąja verte paprastai draudžiamas ne mažesnį kaip 50 proc. nusidėvėjimą turintis nekilnojamas turtas. Atkuriamąją vertę sudaro pinigų suma, kurios reikėtų norint pastatyti analogišką, tokios pačios paskirties, konstrukcijų, kokybės bei medžiagiškumo statinį, įskaitant šio statinio projektavimo, transportavimo bei montavimo sąnaudas. Reikėtų atkreipti dėmesį, kad apskaičiuojant atkuriamąją nekilnojamojo turto vertę, paprastai nėra įskaičiuojama architektūrinė, paveldosauginė ar meninė statinio vertė.

Kaip jau minėjome, namuose esantis kilnojamas turtas taip pat gali būti apdraustas atkuriamąja verte. Šiuo atveju turto atkuriamąją vertę sudaro pinigų suma, kurios reikėtų norint įsigyti naują, tokios pačios rūšies, kokybės, tipo bei funkcinės paskirties daiktą.

Likutinę nekilnojamo bei kilnojamo turto draudimo vertę sudaro pinigų suma, kuri gaunama iš turto atkuriamosios vertės atėmus metinį nusidėvėjimą. Nusidėvėjimo dydis išreiškiamas procentais ir atskirai nustatomas kiekvienai turto grupei.

Taigi, nagrinėjant turto draudimo pasiūlymus, reikėtų atkreipti dėmesį į siūlomą draudimo būdą. Turto draudimas likutine verte yra žymiai pigesnis, tačiau atsitikus draudiminiam įvykiui ir draudimo bendrovei apskaičiuojant klientui priklausančią draudimo išmoką, būtų įvertintas ir apdrausto turto nusidėvėjimas. Dėl šios priežasties gaunama draudimo išmoka būtų mažesnė.

Apsispręskite dėl turto draudimo sumos

Draudimo suma – tai jūsų draudimo sutartyje nustatyta didžiausia pinigų suma, kurios draudiminio įvykio atveju negalės viršyti apskaičiuota draudimo išmoka. Taigi, draudžiant savo turtą, taip pat svarbu apsispręsti ir dėl sumos, kuria norėsite šį turtą apdrausti. Sudarant draudimo sutartį klientui reikėtų tiksliai įsivertinti, kokios pinigų sumos užtektų pilnai atkurti nelaimės atveju prarastą turtą.

Ką dar svarbu žinoti apie turto draudimą?

Kaip matote, draudimo rinka gali pasiūlyti daug įvairių turto draudimo paslaugų, todėl nusprendus pasirūpinti savo turto finansine apsauga, tikrai turėsite iš ko rinktis. Draudimo bendrovei stenkitės suteikti kuo tikslesnę informaciją apie draudžiamo turto būklę ar naudojimą, kadangi kartais pasitaiko atvejų, kai dėl netikslios ar melagingos informacijos, draudimo bendrovės atsisako padengti patirtus nuostolius. Draudžiantis būtinai palyginkite nors kelių draudimo bendrovių pasiūlymus, kadangi turto draudimo sąlygos tarp skirtingų draudikų dažnai gali ženkliai skirtis. Ypatingą dėmesį atkreipkite į nedraudžiamų įvykių sąrašą ar taikomus apribojimus draudimo išmokoms, kurie jums gali būti nepriimtini.

Kaip išsirinkti tinkamą turto draudimo pasiūlymą?

Lietuvoje turto draudimo paslaugas galite įsigyti tiesiogiai iš draudimo bendrovių arba tarpininkų – draudimo brokerių ar draudimo agentų. Renkantis geriausią turto draudimo pasiūlymą, rekomenduojame palyginti bent kelių draudimo bendrovių siūlomas sąlygas. Kiekviena ne gyvybės draudimo paslaugas teikianti įstaiga, savo klientui privalo pateikti standartizuotą draudimo produkto informacinį dokumentą, kuriame turi būti aiškiai nurodyta pagrindinė informacija apie draudžiamuosius ir nedraudžiamuosius įvykius, draudimo apsaugos apribojimus, kliento pareigas ir teises, draudimo įmokos mokėjimo tvarką bei sutarties nutraukimo sąlygas. Šis draudimo produkto informacinis dokumentas padeda klientui aiškiau suprasti draudimo paslaugos apimtis bei palyginti skirtingų draudimo bendrovių siūlomus draudimo produktus.

Ar man tikrai yra reikalingas turto draudimas?

Nei vienas iš mūsų nesame apsaugoti nuo nemalonių netikėtumų, o saugi aplinka yra labai svarbi mūsų gyvenimo dalis, todėl apie papildomą savo turto apsaugą patartume nors pagalvoti kiekvienam nuosavo būsto ar kito statinio savininkui. Turto draudimas finansiškai saugo apdraustą turtą, todėl atsitikus draudiminiam įvykiui ir patyrus finansinių nuostolių, turto draudimo išmoka padės padengti neplanuotas ir dažnai pakankamai nemažas išlaidas. Žinoma, jei savo būstą įsigijote pasinaudoję banko suteikta būsto paskola, turto draudimas bus privalomas, tačiau pasirūpinti savo finansiniu saugumu, juk galima ir niekam neverčiant, tiesa?