Paskolos, kreditai ir kiti skolinimosi būdai – rimtus finansinius sprendimus priimkite apgalvotai

Paskola – tai rimtas finansinis įsipareigojimas į kurį reikia žiūrėti atsakingai. Straipsnyje sužinosite kas yra kreditai, paskolos bei kiti finansiniai instrumentai ir kaip teisingai jais naudotis.

| Bendrovė | Paskolos suma | Terminas | Palūkanos | Paraiškos pildymas |

|---|---|---|---|---|

FinBee |

300 - 25000 Eur |

12 - 84 mėn. |

Nuo 7% |

Gauti paskolą |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

||||

Vivus |

300 - 15000 Eur |

3 - 84 mėn. |

Nuo 9% |

Gauti paskolą |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

||||

Savy |

300 - 30000 Eur |

3 - 120 mėn. |

Nuo 8% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

||||

FjordBank |

600 - 20000 Eur |

12 - 84 mėn. |

Nuo 5% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

||||

|

FinBee |

| Gauti paskolą |

| Paskolos suma |

|

300 - 25000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 7% |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

|

|

|

Vivus |

| Gauti paskolą |

| Paskolos suma |

|

300 - 15000 Eur |

| Paskolos terminas |

|

3 - 84 mėn. |

| Palūkanos |

|

Nuo 9% |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

|

|

|

Savy |

| Gauti paskolą |

| Paskolos suma |

|

300 - 30000 Eur |

| Paskolos terminas |

|

3 - 120 mėn. |

| Palūkanos |

|

Nuo 8% |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

|

|

|

FjordBank |

| Gauti paskolą |

| Paskolos suma |

|

600 - 20000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 5% |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

|

|

Šiais laikais, mūsų gyvenimai yra tiesiog neatsiejami nuo įvairių piniginių operacijų – mes perkame kasdienines prekes, mokame mokesčius, rūpinamės savo ir savo vaikų išsilavinimu, švenčių proga ieškome dovanų, o laisvalaikiu keliaujame bei pramogaujame. Natūralu, kad esant tiek daug būdų pinigams išleisti, net ir pastovias pajamas gaunantys žmonės, atsiradus neplanuotoms išlaidoms ar perkant didesnį pirkinį, gali jų tiesiog pritrūkti.

O ką paprastai darome kuomet mums, savo tikslų įgyvendinimui, pritrūksta pinigų? Iš vienos pusės, galime pataupyti ir savo planus truputį nukelti į ateitį. Tačiau iš kitos pusės, ne viską galima nukelti, ir ne viskas gali palaukti, todėl tokiu atveju, greičiausias sprendimo būdas yra ieškoti papildomų finansavimo šaltinių arba kitaip sakant – ieškoti paskolos.

Prieš tęsiant toliau, reikėtų pabrėžti, kad paskola – tai rimtas finansinis įsipareigojimas, todėl skolintis būtina atsakingai ir tik tuomet, kai tikrai reikia. Dažniausiai, tik turimos finansinės žinios padeda priimti tinkamus ir ekonomiškai pagrįstus asmeninių finansų valdymo sprendimus, todėl manome, kad kiekvienas suaugęs žmogus turi išmanyti ne tik taupymo ar finansų planavimo, bet ir svarbiausius skolinimosi niuansus.

Taigi, kad prireikus skolintis, netektų priimti neapgalvotų ir savo kišenei finansiškai žalingų sprendimų, šiame straipsnyje papasakosime viską, ką jūs turite žinoti apie paskolas, kreditus ir kitus skolinimosi instrumentus.

Na, o pradėti tikriausiai reikėtų nuo aiškaus apibrėžimo kas yra paskola ir kas yra kreditai, kadangi priešingai nei daugelis galvoja, tai nėra visiškai tą pačią prasmę turinčios sąvokos.

Kuo skiriasi paskola nuo kredito?

Paskola – tai sutartis, kurios pagrindu paskolos davėjas (viena sutarties šalis) perduoda paskolos gavėjui (kitai sutarties šaliai) pinigus, o pastarasis įsipareigoja, sutartyje numatyta tvarka ir terminais, grąžinti paskolos davėjui tokią pat pinigų sumą ir mokėti palūkanas. Paskolos sutartis laikoma sudaryta nuo pinigų perdavimo momento. Sudarius sutartį, perduotų pinigų savininku tampa paskolos gavėjas.

Savo ruožtu kreditas – tai pasiskolinama pinigų suma, kurią tam tikra kredito įstaiga suteikia paskolos gavėjui, o šis įsipareigoja grąžinti pasiskolintą pinigų sumą ir sutarto dydžio palūkanas, sutartais terminais ir tvarka. Kreditas gali būti suteikiamas paskolos, kredito linijos ar kitokiais atidedamo mokėjimo metodais. Kreditai gali būti teikiami tiek paprastiems gyventojams, tiek verslui.

O ką šie apibrėžimai reiškia besiskolinančiam žmogui?

Iš tiesų, finansine prasme, paskolos ir kredito esmė žmogui yra vienoda – tai finansiniai įsipareigojimai kuriuos anksčiau ar vėliau reikės įvykdyti. Tačiau pagrindinis skirtumas išryškėja nagrinėjant šių sąvokų teisinę prasmę – kreditas yra prievolė grąžinti pinigus, tuo tarpu paskola yra sandoris, sudaromas pasirašant paskolos sutartį.

Ar tikrai paskola jums šiuo metu yra reikalinga?

Kiekvienas žmogus turi savo norų, poreikių ir tikslų. Vieniems reikia nuosavo būsto, kitiems naujų baldų ar pačios geriausios buitinės technikos namuose, jaunimas savo gyvenimo neįsivaizduoja be išmanaus telefono ir planšetinio kompiuterio, o labiausiai pavargę, tiesiog nori išskirtinių atostogų. Norų ir tikslų sąrašą, tikriausiai būtų galima tęsti be galo, tačiau tiesa ta, kad dažniausiai turimų pinigų pakanka, tik dalies mūsų norų ir tikslų įgyvendinimui.

Taigi, daugelis iš mūsų nuolat sprendžiame tą patį klausimą – skolintis ar taupyti?

Galima sakyti, kad sprendimas dėl paskolos yra vienas iš pačių svarbiausių sprendimų, kuriuos žmonėms tenka priimti, tvarkant savo finansus. Tačiau iš kitos pusės, asmeninių finansų planavimas ir pinigų taupymas, reikalauja tikrai nemažai finansinės drausmės, todėl nieko nuostabaus, kad labai dažnai nusprendžiama ne taupyti, o tiesiog pasiskolinti ir norimus daiktus arba paslaugas įsigyti čia ir dabar.

Tačiau ar tikrai visuomet verta skolintis?

Kada tikrai verta skolintis?

Kreditai ir paskolos – tai vienareikšmiškai greitesnis būdas įgyvendinti savo tikslą, nei ilgas taupymo procesas, tačiau verta įsidėmėti, kad ne visos paskolos yra vienodos. Finansų ekspertai, paskolas siūlo skirstyti į geras ir blogas. Geros paskolos yra skirtos finansuoti ilgalaikę vertę kuriančioms idėjoms – nuosavam būstui, nuosavam verslui, išsilavinimui ir panašiai. Tokias paskolas tinkamai valdant, galima tikėtis net ir padidinti turimo turto vertę arba užsitikrinti didesnes pajamas ateityje. Taigi, galima pasakyti, kad skolintis verta ilgalaikę vertę kuriančių tikslų įgyvendinimui.

Kas gali suteikti kreditą?

Lietuvoje kreditus gali suteikti:

- Kredito įstaigos (bankai ir kredito unijos).

- Tarpusavio skolinimo platformos.

- Kiti vartojimo kredito davėjai įrašyti į Viešąjį vartojimo kredito davėjų sąrašą (greitųjų kreditų bendrovės).

Prieš pasirašant bet kokią paskolos sutartį, būtinai patikrinkite ar jūsų pasirinkta bendrovė yra įrašyta į oficialų Viešąjį vartojimo kredito davėjų sąrašą. Jeigu bendrovės šiame sąraše nėra, vadinasi ji Lietuvoje veikia nelegaliai ir jūs stipriai rizikuojate iš jos skolindamiesi.

Kokie reikalavimai taikomi norint gauti paskolą?

Paskolos ir kreditai yra išduodami pilnamečiams Lietuvos Respublikos piliečiams, gaunantiems pakankamas bei pastovias pajamas. Priimant sprendimą dėl paskolos suteikimo, visi Lietuvoje veikiantys kredito davėjai, privalo vadovautis Vartojimo kredito įstatymu bei Lietuvos banko patvirtintais Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingojo skolinimo nuostatais. Reikėtų pažymėti, kad šiuose dokumentuose yra nustatyti tam tikri saugikliai, kad kliento paimti kreditai netaptų per didelė našta pačiam besiskolinančiam klientui.

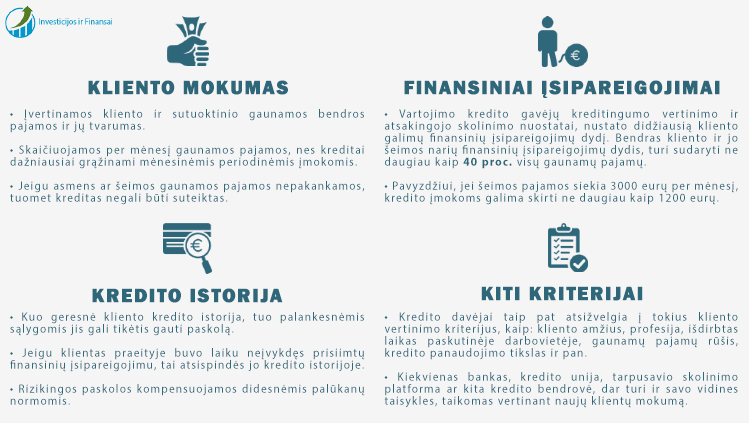

Vertindami kliento galimybes gauti paskolą bei atsižvelgdami į Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingojo skolinimo nuostatų reikalavimus, Lietuvoje veikiantys kredito davėjai nagrinėja šiuos kriterijus:

- Kliento mokumas. Įvertinamos kliento ir sutuoktinio gaunamos bendros pajamos ir jų tvarumas. Paprastai skaičiuojamos per mėnesį gaunamos pajamos, nes kreditai dažniausiai grąžinami kasmėnesinėmis periodinėmis įmokomis. Jeigu asmens ar šeimos gaunamos pajamos nepakankamos, tuomet kreditas negali būti suteiktas. Juk nemanėte, kad paskolos bedarbiams gali būti teikiamos tiesiog lengva ranka?

- Kliento finansinių įsipareigojimų dydis. Nors teisės aktuose nėra tiksliai nustatyta, kokio dydžio mėnesines pajamas, norėdamas gauti paskolą, klientas privalo turėti, tačiau Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingo skolinimo nuostatai, labai aiškiai nustato didžiausią kliento galimų finansinių įsipareigojimų dydį. Bendras kliento ir jo šeimos narių finansinių įsipareigojimų dydis, turi sudaryti ne daugiau kaip 40 proc. visų gaunamų pajamų. Kitaip sakant, jeigu kliento šeimos pajamos siekia 3000 eurų per mėnesį, kredito įmokoms galima skirti ne daugiau kaip 1200 eurų.

- Kliento kredito istorija. Kuo geresnė kliento kredito istorija, tuo palankesnėmis sąlygomis jis gali tikėtis gauti paskolą. Jeigu klientas, kažkada praeityje, buvo laiku neįvykdęs prisiimtų finansinių įsipareigojimu, šis faktas vis dar atsispindės jo kredito istorijoje. Tokius klientus kredito davėjai vertina kaip rizikingus. Atminkite, kad rizikingesni kreditai paprastai yra kompensuojami didesnėmis palūkanų normomis, todėl siekiant gauti pačius geriausius paskolų pasiūlymus, tikrai verta stengtis savo kredito istoriją išlaikyti švarią.

- Kiti kriterijai. Kredito davėjai taip pat atsižvelgia ir į kitus svarbius kliento vertinimo kriterijus, tokius kaip: kliento amžių, profesiją, išdirbtą laiką paskutinėje darbovietėje, gaunamų pajamų rūšį, kredito panaudojimo tikslą ir panašiai. Taip pat verta paminėti, kad kiekvienas bankas, kredito unija, tarpusavio skolinimo platforma ar kita kredito bendrovė, turi ir savo vidines taisykles, kurios yra taikomos vertinant naujų klientų mokumą.

Pagrindinės klientų teisės skolinantis

Taip, supratote teisingai, skolinantis pinigus jūs irgi turite tam tikrų teisių.

Kreipiantis dėl paskolos, taip pat vertėtų žinoti ir pagrindines savo teises. Europos Sąjungoje yra nustatytos tam tikros bendros skolinimo taisyklės, kurios skirtos apsaugoti Europos Sąjungos gyventojus pasirašant paskolos sutartį bei užtikrinti galimybę, kilus poreikiui, šios sutarties atsisakyti.

- Kredito sutarties atsisakymas. Kiekvienas gyventojas, per 14 kalendorinių dienų nuo kredito sutarties pasirašymo, gali atsisakyti pasirašytos sutarties. Svarbu žinoti, kad jums nereikia pateikti jokių paaiškinimų kredito davėjui dėl sutarties atsisakymo priežasčių. Atsisakius sutarties, jums reikės sugrąžinti pasiskolintą pinigų sumą su palūkanomis.

- Paskolos grąžinimas anksčiau laiko. Atsiradus galimybei gautą paskolą grąžinti anksčiau sutartyje nustatyto laiko, tai padaryti jūs galite, tačiau būtina turėti galvoje, kad atsižvelgiant į sudarytos paskolos sutarties nuostatas, jums gali tekti kompensuoti kredito davėjui jo negautas pajamas. Nors ši kompensacija negali būti didesnė už faktiškai kredito davėjo negautų palūkanų sumą, tačiau tai vis tiek gali būti nemažas finansinis nuostolis jūsų kišenei. Taigi, prieš sudarant paskolos sutartį, būtinai išsiaiškinkite paskolos grąžinimo anksčiau laiko tvarką.

Kreditų ir paskolų rūšys – išsirinkite pačią tinkamiausią pagal savo poreikius

Norint skolintis protingai, pirma reikia išsiaiškinti kokios rūšies kreditas jums yra reikalingas. Skubiai prireikė pinigų nenumatytoms išlaidoms? Norite nusipirkti naują automobilį? Sugalvojote verslo idėją? Norite įsigyti nuosavą būstą, o gal pritrūkote lėšų užbaigti namo statybai? Kaip matote, vieno žmogaus situacija gali stipriai skirtis nuo kito žmogaus situacijos, todėl ir kredito rūšį reikėtų rinktis atsižvelgiant konkrečius poreikius.

Tik aiškiai žinant savo poreikius, galima pasirinkti pačią tinkamiausią kredito rūšį!

Skirtingos paskolų ir kreditų rūšys lemia ir skirtingas jų išdavimo sąlygas bei taikomas palūkanų normas. Pavyzdžiui, paskoloms su turto įkeitimu, nustatomos mažesnės palūkanos nei paskoloms be turto įkeitimo, kadangi tokių paskolų grąžinimas yra užtikrinamas realiu turtu. Dėl šios priežasties vartojimo paskolų palūkanos visuomet bus didesnės už būsto paskolų palūkanas.

Renkantis sau tinkamiausią paskolos rūšį, reikia atsižvelgti į daugelį kriterijų, todėl toliau aptarsime pagrindines kreditų ir paskolų rūšis, jų privalumus, trūkumus bei aplinkybes kuriomis geriausia jas pasirinkti.

Taigi, kokios yra pagrindinės paskolų rūšys?

Vartojimo paskolos

Vartojimo paskola – tai fiziniam asmeniui išduotas kreditas, kuris dažniausiai yra naudojamas nedidelėms kasdieninėms išlaidoms arba asmeniniams poreikiams finansuoti. Vartojimo paskolos gali būti trumpalaikės – kuomet pasiskolinama tik keletui mėnesių, arba ilgalaikės – kuomet paskolos grąžinimas tęsiasi keletą metų, pagal sudarytą grafiką. Šios rūšies kredito gavimas gali užtrukti nuo kelių dienų iki kelių savaičių, todėl dėl jo išdavimo racionaliausiai kreiptis tiems klientams, kuriems pinigų nereikia skubiai, čia ir dabar.

Klientai vartojimo paskolas dažniausiai pasirenka tuomet, kai nori pasidaryti namų remontą, atsinaujinti baldus, įsigyti automobilį ar brangesnę buitinę techniką, padengti gydymo išlaidas, išvykti atostogauti, susimokėti už mokslus bei panašioms reikmėms.

Išduodamų vartojimo paskolų dydis paprastai siekia iki 15-20 tūkst. eurų, todėl gavę tokią paskolą, tikrai pilnai patenkinsite savo poreikius. Kreipiantis dėl vartojimo paskolos suteikimo, nereikia įkeisti jokio turto, todėl paskolą gauti nėra labai sudėtinga. Vienas iš didžiausių šios rūšies paskolų privalumų yra pakankamai nedidelės palūkanos, kurios yra žymiai mažesnės už palūkanas, taikomas greitiesiems kreditams.

| Bendrovė | Paskolos suma | Terminas | Palūkanos | Paraiškos pildymas |

|---|---|---|---|---|

|

FinBee |

300 - 25000 Eur |

12 - 84 mėn. |

Nuo 7% |

Gauti paskolą |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

||||

|

Vivus |

300 - 15000 Eur |

3 - 84 mėn. |

Nuo 9% |

Gauti paskolą |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

||||

|

Savy |

300 - 30000 Eur |

3 - 120 mėn. |

Nuo 8% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

||||

|

FjordBank |

600 - 20000 Eur |

12 - 84 mėn. |

Nuo 5% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

||||

|

FinBee |

| Gauti paskolą |

| Paskolos suma |

|

300 - 25000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 7% |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

|

|

|

Vivus |

| Gauti paskolą |

| Paskolos suma |

|

300 - 15000 Eur |

| Paskolos terminas |

|

3 - 84 mėn. |

| Palūkanos |

|

Nuo 9% |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

|

|

|

Savy |

| Gauti paskolą |

| Paskolos suma |

|

300 - 30000 Eur |

| Paskolos terminas |

|

3 - 120 mėn. |

| Palūkanos |

|

Nuo 8% |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

|

|

|

FjordBank |

| Gauti paskolą |

| Paskolos suma |

|

600 - 20000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 5% |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

|

|

Greitieji kreditai

Greitieji kreditai – tai trumpalaikės paskolos, kurias galima gauti pateikus paraišką greitųjų kreditų bendrovėje. Greito kredito išdavimui paprastai nėra keliami labai aukšti reikalavimai, todėl turint pastovias pajamas ir gerą kredito istoriją, praktiškai visada galima pasiskolinti. Pagrindinis greitųjų kreditų privalumas yra jų greitis, kadangi paskolai gauti dažniausiai prireikia apie 15-30 minučių.

Greitas kreditas gali būti naudingas tuomet, kai nutikus nesuplanuotai situacijai ar nelaimei, reikalingas skubus finansavimas. Tokiais atvejais greitasis kreditas iš tiesų gelbsti, kadangi pinigai jūsų sąskaitą pasiekia per labai trumpą laiką. Taigi, jeigu renkantis skolinimosi būdą svarbiausias kriterijus yra greitis – greitieji kreditai vienareikšmiškai yra geriausias pasirinkimas.

Iš kitos pusės, būtina turėti galvoje, kad greitasis kreditas yra momentinė finansinė pagalba, o ne ilgalaikis problemos sprendimo būdas. Greitieji kreditai yra bene brangiausia kreditų rūšis rinkoje, todėl per dažnai piktnaudžiauti jais negalima.

| Bendrovė | Paskolos suma | Terminas | Palūkanos | Paraiškos pildymas |

|---|---|---|---|---|

SMS Pinigai |

100 - 15000 Eur |

3 - 60 mėn. |

Nuo 20% |

Gauti paskolą |

|

Pavyzdžiui: jei pasiskolintumėte 1000 € 24 mėn. su fiksuotąja metų palūkanų norma 3,67 %, tai bendra vartojimo kredito gavėjo mokama suma būtų 1218,74 €, mėnesio įmoka – 50,78 €, mėnesio administravimo mokestis - 7,50 €, bendros vartojimo kredito kainos metinė norma – 21,99 %, sutarties sudarymo mokestis – 0 €. Priklausomai nuo kredito sumos, termino ir metų palūkanų dydžio bendros vartojimo kredito kainos metinė norma gali būti nuo 21,99% iki 59,95 %, mėnesio įmoka gali būti nuo 50,78 € iki 83,34 €. |

||||

Paskolos.lt |

100 - 15000 Eur |

3 - 72 mėn. |

Nuo 20% |

Gauti paskolą |

|

Pavyzdžiui: jei pasiskolintumėte 1000 € 66 mėn. su fiksuotąja metų palūkanų norma 1 % tai bendra vartojimo kredito gavėjo mokama suma būtų 1404,50 €, mėnesio įmoka – 21,28 €, mėnesio administravimo mokestis - 5,70 € bendros vartojimo kredito kainos metinė norma – 14 %, sutarties sudarymo mokestis – 0 €. Priklausomai nuo kredito sumos, termino ir metų palūkanų dydžio bendros vartojimo kredito kainos metinė norma gali būti nuo 14,00 % iki 59,95 %, mėnesio įmoka gali būti nuo 21,28 € iki 30,31 €. |

||||

Bobutės paskola |

50 - 15000 Eur |

12 - 72 mėn. |

Nuo 20% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 300 €, sutartį sudarant 12 mėn. mėnesio įmoka – 31,5 €, MPN – 30%, sutarties sudarymo mokestis – 2,25 €/mėn., BVKKMN – 55,51%, bendra vartojimo kredito gavėjo mokama suma – 378 €. |

||||

|

SMS Pinigai |

| Gauti paskolą |

| Paskolos suma |

|

100 - 15000 Eur |

| Paskolos terminas |

|

3 - 60 mėn. |

| Palūkanos |

|

Nuo 20% |

|

Pavyzdžiui: jei pasiskolintumėte 1000 € 24 mėn. su fiksuotąja metų palūkanų norma 3,67 %, tai bendra vartojimo kredito gavėjo mokama suma būtų 1218,74 €, mėnesio įmoka – 50,78 €, mėnesio administravimo mokestis - 7,50 €, bendros vartojimo kredito kainos metinė norma – 21,99 %, sutarties sudarymo mokestis – 0 €. Priklausomai nuo kredito sumos, termino ir metų palūkanų dydžio bendros vartojimo kredito kainos metinė norma gali būti nuo 21,99% iki 59,95 %, mėnesio įmoka gali būti nuo 50,78 € iki 83,34 €. |

|

|

|

Paskolos.lt |

| Gauti paskolą |

| Paskolos suma |

|

100 - 15000 Eur |

| Paskolos terminas |

|

3 - 72 mėn. |

| Palūkanos |

|

Nuo 20% |

|

Pavyzdžiui: jei pasiskolintumėte 1000 € 66 mėn. su fiksuotąja metų palūkanų norma 1 % tai bendra vartojimo kredito gavėjo mokama suma būtų 1404,50 €, mėnesio įmoka – 21,28 €, mėnesio administravimo mokestis - 5,70 € bendros vartojimo kredito kainos metinė norma – 14 %, sutarties sudarymo mokestis – 0 €. Priklausomai nuo kredito sumos, termino ir metų palūkanų dydžio bendros vartojimo kredito kainos metinė norma gali būti nuo 14,00 % iki 59,95 %, mėnesio įmoka gali būti nuo 21,28 € iki 30,31 €. |

|

|

|

Bobutės paskola |

| Gauti paskolą |

| Paskolos suma |

|

50 - 15000 Eur |

| Paskolos terminas |

|

12 - 72 mėn. |

| Palūkanos |

|

Nuo 20% |

|

Pavyzdžiui, skolinantis 300 €, sutartį sudarant 12 mėn. mėnesio įmoka – 31,5 €, MPN – 30%, sutarties sudarymo mokestis – 2,25 €/mėn., BVKKMN – 55,51%, bendra vartojimo kredito gavėjo mokama suma – 378 €. |

|

|

Paskolos iš žmonių

Paskolos iš žmonių – tai pakankamai naujas skolinimosi būdas, kuomet paskolą suteikia ne bankas ar kita kredito įstaiga, o paprasti žmonės. Šis skolinimosi būdas yra labai populiarus užsienyje ir sparčiai populiarėja Lietuvoje. Kredito gavimo procese paprastai dalyvauja trys šalys: kredito gavėjas, tarpusavio skolinimosi platforma ir investuotojas. Žmonės, norintys gauti paskolą ir žmonės, norintys investuoti savo pinigus, turi užsiregistruoti tarpusavio skolinimo platformoje. Platforma surenka pasiskolinti norinčių žmonių paraiškas ir pateikia jas užsiregistravusiems investuotojams. Tuo tarpu investuotojai, atsirenka jiems patikusias paraiškas ir jas finansuoja, tokiu būdu skolindami savo pinigus kitiems žmonėms.

Paskola iš žmonių yra žymiai pigesnė skolinimosi alternatyva nei greitieji kreditai, tačiau iš kitos pusės, prašomo kredito sumos finansavimas, kai kada gali užtrukti net keletą savaičių. Taigi, jeigu ieškote greito ir skubaus finansavimo šaltinio, dažnais atvejais, tarpusavio skolinimosi būdas gali ir nepateisinti visų jūsų lūkesčių.

| Bendrovė | Paskolos suma | Terminas | Palūkanos | Paraiškos pildymas |

|---|---|---|---|---|

|

FinBee |

300 - 25000 Eur |

12 - 84 mėn. |

Nuo 7% |

Gauti paskolą |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

||||

|

Savy |

300 - 30000 Eur |

3 - 120 mėn. |

Nuo 8% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

||||

|

FinBee |

| Gauti paskolą |

| Paskolos suma |

|

300 - 25000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 7% |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

|

|

|

Savy |

| Gauti paskolą |

| Paskolos suma |

|

300 - 30000 Eur |

| Paskolos terminas |

|

3 - 120 mėn. |

| Palūkanos |

|

Nuo 8% |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

|

|

Būsto paskolos

Būsto paskola – tai paskola, kuri yra suteikiama gyvenamajam būstui įsigyti. Planuojant įsigyti nuosavą būstą, dažniausiai žmonės neturi visos reikalingos pinigų sumos, todėl sutaupę pinigų pradiniam įnašui, pradeda dairytis geriausių būsto paskolų pasiūlymų. Iš kitų skolinimosi būdų, būsto paskola išsiskiria tuo, kad ji gali būti suteikta labai ilgam terminui – paprastai net iki 30 metų. Taigi, renkantis geriausią būsto paskolos pasiūlymą, labai svarbu skirti pakankamai laiko ir gerai įvertinti visus gautus pasiūlymus, kadangi už paskolą teks mokėti daugelį metų.

Būsto paskolas tradiciškai teikia komerciniai bankai ir kredito unijos, tačiau pastaruoju metu ir kitos kredito bendrovės pradėjo siūlyti savo būsto finansavimo paslaugas. Taigi, ieškant geriausio būsto paskolos pasiūlymo, tikrai turėsite iš ko rinktis. Dar vienas dalykas apie kurį reikia žinoti - tai pradinis įnašas, kuris paprastai sudaro nemažiau kaip 15 proc. perkamo būsto kainos. Kredito davėjai gali finansuoti ne daugiau kaip 85 proc. įsigyjamo būsto vertės, todėl dalį pinigų teks sukaupti patiems.

Paskolos su užstatu

Paskola su užstatu – tai paskolų rūšis, kai tam tikra pinigų suma yra paskolinama įkeitus turtą. Įkeičiamas turtas gali būti butas, namas, įvairios paskirties žemė, komercinės patalpos, atskirais atvejais ir automobilis. Kadangi tai vienas saugiausių kredito davėjams skolinimo būdų, šios paskolos pasižymi mažomis palūkanomis ir ilgesniu grąžinimo terminu. Skolinama suma priklauso nuo užstatomo turto vertės.

Svarbu žinoti, kad prisiimtus įsipareigojimus vykdant laiku, įkeistu turtu galėsite naudotis be jokių apribojimų. Pats turto įkeitimo faktas, nesusijęs su turto nuosavybės teisių pasikeitimu. Kitaip sakant, įkeistas turtas ir toliau išliks jūsų nuosavybe. Tačiau atminkite, kad paskola su nekilnojamo turto įkeitimu – tai rimtas ir ilgalaikis finansinis įsipareigojimas. Jeigu prisiimtų finansinių įsipareigojimų įvykdyti nepajėgsite, stipriai rizikuojate netekti įkeisto turto.

Paskola be užstato

Paskolos be užstato – tai vartojimo kreditai, kurie suteikiami skolintojui nereikalaujant jokio užstato. Dėl tokio pobūdžio paskolų dažniausiai kreipiamasi kuomet norima padengti nenumatytas išlaidas, susimokėti už mokslus, įsigyti automobilį, išvykti atostogauti ir panašiai. Klientui turint gerą kredito istoriją ir pastovias pajamas, šios rūšies kreditai gali būti suteikti beveik kiekvienoje kreditų bendrovėje. Žinoma, paskolų be užstato palūkanos būna aukštesnės už palūkanas paskolų, kurių grąžinimas užtikrinamas turtiniu užstatu, kadangi skolintojams šios rūšies kreditų išdavimas yra rizikingesnis.

Paskolų be užstato suteikimo tvarka, daugelyje kreditų bendrovių yra standartinė – klientas turi užsiregistruoti bendrovės interneto svetainėje ir pateikti sutikimą dėl savo asmens duomenų tvarkymo. Klientui užsiregistravus, bendrovė patikrina registracijos metu pateiktus duomenis informacinėse sistemose. Jeigu klientas atitinka bendrovės keliamus reikalavimus, jo paskolos paraiška bus patvirtinta ir pinigai netrukus pasieks kliento banko sąskaitą.

Lizingas

Lizingas – tai tokia pirkimo sandorio kreditavimo rūšis, kuomet jame dalyvauja net trys šalys: pirkėjas, pardavėjas ir lizingo bendrovė. Lizingo esmė, kad daikto pardavėjas parduoda daiktą lizingo bendrovei, o ši, tuo pačiu metu, sudaro sutartį su daikto pirkėju, kad jis per tam tikrą laiką išpirks daiktą iš lizingo bendrovės. Taigi, kol pirkėjas galutinai neatsiskaitė su lizingo bendrove, nuosavybės teisės į daiktą priklauso bendrovei, o pirkėjui leidžiama tik daiktu naudotis. Kuomet pirkėjas sumoka visas lizingo įmokas – nuosavybės teisės į daiktą pereina pirkėjui.

Lizingo paslaugomis dažniausiai naudojamasi perkant prekes parduotuvėje, kadangi paslaugos suteikimo procedūra, dažnu atveju, būna paprastesnė nei kredito gavimas. Šiai dienai, bene kiekvienoje didesnėje buitinės technikos parduotuvėje, norimą prekę galima nusipirkti lizingu. Žmonės lizingu perka ne tik buitinę techniką, bet ir automobilius, motociklus, baldus, kompiuterius ir kitas prekes.

Kreditinės kortelės

Kreditinė kortelė – tai tokia mokėjimo kortelė, kuri yra susieta su sąskaita banke ir suteikia galimybę pirkti kreditu. Šiuo metu kreditines korteles išduoda visi didieji Lietuvoje veikiantys komerciniai bankai. Dažniausiai yra išduodamos „Visa“ arba „MasterCard“ kortelės, kuriose nustatomas tam tikras kredito limitas. Įsigiję kreditinę kortelę, jūs kiekviena mėnesį gausite išsamią ataskaitą, kurioje bus nurodytas jūsų išnaudotas kreditas. Už nepadengtą kredito likutį turėsite mokėti nustatyto dydžio palūkanas.

Kreditinę kortelę, tikriausiai būtų galima pavadinti bene patogiausiu nedidelių pinigų sumų skolinimosi būdu, kadangi bet kuriuo momentu galite pasiskolinti būtent tokią pinigų sumą, kurios reikia. Šis skolinimosi būdas geriausiai tinka tiems žmonėms, kuriems kartais prireikia pinigų nenumatytoms išlaidoms padengti, tačiau nenorintiems dėl kiekvieno atvejo kreiptis į kreditų bendroves. Žinoma, už visus šiuos patogumus teks nemažai susimokėti, kadangi kreditinių kortelių taikomos palūkanos yra vienos didžiausių rinkoje.

Paskola automobiliui

Paskola automobiliui – tai pinigų skolinimosi būdas iš banko ar kitos kredito įstaigos, kuomet pinigų panaudojimo tikslas yra automobilio įsigijimas. Skirtingai nei lizingo atveju, automobilio paskolai nėra taikomi apribojimai perkamos transporto priemonės amžiui, todėl ši paskolų rūšis tinka perkant tiek naują, tiek panaudotą automobilį. Kreditas paprastai suteikiamas be užstato ar pradinio įnašo, tačiau planuojant brangesnį pirkinį, kai kurios kredito bendrovės gali paprašyti įkeisti nusipirktą automobilį kaip užstatą.

Paskolos internetu

Paskolos internetu – tai paprastas ir greitas būdas gauti kreditą net neišeinant iš namų. Dėl savo paprastumo, šis skolinimosi būdas sparčiai populiarėja ne tik pas mus Lietuvoje, bet ir visame pasaulyje. Norint gauti kreditą, tereikia internetiniame kredito bendrovės puslapyje užpildyti paraišką ir ją pateikti bendrovei. Gavusi paraišką, kredito bendrovė įvertins jūsų skolinimosi galimybes ir pateiks geriausiai jums tinkantį pasiūlymą.

Reikėtų paminėti, kad šios rūšies kreditai suteikiami pakankamai greitai, todėl laiką taupantiems žmonėms, tai bene geriausias pasirinkimas. Internetas žymiai palengvina bei supaprastina kredito pasirinkimo procesą – visų kredito bendrovių internetinėse svetainėse būna pateikta speciali paskolos skaičiuoklė, kurios pagalba, patys klientai gali pasirinkti pageidaujamą kredito grąžinimo terminą, aiškiai matyti mėnesinių įmokų sumas bei kitą svarbią informaciją.

SMS kreditas

SMS kreditas – tai paprastas būdas greitai pasiskolinti telefonu, išsiunčiant SMS žinutę. Klientai dažniausiai šia paslauga naudojasi tais atvejais, kuomet jiems skubiai prireikia nedidelės pinigų sumos, nenumatytoms išlaidoms padengti. Greitas kredito išmokėjimas yra didžiausias šios rūšies paskolų privalumas. Reikėtų pažymėti, kad toli gražu ne visos kredito bendrovės siūlo šią paslaugą, todėl pasirinkimas nėra pats didžiausias.

Norint turėti galimybę pasinaudoti SMS kredito paslauga, visų pirma jums reikės užsiregistruoti šią paslaugą teikiančioje kredito bendrovėje. Tuomet savo asmeninėje paskyroje turite nurodyti, kad norite skolintis ir SMS žinute. Atlikus ir patvirtinus šiuos nustatymus, jau po keleto akimirkų galėsite gauti kreditą, išsiuntę SMS žinutę iš savo telefono.

Ilgalaikės paskolos

Ilgalaikė paskola – tai daugiau nei 5 metams suteikiamas kreditas. Būtent ilgalaikis grąžinimo terminas yra pagrindinė savybė, kuri išskiria šią kreditų rūšį iš kitų skolinimosi būdų. Naudojantis ilgalaikėmis paskolomis, klientai gali pasiskolinti didesnes pinigų sumas ilgesniam laikui. Įprastai ilgalaikes paskolas išduoda komerciniai bankai arba kredito unijos, tačiau pastaruoju metu, rinkoje pradeda pasirodyti ir kitų kredito bendrovių ilgalaikių paskolų pasiūlymai.

Taigi, kuo daugiau pasiūlymų rinkoje, tuo didesnė konkurencija, o konkurencija visuomet naudinga vartotojui, tiesa? Taip pat verta pažymėti, kad kredito bendrovės paprastai būna daug lankstesnės savo klientams nei bankai ar kredito unijos, todėl renkantis geriausią kredito pasiūlymą, reikėtų išnagrinėti ir jų siūlomas paskolas.

Štai ir aptarėme visas, šiai dienai Lietuvoje veikiančias, paskolų ir kreditų rūšis. Kaip matote, jų yra tikrai nemažai, todėl rinktis turite iš ko. Nepamirškite, kad tik aiškiai žinodami savo poreikius, galite išsirinkti tinkamiausią kredito rūšį. Na, o jeigu skolinimosi būdą jau išsirinkote, atėjo pats metas pakalbėti apie tai, kaip palyginti iš kredito įstaigų gautus pasiūlymus ir išsirinkti patį geriausią.

Tai labai svarbi dalis, todėl nieku gyvu jos nepraleiskite!

Kaip palyginti paskolų pasiūlymus ir išsirinkti patį geriausią?

Kreditai, paskolos ir kiti skolinimosi būdai – tai finansiniai instrumentai, todėl pasiskolinus geromis sąlygomis, jie gali padėti sukurti ilgalaikę vertę, tačiau pasiskolinus nenaudingomis sąlygomis, galite sulaukti rimtų finansinių bėdų. Taigi, tikrai verta skirti laiko naudingiausio pasiūlymo paieškai ir nepulti skolintis iš pirmos pasitaikiusios kredito įstaigos.

Ieškant kur geriausia imti paskolą, pirma būtinai reikėtų kreiptis į kelias kredito bendroves ir palyginti jų siūlomas skolinimosi sąlygas bei pačią kredito kainą. Detalus skolintojų palyginimas, stipriai palengvins geriausiai jūsų poreikius atitinkančio pasiūlymo paiešką. Įvertinkite siūlomą kredito kainą ir kokią sumą jūs pats galėsite kiekvieną mėnesį skirti, prisiimtų finansinių įsipareigojimų vykdymui.

Atkreipkite dėmesį!

Atkreipkite dėmesį, kad kredito kainą sudaro ne tik palūkanos, bet ir įvairūs paskolos išdavimo, sutarties sudarymo, administravimo, sutarties sąlygų keitimo, kredito grąžinimo anksčiau laiko bei kiti mokesčiai. Labai dažnu atveju, visi šie papildomi mokesčiai, bendrai sudaro net žymiai didesnę kredito kainos dalį nei skolintojo deklaruojamos palūkanos. Taigi, lygindami kredito bendrovių pasiūlymus, būtinai atkreipkite dėmesį į visus papildomus mokesčius.

Kaip matote, kredito įstaigų siūlomos metinės palūkanos nėra vienintelis ir svarbiausias dalykas sprendžiant ar jų kredito pasiūlymas jums yra palankiausias. Norint išsirinkti geriausią skolinimosi variantą, siūlome atsižvelgti į kiekviename pasiūlyme privalomą nurodyti BKKMN (Bendra Kredito Kainos Metinė Norma) rodiklį. Šis rodiklis, dar kai kada vadinamas BVKKMN (Bendra Vartojimo Kredito Kainos Metinė Norma), tačiau iš esmės tai tas pats.

BKKMN – tai procentinis dydis, kuris parodo kiek iš tikrųjų jums kainuos kreditas. Kitaip sakant, šis dydis įvertina visą kredito kainą, su palūkanomis bei visais kitais papildomais mokesčiais. BKKMN padeda palyginti skirtingų kredito bendrovių pasiūlymus, kuomet šios taiko skirtingą kainodarą. Pagal Lietuvoje galiojančius teisės aktus, visos paskolas teikiančios įstaigos privalo nurodyti BKKMN savo pasiūlymuose.

Atkreipkite dėmesį, kuomet kredito bendrovės, siekiančios pritraukti papildomų klientų, siūlo nemokamas arba nulinių palūkanų paskolas. Paskolos, kreditai ir kiti skolinimosi instrumentai, retai kada tikrai būna nemokami. Bandant pasinaudoti tokiais pasiūlymais, jums gali tekti mokėti didesnius nei įprasta administravimo, sutarties sudarymo ar panašius mokesčius. Nesakome, kad visi panašaus pobūdžio kredito bendrovių pasiūlymai yra nenaudingi, tačiau siūlomų paskolų palyginimas turėtų būti atliekamas įvertinant visas detales, o svarbiausia – BKKMN dydį.

Kaip elgtis kai turimi kreditai tampa nepakeliama finansinė našta?

Norime pabrėžti, kad, prieš priimant sprendimą skolintis, svarbiausia įsivertinti ar tikrai galėsite įvykdyti prisiimtus finansinius įsipareigojimus ir grąžinti paskolą. Gaila, tačiau žmonės pakankamai dažnai skolinasi stipriai pervertinę savo finansines galimybes. Nors visi kredito davėjai, galiojančiais teisės aktais yra įpareigoti, skolinti laikantis atsakingo skolinimo principų, tačiau nuo skubotų ir neapgalvotų sprendimų, geriausiai apsisaugoti galime tik mes patys.

Jeigu pastebite, kad nebeišgalite laiku apmokėti einamųjų sąskaitų už paslaugas, nebepavyksta sutaupyti nors 10 proc. nuo uždirbamų pajamų, keletą kartų pradelsėte paimto kredito įmokų mokėjimą ar pradėjote skolintis kitoms skoloms padengti – pats metas sunerimti. Šiuo atveju, svarbu kuo greičiau pripažinti, kad prisiimtų finansinių įsipareigojimų vykdyti nebegalite. Kreipkitės į savo kreditorius ir tarkitės dėl palankesnių kredito grąžinimo sąlygų. Patikėkite, kredito bendrovės, taip pat kaip ir jūs, suinteresuotos jūsų galimybėmis grąžinti kreditą, todėl dažnai konstruktyviai padeda ieškoti problemos sprendimo.

Taip pat patariame susirašyti visas turimas skolas ir pirma įvykdyti tuos finansinius įsipareigojimus, kurių metinės palūkanos yra didžiausios. Kitaip sakant, pirma grąžinkite brangiausias skolas, kurios sudaro didžiausią naštą jūsų finansams.

Pabaigai, atsakysime į keletą dažnai užduodamų klausimų.

DUK

Kas yra kreditas ir paskola?

Paskola – tai sutartis, kurios pagrindu paskolos davėjas perduoda paskolos gavėjui pinigus. Kreditas – tai pasiskolinama pinigų suma, kurią kredito įstaiga suteikia paskolos gavėjui, o šis įsipareigoja šią pinigų sumą grąžinti. Kitaip sakant, paskola yra sandoris, o kreditas yra prievolė.

Kokie svarbiausi reikalavimai norint gauti paskolą?

Kliento mokumas, turimi finansiniai įsipareigojimai ir kredito istorija.

Koks turi būti finansinių įsipareigojimų dydis norint gauti paskolą?

Bendras kliento ir jo šeimos narių finansinių įsipareigojimų dydis, turi sudaryti ne daugiau kaip 40 proc. visų gaunamų pajamų.

Kaip palyginti skirtingus paskolų pasiūlymus?

Skirtingų kredito bendrovių paskolų pasiūlymus geriausia lyginti pagal BKKMN rodiklį, kurį privaloma nurodyti kiekviename pasiūlyme. BKKMN – tai bendra kredito kainos metinė norma, kuri parodo kiek iš tikrųjų jums kainuos kreditas.