Gyvybės draudimas – tai Jūsų ir Jūsų šeimos finansinio saugumo garantas. Šiame straipsnyje sužinosite kas yra gyvybės draudimas ir kaip išsirinkti jūsų poreikius geriausiai atitinkantį draudimo pasiūlymą.

Gyvenimas yra labai nenuspėjamas, kiekvienas iš mūsų galime patekti į avariją, susirgti sunkia liga ar patirti dar liūdnesnių nelaimių. Tiesą sakant, apie tokius dalykus stengiamės galvoti retai, tačiau jei apie juos negalvojame, visai nereiškia, kad kažkas panašaus niekada negali įvykti. Sveikata yra didžiausias mūsų turtas, todėl kiekvienam žmogui labai svarbu ją apsaugoti. Vienas iš populiariausių būdų savo sveikatą ir gyvybę apsaugoti finansiškai – tai gyvybės draudimas. Žinoma, draudimas pats savaime, nuo nelaimių neapsaugos, tačiau joms netikėtai atsitikus, padės stipriai sušvelninti padarinius.

Kas yra gyvybės draudimas?

Gyvybės draudimas – tai asmens finansinei apsaugai ir pinigų kaupimui skirtas draudimo produktas. Sudarius gyvybės draudimo sutartį, klientas įsipareigoja reguliariai mokėti draudimo įmokas, o draudimo kompanija apdraudžia kliento gyvybę ir sveikatą. Atsitikus draudiminiam įvykiui – apdraustojo mirties, sunkios ligos ar kitais draudimo sutartyje numatytais sveikatos sutrikdymo atvejais, draudimo kompanija išmoka draudimo išmoką klientui. Paprastai viena dalis kliento mokamos draudimo įmokos yra skiriama draudimo apsaugai, o kita dalis naudojama lėšų kaupimui, kurios yra išmokamos pasibaigus draudimo sutarties terminui.

Taigi, iš esmės, gyvybės draudimas atlieka keletą funkcijų. Pirma – draudimas suteikia finansinę apsaugą nelaimės ar ligos atveju, kadangi gavus draudimo išmoką bus užtikrinti baziniai finansiniai poreikiai net ir sumažėjus uždirbamoms pajamoms ar šeimai netekus pagrindinio maitintojo. Antra – užtikrina ilgalaikį lėšų kaupimą ir taupymą, nes gyvybės draudimo sutartys paprastai sudaromos 10 – 15 metų laikotarpiui, o sutarties terminui pasibaigus, draudimo kompanija išmoka klientui jo sukauptas lėšas.

Draudžiantis gyvybės draudimu klientas turi pasirinkti rizikas, nuo kurių jis norės būti apdraustas. Priklausomai nuo kliento poreikių, draudimo išmoka gali būti išmokama ne tik kliento mirties atveju, bet ir susirgus sunkia liga, netekus darbingumo ar įvykus nelaimingam atsitikimui. Taip pat, standartines draudimo sutarties sąlygas paprastai galima papildyti individualiomis sąlygomis ir į draudžiamų įvykių sąrašą įtraukti papildomas rizikas. Tačiau svarbu atminti, kuo daugiau rizikų pasirinksite, tuo didesnė jūsų draudimo įnašo dalis bus skirta būtent draudimo rizikoms padengti, ko pasėkoje, mažesnė pinigų suma liks lėšų kaupimui.

Gyvybės draudimo rūšys

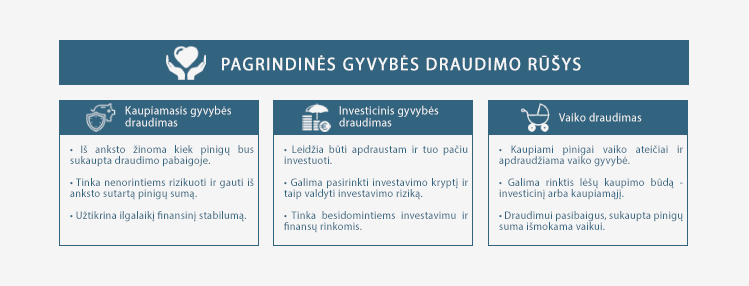

Gyvybės draudimas turi apsaugos ir pinigų kaupimo savybių, todėl šiai šakai priskiriami draudimo produktai apsaugo nuo finansinio pobūdžio nuostolių bei leidžia sukaupti lėšų ateičiai. Tradiciškai gyvybės draudimo produktai yra skirstomi į šias pagrindines rūšis:

- Kaupiamasis gyvybės draudimas

- Investicinis gyvybės draudimas

- Vaiko draudimas

Kaupiamasis gyvybės draudimas

Kaupiamasis draudimas – tai tradicinė gyvybės draudimo rūšis, kuri leidžia sukaupti tam tikrą pinigų sumą periodiškai mokant draudimo įmokas. Sudarant draudimo sutartį, iš anksto nustatoma fiksuota palūkanų norma, todėl pinigų sumą kurią sukaupsite draudimo pabaigoje, aiškiai žinosite jau dėdami parašą ant sutarties. Sumokėtas klientų įmokas draudimo bendrovės investuoja į saugias pinigų rinkos priemones, todėl bendrovių siūlomos metinės palūkanos, paprastai neviršija 2 – 2,5 proc. Draudžiantis kaupiamuoju draudimu, visą investavimo riziką prisiima draudimo bendrovė, todėl klientai gali būti ramūs, kad draudimo pabaigoje tikrai gaus sutartyje numatytą pinigų sumą.

Draudimo sutarties terminui pasibaigus, klientui išmokama visa sukaupta pinigų suma, kurią sudaro kaupimui skirtų sumokėtų draudimo įmokų dalis ir priskaičiuotos palūkanos. Apsidraudusio asmens mirties atveju, draudimo suma išmokama mirusiojo artimiesiems. Taigi, kuo ilgesniam terminui kaupiamojo gyvybės draudimo sutartis yra sudaroma, tuo didesnes draudimo išmokas laikotarpio pabaigoje gaus klientas.

Kaupiamasis gyvybės draudimas labiausiai tinka nelinkusiems rizikuoti žmonėms, kurie pasibaigus draudimo laikotarpiui nori gauti garantuotą išmoką ir sukauptas palūkanas. Ši draudimo rūšis, puikiai tarnauja kaip ilgalaikė taupymo priemonė, užtikrinanti finansinę apsaugą ir stabilumą daugeliui metų. Kita vertus, kaupiamojo draudimo pajamingumas nėra labai didelis, todėl klientams, siekiantiems sukaupti daugiau lėšų ir kartu pasiruošusiems prisiimti didesnę riziką, draudimo bendrovės gali pasiūlyti kitą draudimo produktą – investicinį gyvybės draudimą.

Investicinis gyvybės draudimas

Investicinis draudimas – tai naujas, tačiau sparčiai populiarėjantis draudimo produktas, suteikiantis galimybę ne tik būti apsidraudusiam, bet ir kaupiamas lėšas investuoti. Sudarant draudimo sutartį, klientas pasirenka draudimo sumą, draudimo įmokos dydį bei vieną ar kelias draudimo įmokų investavimo kryptis. Draudimo bendrovės paprastai siūlo keletą investavimo krypčių – klientas gali investuoti rizikingai su didele tikėtina grąža, gali pasirinkti nedidelės rizikos investavimo kryptį su maža tikėtina grąža arba priimti kompromisinį variantą ir investuoti į vidutinės rizikos bei grąžos priemones. Taigi, esminis investicinio draudimo ir kaupiamojo draudimo skirtumas yra tas, kad pasirinkus investicinį gyvybės draudimą, dalis įmokų bus investuojama.

Pasibaigus draudimo sutarties terminui, klientui išmokama jo sukaupta pinigų suma, kurios dydis priklauso nuo pasirinktos investavimo krypties rezultatų. Apsidraudusio asmens mirties atveju, sutartyje įrašytam naudos gavėjui, išmokama gyvybės draudimo arba sukaupta suma, priklausomai kuri yra didesnė. Atskirais atvejais gali būti išmokamos ir abi sumos, jei tai numatyta draudimo sutartyje.

Investicinis gyvybės draudimas geriausiai tinka finansų rinkomis besidomintiems ir tam tikrą riziką pasiruošusiems prisiimti žmonėms. Šio draudimo pagalba galima sukaupti kur kas didesnę draudimo sumą nei su kaupiamuoju draudimu. Kita vertus, svarbu atminti, kad investicinio gyvybės draudimo atveju, draudimo bendrovė neatsako už investavimo rezultatus. Taigi, skirtingai nuo kaupiamojo draudimo, nutarus apsidrausti investiciniu draudimu, visa investavimo rizika ir atsakomybė už investicinės krypties rezultatus tenka pačiam klientui. Todėl draudžiantis investiciniu draudimu, labai svarbu įvertinti ir papildomus investavimo krypčių keitimo mokesčius, kuriuos teks sumokėti tuo atveju, jei išsirinkta investavimo kryptis rodys prastus rezultatus ir norėsite ją pakeisti į kitą.

Vaiko draudimas

Vaiko draudimas – tai draudimo bendrovių siūlomas gyvybės draudimo produktas, kurio pagalba galima apdrausti gyvybę ir tuo pačiu sukaupti lėšų savo vaiko ateičiai. Taigi, vaikas bus finansiškai aprūpintas iki pat pilnametystės, kad ir kas nutiktų tėveliams. Priklausomai nuo draudimo bendrovių siūlomų draudimo produktų, vaiko draudimu gali būti apdraudžiami tėvai arba pats vaikas. Draudimas vaikui gali būti kaupiamasis arba investicinis, paprastai draudimo bendrovės leidžia pasirinkti norimą lėšų kaupimo būdą. Taip pat galima pasirinkti ir papildomas rizikas, nuo kurių norima apsidrausti.

Vaiko draudimas yra puikus pasirinkimas tėvams, norintiems kuo anksčiau pradėti kaupti savo vaiko ateičiai (mokslams, studijoms, gyvenimo pradžiai, vestuvėms ir pan.). Draudimo pabaigoje, visa sukaupta pinigų suma yra išmokama vaikui. Lėšos gali būti išmokėtos vienu kartu, kas mėnesį arba kas ketvirtį, priklausomai nuo sutarties sąlygų.

Kaupiamasis ar investicinis draudimas – kurį pasirinkti?

Pagrindinis skirtumas tarp kaupiamojo ir investicinio draudimų yra kaupimui skirtos draudimo įmokos dalies panaudojimo tikslas. Pirmu atveju, ji tiesiog kaupiama, o antru atveju – investuojama. Kaupiamasis gyvybės draudimas užtikrina, nors ir nedideles, tačiau vis dėlto garantuotas palūkanas, kurias sutinka mokėti draudimo bendrovė. Tuo tarpu investicinis gyvybės draudimas, nors ir leidžia sukaupti daugiau lėšų draudimo pabaigoje, tačiau priėmus sau nepalankius investicinius sprendimus, sukaupta lėšų suma gali ir nenudžiuginti. Taigi, daugeliui žmonių dažnai kyla klausimas – kurį gyvybės draudimo produktą geriau pasirinkti?

Deja, tačiau vienareikšmiškai teisingo atsakymo tikriausiai nėra. Kiekvieno žmogaus situacija yra individuali, todėl atskiram asmeniui tinkamiausia gyvybės draudimo rūšis gali priklausyti nuo daugelio faktorių – draudimo laikotarpio ir jo tikslo, pasirenkamų draudimo rizikų, žmogaus asmeninių savybių, amžiaus, rizikos tolerancijos ir panašiai. Renkantis draudimą, visus šiuos niuansus reikia įvertinti, todėl priimti tinkamą sprendimą, iš tiesų, kai kada gali būti labai sunku.

Renkantis tinkamiausią gyvybės draudimo rūšį, pirma tikriausiai reikėtų atsižvelgti į tai, kad investicinio draudimo žadama sukauptų lėšų vertė sutarties pabaigoje yra tik prognozuojama ir gali būti didesnė arba mažesnė. Vertybinių popierių rinkoje susidariusi nepalanki situacija, gali stipriai sumažinti sukauptų lėšų vertę. Būtent todėl investicinį gyvybės draudimą turėtų pasirinkti aktyviai finansų rinkomis besidomintys žmonės, siekiantys patys daryti investicinius sprendimus. Kita vertus, jei pagrindinis kliento tikslas yra atėjus tam tikram laikui gauti garantuotą išmoką, tokiu atveju, geriausias pasirinkimas būtų kaupiamasis gyvybės draudimas.

| Draudimo sąlygos | Kaupiamasis gyvybės draudimas | Investicinis gyvybės draudimas |

|---|---|---|

| Investiciniai sprendimai | Priima draudimo bendrovė. | Priima klientas. |

| Atsakomybė už investavimo rezultatus | Atsakinga draudimo bendrovė. | Atsakingas klientas. |

| Išmoka pasibaigus sutarčiai | Sutartyje numatyta sukauptų lėšų išmoka. | Sutarties galiojimo laikotarpiu sukaupto kapitalo vertė. |

| Išmoka mirties atveju | Sutartyje nurodyta draudimo išmoka. | Sutartyje nurodyta draudimo išmoka arba sutarties galiojimo laikotarpiu sukaupto kapitalo vertė, priklausomai kuri suma yra didesnė. |

Kur galima apsidrausti gyvybės draudimu?

Nusprendus įsigyti gyvybės draudimo polisą, jums reikėtų kreiptis į Lietuvoje draudimo paslaugas teikiančias bendroves arba taip vadinamus draudimo tarpininkus. Draudimo paslaugų rinka mūsų šalyje yra griežtai reguliuojama ir paslaugas čia gali teikti tik Lietuvos banko reikalavimus atitinkančios draudimo kompanijos ir jų filialai. Pilną gyvybės draudimo paslaugas teikiančių kompanijų sąrašą rasite šioje Lietuvos banko svetainėje.

Norint palyginti tos pačios bendrovės siūlomas draudimo paslaugas arba palyginti skirtingų bendrovių pasiūlymus, galite kreiptis į draudimo tarpininkus. Draudimo tarpininkai skirstomi į draudimo agentus ir draudimo brokerius. Draudimo agentai gali atstovauti vieną draudimo bendrovę arba savo klientui gali siūlyti skirtingas kelių bendrovių draudimo paslaugas. Jie puikiai išmano konkrečios bendrovės draudimo produktų specifiką, todėl gali pasiūlyti geriausiai kliento poreikius atitinkančias paslaugas. Tuo tarpu draudimo brokeriai veikia kaip nepriklausomi tarpininkai ir bendradarbiauja su daugeliu draudimo bendrovių. Didžiausias privalumas bendraujant su draudimo brokeriu yra jo nuomonės nešališkumas, kadangi jis nėra įsipareigojęs atstovauti konkrečiai draudimo bendrovei.

Nuo ko priklauso gyvybės draudimo kaina?

Gyvybės draudimas yra paslauga, kuri savaime suprantama teikiama ne už dyką. Gyvybės draudimo paslaugos kainą sudaro kliento mokamos draudimo įmokos. Paprastai draudimo bendrovės nustato mažiausią galimą mokėti draudimo įmokos dydį, tačiau klientas gali pasirinkti mokėti ir žymiai didesnę įmoką. Iš esmės, draudimo įmokos dydis priklauso nuo draudimo sumos ir rizikų nuo kurių klientas pageidauja būti apsidraudęs.

Pasirašant gyvybės draudimo sutartį, klientas parastai pasirenka kokią draudimo įmokos dalį jis pageidauja kaupti, o kokią sumą skirti draudimui. Kitaip sakant, klientui leidžiama pasirinkti ar gyvybės draudimas jam tarnaus kaip taupymo ir pinigų kaupimo priemonė, ar padės apsidrausti nuo galimų nelaimių. Nors abiem atvejais pats draudimo įmokos dydis gali išlikti tas pats, tačiau skirsis pinigų kaupimui ir draudimo apsaugai skiriamų lėšų proporcijos.

Kalbant apie periodiškai mokamas draudimo įmokas, jos paprastai dalijamos į šias dalis:

- Dalis skirta lėšų kaupimui. Priklausomai nuo pasirinktos gyvybės draudimo rūšies, kaupimui skirtą draudimo įmokos dalį galima tiesiog saugiai kaupti arba investuoti į pasirinktą investavimo kryptį.

- Dalis skirta draudimo rizikai padengti. Šios dalies dydis daugiausiai priklauso nuo pačio kliento rizikingumo vertinimo ir nuo rizikų, kuriomis jis pageidauja apsidrausti. Pavyzdžiui, jei dirbate rizikingame darbe arba užsiimate ekstremaliu hobiu (alpinizmas, parašiutizmas ir pan.), ši draudimo įmokos dalis jums gali ženkliai išaugti.

- Mokesčiai. Paprastai draudimo kompanijos taiko sutarties sudarymo, administravimo, investavimo krypties keitimo bei kitus mokesčius. Prieš sudarant gyvybės draudimo sutartį, rekomenduojame atidžiai išsiaiškinti kokius mokesčius taikys draudimo kompanija.

Taigi, galima sakyti, kad kiekvienam draudimo kompanijos klientui, gyvybės draudimas kainuoja skirtingai, nes visos draudimo sąlygos yra pritaikomas pagal individualius klientų poreikius ir finansines galimybes. Draudžiantis galima pasirinkti rizikas nuo kurių pageidaujate būti apdraustas. Pasirinkus daugiau rizikų, draudimo išmoka galės būti išmokama ne tik kliento mirties atveju, bet pavyzdžiui įvykus nelaimingam atsitikimui, susirgus sunkia liga arba netekus dalies darbingumo. Iš kitos pusės reikia atsiminti, kad kuo daugiau draudiminių rizikų pasirinksite, tuo didesnę draudimo įmoką teks mokėti.

Ką dar svarbu žinoti apie gyvybės draudimą?

Renkantis geriausiai kliento poreikius atitinkančią gyvybės draudimo bendrovę, labai svarbu palyginti kuo daugiau įvairių pasiūlymų. Įdėmiai susipažinkite su draudimo bendrovių taikomomis draudimo taisyklėmis ir draudimo sutarčių sąlygomis. Būtinai atkreipkite dėmesį į draudimo sutartyje numatytus sutarties sudarymo, administravimo ir panašius mokesčius. Ypatingą dėmesį atkreipkite į šią informaciją:

- Draudžiamų įvykių sąrašą

- Nedraudžiamų įvykių sąrašą

- Draudžiamų sunkių ligų sąrašą

- Palūkanų normą (kaupiamojo gyvybės draudimo atveju)

- Investavimo kryptis (investicinio gyvybės draudimo atveju)

Dažniausiai ginčai tarp draudimo kompanijų ir jų klientų vyksta tuomet, kai klientui atsitinka nedraudžiamasis įvykis, todėl renkantis draudimą reikia iš anksto apgalvoti nuo kokių rizikų ketinama draustis ir tiksliai išsiaiškinti kokie įvykiai yra nedraudžiami. Pageidaujant į standartines draudimo sutarties sąlygas įtraukti kažkokią specifinę riziką (alpinizmą, motosportą, parašiutizmą ir pan.), būtina tai aptarti su draudimo kompanija ir esant reikalui, papildyti draudimo sutartį, įtraukiant į draudžiamų įvykių sąrašą papildomas rizikas.

Taip pat patariame sąžiningai atsakyti į draudimo bendrovės klausimus ir nesistengti nuslėpti informacijos, siekiant galimai susimažinti draudimo įmokas. Atsiminkite, kad draudimo bendrovės yra verslo, o ne labdaros organizacijos ir šį verslą jos išmano puikiai. Bendrovei įrodžius, kad sąmoningai nuslėpėte svarbią informaciją apie save, draudimo išmoka jums gali būti ir neišmokėta.

Ar tikrai verta draustis gyvybės draudimu?

Nuomonių apie gyvybės draudimą yra pačių įvairiausių – vieni žmonės mano, kad gyvybės draudimas garantuotai užtikrina šeimos finansinį saugumą, tuo tarpu kiti, visai nemato jokių draudimo privalumų. Tad kas yra teisus? Ar tikrai visiems žmonėms verta draustis gyvybės draudimu? Teisingas atsakymas, kaip ir daugeliu atveju, tikriausiai yra kažkur per vidurį.

Dalykas tas, kad gyvybės draudimas, kaip produktas, turi finansinę bei psichologinę dedamąsias, kurios stipriai įtakoją draudimo poreikį. Pavyzdžiui iš finansinės pusės, apsidrausti būtinai turėtų tie žmonės, kurie turi nepilnamečių vaikų, moka paskolų įmokas, rūpinasi šeimos einamųjų sąskaitų apmokėjimu, vaikų išlaidomis ir apskritai jų pajamos yra kritinės išlaikant šeimą. Atsitikus nelaimei, gyvybės draudimas padės minėtus įsipareigojimus vykdyti ir toliau, todėl šiuo atveju, draudimas būtų finansiškai pateisinama apsaugos priemonė.

Tačiau iš kitos pusės, jei abiejų sutuoktinių pajamos yra vienodos ir pakankamos, šeima neturi nepilnamečių vaikų bei ilgalaikių finansinių įsipareigojimų, o atsitikus nelaimei turės sukaupusi užtektinai lėšų visoms būtinosioms išlaidos ir įsipareigojimams finansuoti, gyvybės draudimas netenka finansinės prasmės. Tokiu atveju, draudimo įmokoms skirtas lėšas tikriausiai būtų geriau investuoti į didesnę grąžą duodančias investicines priemones.

Kita vertus, kaip minėjome yra ir psichologinis draudimo apsaugos momentas. Daliai žmonių tiesiog labai svarbu jaustis ramiai ir užtikrintai dėl savo ir savo šeimos ateities. Tokio tipo draudimo bendrovių klientams, pirmoje vietoje yra ne racionalus asmeninių finansų tvarkymas, bet siekis užtikrinti ir garantuoti savo šeimos finansinį saugumą. Taigi, šiuo atveju, spendžiant dėl gyvybės draudimo reikalingumo, būtent psichologinis faktorius tampa vyraujančiu. Tai jokiais būdais nėra blogai. Noras užtikrinti artimiausių žmonių finansinį saugumą yra teisingas ir pilnai suprantamas. Tiesiog reikėtų suprasti, kad gyvybės draudimo sutartys yra ilgalaikės, todėl priimant sprendimą dėl jų sudarymo reikėtų aiškiai žinoti draudimo tikslą. Taigi, ar verta draustis gyvybės draudimu, geriausiai galite žinoti tik jūs patys.