Ar žinote kaip skolinasi valstybės ir kokius vertybinius popierius jos išleidžia? Beje, į valstybės išleidžiamus skolos vertybinius popierius galite investuoti ir jūs!

Visose išsivysčiusiose šalyse vertybinių popierių rinka užima itin svarbų vaidmenį bendroje finansų sistemoje, kadangi sudaro sąlygas efektyviai paskirstyti finansines lėšas šalyje. Bene didžiausią dalį visos vertybinių popierių rinkos užima skolos vertybinių popierių rinka, kurioje pati vyriausybė, finansų institucijos arba privatūs ūkio subjektai gali pasiskolinti lėšų įvairiems tikslams. Siekiant pasiskolinti yra išleidžiami tam tikti skolos vertybiniai popieriai, apie kurių savybes toliau ir pakalbėsime.

Kas yra skolos vertybiniai popieriai ir kodėl jie leidžiami?

Bendru atveju, skolos vertybinis popierius (skolos VP) – tai vertybinio popieriaus leidėjo (vyriausybės, savivaldybės, finansų institucijos ar privačios bendrovės) įsipareigojimas skolintojui (investuotojui), iš anksto nustatytais terminais grąžinti skolos sumą ir sumokėti palūkanas, jeigu jos buvo numatytos vertybinio popieriaus išleidimo sąlygose. Šie vertybiniai popieriai būna įvairios trukmės ir jeigu rinkoje susiklosto palanki situacija, investuotojai juos gali parduoti anksčiau laiko.

Skolos vertybinius popierius reikėtų vertinti dviem aspektais. Iš vienos pusės - tai viena iš investavimo priemonių. Šiuo vertybinius popierius renkasi investuotojai, kuriems priimtinas mažesnis priemonės pelningumas, bet kartu ir mažesnė investavimo rizika. Iš kitos pusės – tai efektyvi skolinimosi priemonė. Vyriausybės, bankai ar privatūs ūkio subjektai, tokiu būdu gali pasiskolinti lėšų savo veiklai vykdyti.

Skolos VP gali būti ilgalaikiai, vidutinės trukmės ir trumpalaikiai. Vyriausybių leidžiami valstybės skolos vertybiniai popieriai paprastai turi vidutinės trukmės arba ilgalaikius išpirkimo terminus – nuo kelerių metų iki kelių dešimtmečių. Tuo tarpu privačios bendrovės, paprastai išleidžia vidutinės trukmės ir trumpalaikius vertybinius popierius – nuo 6 mėnesių iki kelerių metų. Investuotojui svarbiausia žinoti šių vertybinių popierių trukmę, nominalią vertę, palūkanas ir pajamingumą.

Skolos vertybinių popierių rūšys

Siekiant pritraukti rinkoje esančias laisvas lėšas, Lietuvos Respublikos Vyriausybė arba privačios bendrovės gali išleisti šiuos skolos vertybinius popierius:

- Obligacijas

- Iždo vekselius

- Taupymo lakštus

Lietuvoje veikiančios privačios bendrovės, paprastai leidžia tik obligacijas. Tuo tarpu Lietuvos Respublikos Vyriausybės leidžiami valstybės vertybiniai popieriai gali būti trijų rūšių: vyriausybės obligacijos, iždo vekseliai ir taupymo lakštai.

Obligacija – tai fiksuoto pajamingumo skolos vertybinis popierius, kurio trukmė ilgesnė nei 1 metai. Obligacijos yra viena iš populiariausių investavimo priemonių pasaulyje, savo rinkos apimtimis lenkianti net akcijų ar nekilnojamo turto rinkas. Obligacijų leidėjas įsipareigoja obligacijų turėtojui, pasibaigus skolos terminui, grąžinti skolos sumą ir sumokėti palūkanas.

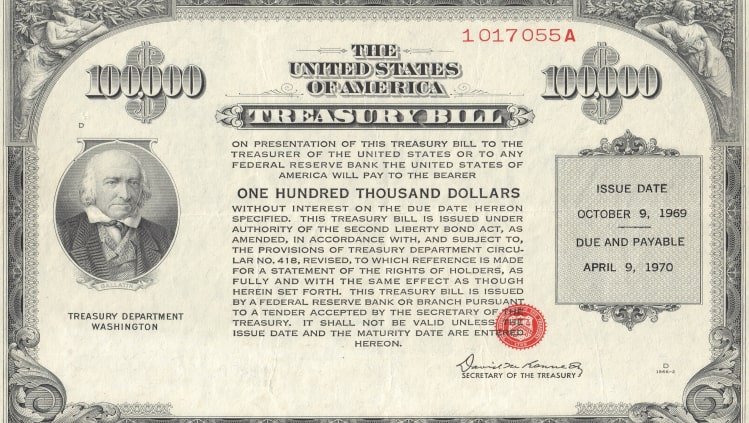

Iždo vekseliai – tai daugiau į institucinius investuotojus orientuoti trumpalaikiai (iki 1 metų) skolos vertybiniai popieriai, kuriuos Lietuvoje leidžia vyriausybė. Iždo vekselių paskirtis yra finansuoti trumpalaikes valstybės išlaidas ir padegti trumpalaikį biudžeto deficitą. Paprastai iždo vekselis išleidžiamas su nuolaida, o išperkamas už nominalią kainą.

Vyriausybės taupymo lakštai – tai šalies gyventojams, pelno nesiekiančioms įmonėms ir kitiems smulkiems investuotojams skirti skolos vertybiniai popieriai. Perkant taupymo lakštus, nėra taikomi jų įsigijimo ir saugojimo mokesčiai, o už taupymo lakštus gautos palūkanos – neapmokestinamos. Įsigyti taupymo lakštų galima VTL svetainėje.

Pagrindinės skolos vertybinių popierių savybės

Pirma skolos vertybinių popierių savybė, kurią reikėtų žinoti investuotojams, tai šių vertybinių popierių pajamingumo priklausomybė nuo rinkos palūkanų normos pokyčių. Skolos VP kaina juda priešingai rinkos palūkanų normai. Pavyzdžiui, jeigu rinkos palūkanų norma kyla, tuomet obligacijų kaina krenta. Taip yra todėl, kad kylant palūkanų normai, didėja ir naujai išleidžiamų obligacijų palūkanos, todėl seniau išleistos obligacijos tampa mažiau patrauklios investuotojams. Investuotojai pradeda pardavinėti seniau išleistas obligacijas, kol obligacijų kaina sumažėja tiek, kad seniau išleistų obligacijų pajamingumas susilygina su naujai išleistų obligacijų pajamingumu.

Taip pat investuotojams reikėtų žinoti, kad skolos vertybinius popierius dažniausiai galima parduoti nesulaukus jų išpirkimo termino. Žinoma, ar iš pardavimo sandorio uždirbsite, ar patirsite nuostolį, priklausys nuo rinkos palūkanų normos. Sakykime, kad įsigijote valstybės skolos vertybinių popierių – valstybės obligacijų. Jeigu nuo obligacijų įsigijimo momento rinkos palūkanų norma yra sumažėjusi, tuomet galite save pasveikinti, kadangi jūs uždirbote. Tačiau jeigu nuo obligacijų įsigijimo momento rinkos palūkanų norma bus padidėjusi, tuomet pardavimo sandoris gali būti nuostolingas.

Ir paskutinis dalykas, kurį apie skolos vertybinius popierius reikėtų žinoti kiekvienam investuotojui – skolos VP turėtojai yra laikomi bendrovių kreditoriais, o ne savininkais. Kitaip sakant, bendrovės akcijos yra nuosavybės vertybiniai popieriai ir jų turėtojai yra bendrovės savininkai. Bendrovės obligacijos yra skolos vertybiniai popieriai ir jų turėtojai laikomi bendrovės kreditoriais, paskolinusiais tam tikrą pinigų sumą bendrovei. Bendrovės bankroto atveju pirma atsiskaitoma su bendrovės kreditoriais, o su bendrovės savininkais atsiskaitoma vėliausiai.

Skolos vertybinių popierių rizika

Kaip jau minėjome, skolos vertybinio popieriaus turėtojas skolina pinigus šių popierių leidėjui (emitentui), o leidėjas įsipareigoja sutartą dieną skolą grąžinti. Kuomet kalbame apie pinigų skolinimą, tikriausiai pats svarbiausias dalykas yra skolininko patikimumas. Investicijos į skolos vertybinius popierius, kaip beje ir visos kitos investicijos, susiduria su tam tikra rizika. Skolos VP rizika – tai tikimybė, kad vertybiniai popieriai nebus išpirkti. Ši rizika yra pagrindinis veiksnys lemiantis skolos vertybinių popierių palūkanų normą ir kainą, kadangi kuo vertybinis popierius rizikingesnis, tuo didesnes palūkanas leidėjas (emitentas) turi prižadėti investuotojui.

Už išleistų skolos vertybinių popierių savalaikį išpirkimą ir palūkanų sumokėjimą atsakingas jų leidėjas – valstybė, savivaldybė, finansų institucija arba privati bendrovė. Taigi, investuodamas į šias priemones, investuotojas turi prisiimti ir šių priemonių leidėjo bankroto riziką. Laikoma, kad mažiausiai rizikingi yra valstybės skolos vertybiniai popieriai. Valstybės bankrutuoja gana retai ir paprastai laiku vykdo savo įsipareigojimus.

Taigi, saugiausiomis yra laikomos išsivysčiusių ir stabilių valstybių leidžiamos obligacijos. Besivystančių valstybių obligacijos laikomos truputį rizikingesnėmis, tačiau ir jų mokamos palūkanos yra aukštesnės.

Visų rinkoje esančių skolos vertybinių popierių, pats vienas investuotojas tikrai nespėtų detaliai įvertinti ir išnagrinėti jų rizikingumo, todėl jam į pagalbą ateina, taip vadinamos, reitingų agentūros. Šios reitingų agentūros atlieka detalią vertybinių popierių leidėjų veiklos analizę ir suteikia skolinimosi reitingą. Pačios žinomiausios reitingų agentūros yra Standard & Poor's, Moody's bei Fitch.

Pavyzdžiui, aukščiausios kokybės skolos vertybiniai popieriai turi AAA reitingą. Tai reiškia, kad jų leidėjas tikrai yra patikimas ir laiku vykdys savo įsipareigojimus. Vidutinės kokybės vertybiniams popieriams yra suteikiamas BBB reitingas. Tai reiškia, kad jų leidėjas nors ir yra pakankamai patikimas, tačiau egzistuoja nedidelė tikimybė, kad įsipareigojimai gali būti laiku neįvykdyti. Spekuliacinio lygio ir aukštų palūkanų skolos vertybiniams popieriams suteikiamas ne didesnis kaip CCC reitingas. Investuojant į šias priemones yra reali rizika, kad leidėjas nepajėgs vykdyti prisiimtų įsipareigojimų grąžinti skolą.

Pabaigai – ar verta investuoti į skolos vertybinius popierius?

Aukšto reitingo skolos vertybiniai popieriai yra laikomi stabilia ir patikima investicija. Žinoma, obligacijų pajamingumas nėra toks aukštas kaip pavyzdžiui akcijų, tačiau ir rizika yra žymiai mažesnė. Ekonominio sunkmečio laikotarpiu, šie vertybiniai popieriai apsaugo jūsų investicinį portfelį nuo didelių nuostolių. Laikoma, kad investiciniame portfelyje obligacijų užimama dalis, turi atitikti investuotojo amžių. Pavyzdžiui jeigu jums 30 metų, tuomet apie 30 proc. jūsų investicinio portfelio turi sudaryti obligacijos. Apibendrinus galima drąsiai teigti, kad į patikimus skolos vertybinius popierius ne tik verta, bet ir būtina investuoti.