Investicijos į paskolas – paprastas ir efektyvus būdas įdarbinti savo pinigus

Investavimas į paskolas – tai efektyvus pinigų įdarbinimo būdas, kuriuo gali naudotis kiekvienas norintis. Sužinokite kodėl verta investuoti į paskolas ir kokios investicinės grąžos galite tikėtis.

Šiomis dienomis, kai bankų mokamos palūkanos už juose laikomus indėlius, dažnai nesiekia nei procento, apie ateitį galvojantiems žmonėms iškyla natūralus klausimas – kaip geriausiai įdarbinti savo santaupas? Žinoma, vienas iš populiariausių santaupų įdarbinimo būdų yra pinigų investavimas, kuriuo paprastai naudojasi gerai finansines rinkas išmanantys žmonės. Paprastai, dauguma tradicinių finansinių aktyvų (akcijos, obligacijos ir pan.) yra sudėtingi ir į juos reikia investuoti nemažas pinigų sumas. Tačiau sparčiai finansų sektoriuje besivystančios informacinės technologijos, pradeda laužyti ilgainiui nusistovėjusius standartus ir keičia daugelį mūsų ekonominės veiklos sričių. Viena iš tokių sričių yra pinigų skolinimas už tam tikrus procentus arba kitais žodžiais tariant – investavimas į paskolas.

Kas yra investavimas į paskolas?

Investicijos į paskolas arba P2P investavimas (angl. Peer-to-Peer Investing) – tai naujas, tačiau šiuo metu ypač sparčiai populiarėjantis investavimo būdas, kuomet savo pinigus galima investuoti į paskolas fiziniams asmenims arba verslui. Reikėtų pažymėti, kad daugelyje šalių, toks investavimo būdas vis dar nėra aiškiai ir visapusiškai apibrėžtas, tačiau Lietuvoje, mes jau kuris laikas turime kartu veikiančius sutelktinio finansavimo bei vartojimo kredito įstatymus, todėl esame viena iš nedaugelio pasaulio šalių, kur investavimas į paskolas yra reguliuojamas ir prižiūrimas.

Taigi, investuoti į paskolas galima per internete veikiančias tarpusavio skolinimo bei sutelktinio finansavimo platformas. Tarpusavio skolinimo platformos, leidžia investuoti į asmeniškai žmonėms suteikiamas vartojimo paskolas, tuo tarpu sutelktinio finansavimo platformos, jau skolina ne asmeniniams žmonių poreikiams, bet įvairiems verslo ar nekilnojamo turto vystymo projektams. Nepaisant skirtingų finansavimo objektų, jos visos veikia kaip tarpininkės tarp paskolų gavėjų ir jiems paskolinti norinčių investuotojų.

Bendru atveju, viskas vyksta taip: platformoje, žmogus arba verslo įmonė pateikia paskolos paraišką, kurią platformos administracija atidžiai patikrina ir jeigu klientas atitinka visus keliamus reikalavimus – patvirtina. Patvirtintos prašomų išduoti paskolų paraiškos yra pristatomos investuotojams, užsiregistravusiems toje pačioje platformoje. Investuotojai, atsižvelgę į klientui suteiktą skolinimosi reitingą bei siūlomas palūkanas, finansuoja išsirinktas paskolas ir taip uždirba iš mokamų palūkanų.

Svarbu pažymėti, kad investuotojui nebūtina vienam sufinansuoti visos prašomos paskolos sumos. Mažiausia pinigų suma, kurią galima paskolinti paskolų platformose, paprastai siekia 5-10 eurų, todėl šis skolinimo būdas ypatingas tuom, kad tą pačią paskolą gali sufinansuoti daugelis skirtingų investuotojų. Kitaip sakant, norint pradėti investuoti į paskolas, didelis pradinis kapitalas tikrai nėra būtinas.

Pagrindiniai investavimo į paskolas būdai

Įvairiose internete veikiančiose skolinimo platformose į paskolas galima investuoti šiais būdais:

- Investavimas į vartojimo paskolas

- Investavimas į verslo paskolas

- Investavimas į NT paskolas

Aptarkime kiekvieną investavimo būdą detaliau.

Investavimas į vartojimo paskolas

Investavimas į vartojimo paskolas arba kitaip vadinamas P2P skolinimas, tai investavimas į paprastiems žmonėms išduodamas paskolas, kurios naudojamos asmeniniams jų poreikiams ir kasdieninėms išlaidoms. Vartojimo paskolas gali gauti tik fiziniai asmenys, todėl pasirinkus šį investavimo būdą, skolinsite pinigus konkrečiam žmogui arba visai šeimai be užstato. Šiuo atveju, užstato vaidmenį atliks pats žmogus kuriam skolinate bei jo gebėjimas uždirbti pajamas, iš kurių bus grąžinama jam suteikta paskola.

Palyginus su kitomis paskolų rūšimis, vartojimo paskolos yra nedidelės, todėl paskolos gavėjas, grąžinamos paskolos dalį, paprastai moka kiekvieną mėnesį, kartu su priskaičiuotomis palūkanomis. Reikėtų paminėti, kad vartojimo paskoloms taikomos palūkanos yra aukštesnės nei paskolų su nekilnojamo turto užstatu, todėl investuotojai gali uždirbti pakankamai solidžią grąžą.

Populiariausios platformos skirtos investavimui į vartojimo paskolas: „Paskolų klubas“, „Savy“, „Finbee“, „Mintos“, „Bondora“, „Twino“, „Lenndy“ bei „ViaInvest“.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Lietuva |

12% |

10 Eur |

- |

Investuoti |

|

Estija |

14% |

10 Eur |

- |

Investuoti |

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

Investuoti |

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

Investuoti |

|

Kroatija Lietuva |

11% |

10 Eur |

- |

Investuoti |

|

Latvija |

12% |

50 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Lietuva |

12% |

10 Eur |

- |

| Investuoti | ||||

|

|

Estija |

14% |

10 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Kroatija Lietuva |

11% |

10 Eur |

- |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Estija |

| Vidutinė grąža |

|

14% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1% nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Kroatija Lietuva |

| Vidutinė grąža |

|

11% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

- |

|

|

Investavimas į verslo paskolas

Kai kurios paskolų platformos suteikia galimybę investuoti ir į verslo paskolas. Dažniausiai verslo paskolomis naudojasi įmonės ir smulkūs verslai, norintys pritraukti papildomą finansavimą savo vystomiems verslo projektams arba prireikus daugiau apyvartinių lėšų vykdomai veiklai (pavyzdžiui būtina atlikti netikėtai sugedusios įrangos remontą ar tiesiog pasitaikius galimybei įsigyti reikiamų žaliavų už žymiai mažesnę kainą nei įprasta). Taip pat galima investuoti ir į paskolas verslo pradžiai.

Paskolų platformose paprastai teikiamos palyginti nedidelės verslo paskolos nuo tūkstančio iki keliasdešimties tūkstančių eurų, todėl jos sufinansuojamos pakankamai greitai. Pačios paskolos, dažniausiai yra užtikrinamos asmenine verslo savininko garantija, todėl jeigu verslas nebegali vykdyti prisiimtų įsipareigojimų, paskolos išieškojimas yra nukreipiamas į patį verslo savininką. Didesnių paskolų grąžinimas taip pat gali būti užtikrintas ir nekilnojamo turto užstatu.

Populiariausios platformos skirtos investavimui į verslo paskolas: „Debitum Network“, „HeavyFinance“, „Flender“ bei „Crowdestor“.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

Investuoti |

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

Investuoti |

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

Investuoti |

|

Latvija |

10% |

50 Eur |

1% 90 d. nuo investuotos sumos |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Latvija |

10% |

50 Eur |

1% 90 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,12% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

2% 30 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1% nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

1% 6 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

10% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

1% 90 d. nuo investuotos sumos |

|

|

Investavimas į NT paskolas

Nekilnojamo turto projektų vystymui skirtos sutelktinio finansavimo platformos, investuotojams suteikia puikia galimybę investuoti į NT paskolas. Šiose platformose susitinka nekilnojamo turto vystytojai ir finansavimą jų projektams galintys suteikti investuotojai. Priklausomai nuo pasirinktos platformos, investuoti galima į pačia paskolą arba į konkretų NT objektą ir gauti pajamų iš jo nuomos arba pardavimo. Paskolos grąžinimui užtikrinti, NT vystytojas paprastai turi įkeisti didesnės vertės turą nei jo prašomas finansavimas. Investuojant į NT paskolas, vidutiniškai galima tikėtis apie 8-12 proc. metinės grąžos.

Investuojant į NT paskolas, taip pat reikia atkreipti dėmesį į keletą svarbių dalykų: paskolos ir įkeičiamo turto vertės santykį (LTV) bei kurios eilės hipoteka šis turtas yra įkeičiamas. Paskolos ir įkeičiamo turto vertės santykis padeda įvertinti investicijos rizikingumą, kadangi jis parodo kokią dalį įkeičiamo turto vertės sudaro paskola. Investuojant į NT paskolas, LTV rodiklis netūrėtų būti didesnis nei 70 proc. Taip pat svarbu atkreipti dėmesį kurios eilės hipoteka įkeičiamas turtas. Pirmos eilės hipoteka investuotojams garantuoja, kad kliento nemokumo atveju, jie bus pirmi eilėje atgauti savo investicijas, tuo tarpu antros eilės hipotekos atveju, įkeisto turto vertės gali ir neužtekti, kadangi pirma bus tenkinami pirmos eilės hipotekos kreditorių reikalavimai.

Populiariausios platformos skirtos investavimui į NT paskolas: „EstateGuru“, „EvoEstate“, „Reinvest24“, „Nord Street“, „Rendity“, „Profitus“ bei „BulkEstate“.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

Investuoti |

|

Lietuva |

10,50% |

100 Eur |

- |

Investuoti |

|

Lietuva |

12,00% |

100 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

10,5% |

100 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

12,00% |

100 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Estija Lietuva |

| Vidutinė grąža |

|

11,58% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

0,5% 3 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

10,5% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,00% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

Taigi, kaip galima pastebėti, vienos paskolų platformos orientuojasi į konkretų paskolų segmentą, o kitos net į keletą. Pavyzdžiui, platformoje „Savy“, investavimas atliekamas tiek į vartojimo, tiek į verslo paskolas, o štai platformoje „Paskolų klubas“, investavimas, šiai dienai, vyksta tik į vartojimo paskolas. Platformoje „Finbee“, investavimas gali vykti tiek į vartojimo, tiek ir į verslo paskolas, o „Grupeer“ platforma, savo investuotojams siūlo verslo ir NT paskolas. Kitaip sakant, renkantis paskolų platformą, svarbu atkreipti dėmesį, į kurio segmento paskolas konkreti platforma siūlo investuoti savo klientams.

Ką dar reikia žinoti norint investuoti į paskolas?

Investavimas į paskolas yra pakankamai paprastas, o svarbiausia - daugumai žmonių prieinamas investavimo būdas. Iš kitos pusės, kaip ir daugelis kitų investavimo instrumentų, taip ir investicijos į paskolas, turi tam tikrų niuansų, savybių bei rizikų, kurias reikėtų žinoti ir būtinai įvertinti investuojant. Juk investavimas neatskiriamas nuo rizikos, todėl toliau aptarsime pagrindinius dalykus, kurie leis galimas rizikas suvaldyti ir investuoti protingai.

Kodėl apskritai verta investuoti į paskolas?

Kaip jau minėjome, investicijos į paskolas, Lietuvoje dar yra pakankamai jauna, tačiau ypač greitais tempais populiarėjanti pinigų investavimo forma. Taip yra todėl, kad šis investavimo būdas turi pakankamai nemažai privalumų. Apžvelkime juos:

- Galima pradėti investuoti mažomis sumomis. Investavimas į paskolas yra puiki priemonė įdarbinti laisvus pinigus, neturint didelio pradinio kapitalo. Dauguma platformų į vieną paskolą leidžia investuoti vos nuo 5-10 eurų, todėl turint net ir nedideles santaupas, jas galima efektyviai įdarbinti.

- Lengva diversifikuoti. Diversifikacija, kaip jau tikriausiai žinote, yra viena iš pagrindinių rizikos valdymo ir mažinimo priemonių. Mažas investicijos į vieną paskolą dydis, leidžia nesunkiai paskirstyti savo pinigus per skirtingas paskolas ir taip maksimaliai diversifikuoti visą paskolų portfelį.

- Paprasta investuoti. Investuojant į paskolas, nereikia būti finansinių rinkų ir investavimo ekspertu. Ši investavimo forma reikalauja žymiai mažiau žinių nei investavimas į obligacijas ar akcijas. Didelę dalį analitinio darbo atlieka pati paskolų platformos administracija – ji vertina paskolos prašančius klientus ir nustato jų skolinimosi reitingus.

- Gera investicinė grąžą. Daugelio paskolų platformų deklaruojama metinė investicijų grąža, priklausomai nuo suteikiamų paskolų rūšies, siekia apie 10-20 proc. Taigi, galima sakyti, kad investicijos į paskolas, savo pajamingumu, niekuo nenusileidžia akcijoms ir stipriai lenkia investicinius fondus.

- Paskolos išpirkimo („BuyBack“) garantija. Dauguma platformų savo investuotojams siūlo paskolos išpirkimo arba „BuyBack“ garantijos galimybę. Šios garantijos veikimo principas paprastas – jei paskolos, į kurią buvo investuota su išpirkimo garantija, grąžinimas vėluoja nustatytą dienų skaičių, platforma įsipareigoja išpirkti šią paskolą iš investuotojų ir grąžinti jiems investuotus pinigus.

Rankinis ir automatinis investavimas

Dauguma paskolų platformų, investavimui į paskolas, leidžia pasirinkti du skirtingus investavimo mechanizmus:

- Rankinis investavimas

- Automatinis investavimas

Pasirinkus rankinį investavimą, investuotojas pats turi išsirinkti į kurias paskolas jis nori investuoti. Iš viso paskolų sąrašo yra atsirenkamos pačios perspektyviausios paskolos ir papildomai atliekama kiekvienos jų analizė. Investuojant rankiniu būdu į didelį paskolų kiekį, tam reikia skirti nemažai savo laiko ir pastangų, kadangi kiekvieno pasiskolinti norinčio kliento mokumą, investuotojas turi įvertinti individualiai.

Automatinis investavimas yra labai patogus instrumentas tiems investuotojams, kurie siekdami stipriai diversifikuoti savo paskolų portfelį, investuoja į didelį skaičių skirtingų paskolų. Investuotojui tiesiog reikia pasirinkti norimus investavimo kriterijus (skolinimosi reitingas, palūkanos, paskolos laikotarpis, paskolos dydis, į vieną paskolą investuojama suma ir pan.) ir automatinė investavimo programa, nuolat tikrindama paskolų sąrašą, investuoja į nurodytus kriterijus atitinkančias paskolas. Investuojant automatiškai galima sutaupyti nemažai laiko ir stipriai optimizuoti patį investavimo į paskolas procesą.

Taip pat labai svarbu paminėti, kad kai kurios platformos teikia prioritetą būtent automatiniam investavimui. Kitaip sakant, tokiose platformose, pirmumo teisę investuoti į paskolas turi tie klientai, kurie investuoja automatiškai. Tokiu atveju, rankiniu būdu investuojantys klientai, naują paskolą pamato tik tada, jei ji nėra pilnai sufinansuojama automatiškai. Šį investavimo į paskolas aspektą, reikia būtinai įvertinti renkantis paskolų platformą bei norimą investavimo mechanizmą, kadangi investuotojai, siekiantys patys atsirinkti norimas paskolas, dažnai gali rinktis iš žymiai mažesnio paskolų kiekio.

Kas yra skolinimosi reitingas?

Skolinimosi arba kreditingumo reitingas – tai rodiklis, suteikiantis informaciją apie paskolą paėmusio asmens galimybes vykdyti prisiimtus finansinius įsipareigojimus ir parodantis tikimybę, kad asmuo dėl vienokių ar kitokių priežasčių vėluos ar visiškai negrąžins suteiktos paskolos. Kiekvienoje paskolų platformoje, patikrinus paskolos gavėjo mokumą, jam yra suteikiamas atitinkamas skolinimosi reitingas. Reikėtų paminėti, kad kiekviena platforma turi savo reitingų nustatymo metodiką, tačiau bendru atveju, didžiausias dėmesys yra skiriamas paskolos gavėjo pajamoms, įsipareigojimams, kredito istorijai bei užstatui.

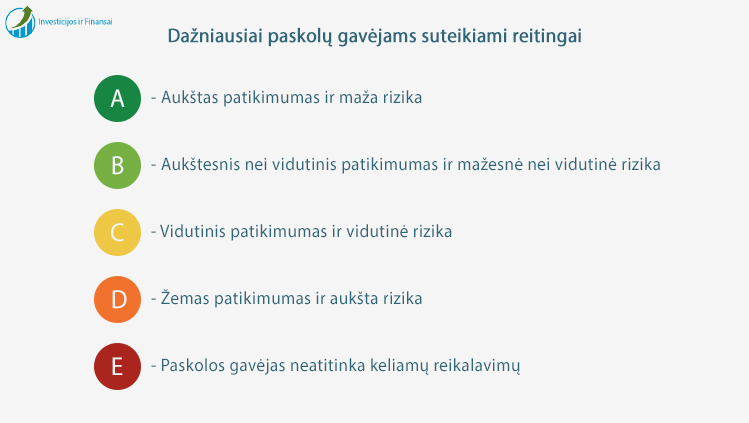

Dažniausiai paskolų gavėjams suteikiami reitingai nuo „A“ iki „E“:

„A“ – aukštas patikimumas ir maža rizika;

„B“ – aukštesnis nei vidutinis patikimumas ir mažesnė nei vidutinė rizika;

„C“ – vidutinis patikimumas ir vidutinė rizika;

„D“ – žemas patikimumas ir aukšta rizika;

„E“ – paskolos gavėjas neatitinka keliamų reikalavimų;

Kaip galima numanyti, nuo paskolos gavėjui suteikto skolinimosi reitingo, priklauso ir palūkanų dydis. „A“ reitingo paskolos laikomos patikimiausiomis, todėl šių paskolų palūkanos yra pačios mažiausios. Tuo tarpu „D“ reitingo paskolos yra laikomos pačiomis rizikingiausiomis, todėl ir palūkanos už šias paskolas yra didžiausios. Ne visose paskolų platformose galima investuoti į „D“ reitingo paskolas, kadangi kai kurios platformos, tokį reitingą turintiems paskolų gavėjams, tiesiog neskolina.

Taigi, investuojant į paskolas, kiekvienas investuotojas gali rinktis iš kelių rizikos laipsnių. Pavyzdžiui, investuojantys tik į „A“ ir „B“ reitingo paskolas, prisiims mažesnę riziką ir tikėtina gaus mažesnę grąžą. Tuo tarpu investuojant į „C“ ir „D“ reitingo paskolas, investuotojas prisiims didesnę riziką, tačiau tikėtina gaus ir didesnę grąžą. Taip pat galima subalansuoti rizikos bei grąžos santykį ir savo investicijas paskirstyti tarp visų „A“, „B“, „C“, „D“ reitingo paskolų.

Investavimas į paskolas pirminėje ir antrinėje rinkoje

Dauguma platformų, savo klientams suteikia galimybę investuoti į paskolas pirminėje bei antrinėje paskolų rinkose:

- Pirminė rinka – tai rinka, kurioje atsiduria visos paskolų gavėjų paskolos, jas patvirtinus platformos administracijai. Investuojant pirminėje rinkoje, investuotojai tiesiogiai finansuoja paskolą ir visos jų lėšos atitenka paskolos gavėjui.

- Antrinė rinka – tai vieta, kurioje investuotojai gali parduoti savo sudarytas investicijas, kitiems investuotojams. Jei paskola parduodama brangiau nei buvo investuota – paskola parduodama su premija, jei pigiau – paskola parduodama su nuolaida. Paskolas parduodant arba jas perkant, dažniausiai taikomas platformos nustatytas tarpininkavimo mokestis, kuris paprastai būna apie 1 proc. nuo sandorio vertės.

Nuo antrinės paskolų rinkos aktyvumo, tiesiogiai priklauso terminas, per kurį investuotojas galės atgauti į paskolas investuotus pinigus, jų skubiai prireikus. Jei prekyba antrinėje rinkoje vyksta vangiai, tikėtina, kad norint atgauti investuotus pinigus, savo investicijas reikės parduoti su didele nuolaida arba laukti kol paskola bus pilnai išmokėta. Taigi, renkantis paskolų platformą, reikia būtinai pasidomėti ir šioje platformoje veikiančia antrine paskolų rinka.

Galimos investavimo į paskolas rizikos

Investuojant visuomet kyla rizika neatgauti savo investuotų pinigų arba atgauti tik jų dalį. Investavimas į paskolas taip pat ne išimtis. Nemokių ar nesąžiningų klientų, kurie pasiskolinę pinigų nebegali arba nenori jų grąžinti, pasitaiko visose paskolų platformose. Norint, kad investicijos būtų pelningos, būtina susipažinti su galimomis rizikomis ir jas valdyti. Investuojant į paskolas susiduriama su šiomis rizikomis:

- Paskolų platformos bankrotas. Reikėtų nepamiršti, kad tarpusavio skolinimas bei sutelktinis finansavimas yra verslas, kurį vykdo konkrečios bendrovės, o kaip gerai žinome – kiekvienas verslas gali ir bankrutuoti. Nors tai įvyksta labai retai, tačiau jau yra garsiai nuskambėjęs atvejis, kuomet dėl investuotojų lėšų išvaistymo, buvo sustabdyta vienos iš didžiausių, tuo metu, Europoje tarpusavio skolinimo platformų „Trustbuddy“ veikla. Investuotojai atgavo toli gražu ne visas į paskolas investuotas lėšas.

- Paskolos gavėjo mokumas. Nors Lietuvos banko 2019 metų duomenimis, bendras vartojimo kredito gavėjų pradelstų vartojimo kreditų skaičius linkęs mažėti, tačiau vis dar pasitaiko klientų, netinkamai įvertinusių savo galimybes vykdyti prisiimtus finansinius įsipareigojimus. Reikia pripažinti, kad nors paskolų platformos stengiasi, jog vėluojančių vykdyti savo įsipareigojimus klientų būtų kuo mažiau, paskolų rinkoje visuomet bus tam tikra nemokių paskolų dalis. Tai rizika, kurią investuojant į paskolas tenka prisiimti.

- Ekonominė situacija. Pasikeitusi ekonominė situacija gali stipriai įtakoti ir paskolų rinką. Pavyzdžiui, atėjus krizei, kai kurių paskolų gavėjų pajamos gali sumažėti, todėl tikėtina, kad išaugs ir nemokių paskolų skaičius. Ekonomikos sulėtėjimas paprastai įtakoja ir nekilnojamo turto kainas, todėl su NT užstatu išduotai paskolai tapus nemokia, gali nepavykti atgauti visos į paskolą investuotos sumos.

- Teisinis reglamentavimas. Nors Lietuvą galime laikyti viena iš palankiausių ir stabiliausių šalių investavimui į paskolas, kurioje aiškiai apibrėžti visi paskolų rinkos dalyviai, tačiau nuo netikėtų įstatymų pakeitimų nėra apsaugotas nei vienas investuotojas. Pavyzdžiui, padidėjus mokesčiams, valstybei tektų skirti didesnę dalį savo uždarbio.

Investavimo į paskolas rizikos valdymas

Viena iš pagrindinių priemonių siekiant valdyti riziką ir sumažinti galimus nuostolius – tai investicijų paskirstymas arba diversifikavimas. Diversifikacija padidina jūsų investicijų saugumą bei gaunamos grąžos stabilumą. Patyrusių investuotojų atliekamos investicijos į paskolas, paprastai paskirstomos trimis būdais:

- Diversifikacija tarp paskolų. Investuojamą sumą geriausia yra paskirstyti tarp kuo daugiau paskolų. Nereikėtų visų savo lėšų investuoti į vieną ar kelias paskolas, kadangi net ir patikimiausiai atrodanti paskola, susiklosčius nepalankioms aplinkybėms, gali tapti nemokia. Tokiu atveju rizikuojama prarasti visus investuotus pinigus. Taip pat, siekiant subalansuoti rizikos ir grąžos santykį, galima tolygiai investuoti į visų skolinimosi reitingų paskolas.

- Diversifikacija laike. Investavimas į paskolas nėra vienos dienos reikalas. Paprastai paskolų portfelio formavimas vyksta mažiausiai vienerius metus. Tokiu būdu patyrę investuotojai yra tikri, kad nesuinvestavo visų savo pinigų į tų žmonių paskolas, kurie daug skolinasi po įvairių švenčių ir turi mokumo problemų. Nesistenkite per porą mėnesių suinvestuoti visos turimos pinigų sumos, investuokite periodiškai ir po truputį.

- Diversifikacija tarp platformų. Visų paskolų platformų verslo modeliai šiek tiek vieni nuo kitų skiriasi, kaip skiriasi ir klientų mokumo vertinimo metodai bei išduodamų paskolų segmentai. Paskirsčius investicijas per skirtingas platformas bei investuojant į skirtingų segmentų paskolas, sumažinama ne tik vienos platformos bankroto bet ir apskritai, konkretaus paskolų rinkos segmento sisteminė rizika.

Mokesčiai ir Valstybės reguliavimas

Lietuvoje tarpusavio skolinimo ir sutelktinio finansavimo veiklos yra pakankamai aiškiai reglamentuotos sutelktinio finansavimo bei vartojimo kredito įstatymuose. Lietuvoje tarpusavio skolinimo ir sutelktinio finansavimo veiklos yra pakankamai aiškiai reglamentuotos sutelktinio finansavimo bei vartojimo kredito įstatymuose. Pagal šiuo metu galiojančias įstatymų nuostatas, vienoje skolinimo platformoje, investuotojo finansuotų ir negrąžintų paskolų bendra suma vienam klientui, negali viršyti 500 eurų.

Investuojantiems į paskolas paprastai tenka mokėti du pagrindinius mokesčius:

- Pajamų mokestis. Investuojant sėkmingai, neišvengiamai savo sėkme teks pasidalinti ir su Valstybe. Per metus iš savo veiklos gavus daugiau pajamų nei nustatytas neapmokestinamas minimumas, nuo likusios sumos reikės susimokėti 15 proc. pajamų mokestį.

- Antrinės rinkos mokestis. Šis mokestis taikomas investuotojams, kurie parduoda arba perka paskolas antrinėje rinkoje. Mokesčio dydį, kuris dažniausiai siekia apie 1 proc. nuo sandorio vertės, nustato platformos administracija. Iš esmės, tai tarpininkavimo mokestis, kuris sumokamas platformai.

Investuoti į paskolas galima pradėti jau šiandien!

Dažnai išgirdus žodį „investuotojas“, įsivaizduojame prabangų bankininką arba vertybinių popierių biržoje plušantį finansų maklerį, tačiau reikėtų pasakyti, kad iš tiesų, į paskolas investuoja paprasti žmonės, kuriuos mes kas dieną galime sutikti gatvėje ar prie namų. Investavimas į paskolas yra paprastas būdas įdarbinti savo pinigus, kuris nereikalauja gilaus finansų rinkų išmanymo ar didelio pradinio kapitalo. Tiesą sakant, daugeliu atveju, pradėti investuoti galima neturint nei vieno euro, kadangi eilė paskolų platformų, pirmą kartą prisiregistravusiems investuotojams, iš karto suteikia premiją, savo pirmoms investicijoms!