Kas yra obligacija ir kodėl dalį savo lėšų verta skirti obligacijų pirkimui?

Obligacijos (angl. Bonds) – nepelnytai užmiršta investavimo priemonė. Straipsnyje sužinosite kas yra obligacija ir kaip investicijos į obligacijas gali jums duoti solidžią grąžą.

„Jam vietoj lapų auga dvidešimties dolerių banknotai. Žiedai - paskolos obligacijos, o vaisiai - briliantai.“ – K. Vonegutas

Šiais laikais, jau mokyklose mokiniai mokomi finansinio raštingumo pradmenų ir žino kaip svarbu yra kaupti pinigus ateičiai. Bene geriausias būdas kaupti pinigus – pinigų investavimas. Šiuo metu, investavimo būdų ir instrumentų tikrai netrūksta – fondai, akcijos, nekilnojamas turtas, indėliai, kriptovaliutos ir žinoma obligacijos. Būtent investavimas į obligacijas, daugeliui pradedančiųjų investuotojų skamba kaip burtažodis. Dalykas kažkur girdėtas, bet vis dar tolimas ir nežinomas. Tiesa sakant, daugelis pradedančiųjų investuotojų net ir nesidomi investavimo į obligacijas galimybėmis.

Tikriausiai nustebsite, tačiau pasauliniu mastu obligacijos yra viena iš populiariausių investavimo priemonių, savo rinkos apimtimis lenkianti akcijų bei nekilnojamo turto rinkas. Nors iš vienos pusės, obligacijos yra labai vertinamos stambių institucinių investuotojų – bankų, fondų ar draudimo kompanijų, iš kitos pusės, šių vertybinių popierių populiarumas tarp smulkiųjų investuotojų yra mažas. Kodėl taip yra ir ką žino bankai, ko nežino smulkieji investuotojai? Šiam straipsnyje išsiaiškinsime kas yra obligacija, kodėl verta į šį vertybinį popierių investuoti ir kokias strategijas investuojant reikėtų naudoti. Taigi, skaitome toliau.

Kas yra obligacija – prieš investuojant, būtina žinoti į ką yra investuojama

Obligacijos (angl. Bonds) – tai skolos vertybiniai popieriai. Obligacijas išleidžiančios šalių vyriausybės, įmonės ar kitos institucijos taip siekia pasiskolinti pinigų ir investuotojams įsipareigoja nustatytą dieną grąžinti nominalią obligacijų vertę bei sumokėti iš anksto sutartas palūkanas. Kitaip sakant, įsigydamas obligacijų, investuotojas skolina lėšas obligacijų leidėjui iš anksto nustatytomis sąlygomis ir sutartam laikotarpiui. Sutartam laikotarpiui pasibaigus, obligacijų leidėjas išperka obligacijas (grąžina pasiskolintas lėšas) ir sumoka sutartas palūkanas. Obligacijos dar yra vadinamos fiksuotų pajamų vertybiniais popieriais, kadangi investuotojas iš anksto žino kiek jis uždirbs.

Obligacijų veikimo principas yra labai panašus į vieną populiariausių taupymo priemonių – terminuotą banko indėlį. Kuomet banke padedate konkretaus termino indėlį, už jį gaunate iš anksto sutartas palūkanas ir sutartam terminui pasibaigus, indėlio sumą bankas grąžina. Didžiausias skirtumas tarp indėlio ir obligacijų yra tas, kad terminuotą indėlį nutraukę anksčiau laiko, jūs negausite sutartų palūkanų, o turimas obligacijas jūs galite ne tik parduoti nesulaukus sutartos išpirkimo dienos, bet iš to dar uždirbti. Tačiau apie tai, šiek tiek vėliau.

Taigi, obligacijos, kaip ir indėliai yra susijusios su palyginti nedidele investicine rizika, tačiau jų generuojama investicinė grąža taip pat nėra didelė. Kaip kiekvienas investicinis instrumentas, taip ir obligacija pasižymi sau būdingomis savybėmis, kurias vertėtų žinoti:

- Fiksuota grąža – investuojant į obligacijas jūs iš anksto žinosite kokią tiksliai grąžą gausite, jei savo vertybinius popierius išlaikysite iki nustatytos jų išpirkimo dienos.

- Prireikus galite parduoti nusipirktas obligacijas nesulaukus nustatytos išpirkimo dienos.

- Investicijos į obligacijas gali būti ir spekuliacinės. Kadangi obligacijų kaina rinkoje priklauso nuo esamos palūkanų normos, susidarius palankioms sąlygoms, obligacijas galima parduoti pelningai nesulaukus nustatytos išpirkimo dienos.

Obligacijų išleidimas – kas ir kaip gali leisti šiuos vertybinius popierius?

Obligacijas gali leisti šalių vyriausybės, savivaldybės, verslo įmonės ir kitos finansinės institucijos. Pavyzdžiui Lietuvoje šiuos vertybinius popierius leidžia akcinės bendrovės, uždarosios akcinės bendrovės ir Vyriausybė.

Verta paminėti, kad skirtingi obligacijų leidėjai yra savaip patrauklūs skirtingiems investuotojams. Pavyzdžiui, šalių vyriausybių obligacijos yra laikomos saugiomis, bet mažai pelningomis. Savivaldybių leidžiamos obligacijos taip pat laikomos pakankamai saugiomis, tačiau yra šiek tiek pelningesnės. Didžiausią platinamų obligacijų įvairovę, nuo pačių saugiausių iki pačių rizikingiausių, rasime tarp verslo įmonių išleidžiamų vertybinių popierių. Kaip sakant, esant poreikiui, investavimas į obligacijas gali patenkinti kiekvieno investuotojo išrankiausią skonį.

Kadangi obligacijų išleidimui keliami aukšti reikalavimai, jas leisti gali toli gražu ne kiekviena įmonė ar net valstybė. Taip pat, obligacijų išleidimas yra ganėtinai brangus reikalas, todėl finansiškai naudinga platinti dideles šių vertybinių popierių emisijas.

Paprastai obligacijų platinimu užsiima stambūs bankai, finansų maklerių įmonės ar kiti finansų tarpininkai. Jie parengia visu būtinus dokumentus obligacijų išleidimui, išsiaiškina investuotojų lūkesčius ir kokias palūkanas yra pasiruošęs mokėti pats obligacijų leidėjas. Kuomet įsitikinama, kad obligacijų kaina atitinka realius rinkos poreikius, organizuojamas šių vertybinių popierių platinimas. Pirminio platinimo metu, investuoti į obligacijas paprastai siūloma stambiems instituciniams investuotojams. Smulkieji investuotojai obligacijas gali pirkti pradėjus jomis prekiauti antrinėje rinkoje – vertybinių popierių biržoje. Biržoje obligacijas galima pirkti arba parduoti bet kuriuo metu, todėl investuotojui nebūtina laukti kol jos bus išpirktos.

Svarbu pažymėti, kad valstybės leidžiamų obligacijų (dar vadinamų Vyriausybės vertybinių popierių) platinimo mechanizmas, truputį skiriasi nuo privačių įmonių obligacijų platinimo tvarkos. Vyriausybės vertybiniai popieriai yra platinami aukciono būdu ir jį organizuoja tam įgaliotos valstybinės institucijos. Aukcionas užtikrina obligacijų platinimo proceso skaidrumą ir leidžia vertybinius popierius išplatinti už pačią geriausią kainą.

Pagrindiniai terminai – investavimo į obligacijas žodynas

Norint toliau gilintis kas yra obligacija, būtina susipažinti su pagrindiniais terminiais, kurie investuotojui nurodo svarbiausią informaciją apie šiuos vertybinius popierius. Susipažinti su pagrindiniais investavimo į obligacijas terminais galime pasinaudoję žemiau esančiu pavyzdžiu.

Sakykime, kad emitentas „AB Labai gera bendrovė“ išplatino 100 000 vnt. obligacijų emisiją. Obligacijų prospekte yra nurodyta, kad obligacijos nominali vertė yra 100 Eur., kuponas 4 proc., o obligacijų išpirkimo terminas - 5 metai. Kaip pradedančiajam investuotojui reikėtų suprasti šią informaciją? Išsiaiškinkime kiekvieną terminą atskirai:

- Emitentas – tai organizacija kurios vardu yra išleidžiamos obligacijos. Būtent emitentas įsipareigoja investuotojams, nustatytą dieną grąžinti paskolintus pinigus ir sumokėti palūkanas. Šiuo atveju, emitentas yra išgalvota organizacija AB „Labai gera bendrovė“.

- Obligacijų emisija – tai obligacijų vienetų kiekis, kurį organizacija išplatina investuotojams. Šiuo atveju obligacijų emisiją sudaro 100 000 vienetų.

- Obligacijų prospektas – tai dokumentas, kuriame investuotojams pateikiama informacija susijusi su obligacijų išleidimo ir platinimo sąlygomis (emitento įsipareigojimai, obligacijų emisija, nominali vertė, kokios palūkanos bus mokamos, obligacijų išpirkimo ir palūkanų mokėjimo tvarka bei kita svarbi informacija).

- Obligacijos nominali vertė – tai kaina, kurią emitentas (mūsų atveju AB „Labai gera bendrovė“) sumokės investuotojui obligacijų išpirkimo dieną. Dažniausiai emitentai išperka obligacijas ta pačia kaina kuria jos buvo išplatintos. Mūsų pavyzdyje, obligacijos nominali vertė yra 100 Eur, todėl atėjus išpirkimo terminui, emitentas grąžins investuotojams po 100 Eur. už kiekvieną obligaciją bei sumokės palūkanas.

- Kuponas – tai palūkanų norma (dažniausiai metinė), mokama investuotojui nuo nominalios obligacijos vertės. Mūsų pavyzdyje, kiekvienais metais investuotojui bus mokamos 4 proc. palūkanos nuo 100 Eur., viso 4 Eur per metus, už kiekvieną įsigytą obligaciją. Principe visai nesvarbu ar obligacijų kaina vertybinių popierių biržoje kils ar leisis, investuotojas nusipirkęs vieną AB „Labai gera bendrovė“ obligaciją, kiekvienais metais gaus po 4 Eur. palūkanų.

- Išpirkimo terminas – šis terminas nurodo kada obligacijos bus išpirktos. Mūsų pavyzdyje, emitentas išleistas obligacijas išpirks (už kiekvieną obligaciją sumokės investuotojams po 100 Eur.) po 5 metų.

Obligacijų rūšys

Investuojant į obligacijas labai svarbu žinoti į kokios rūšies vertybinius popierius yra investuojama, kadangi nuo obligacijų rūšies priklauso ir jų pelningumas bei rizika. Obligacijos gali būti skirstomos pagal daugelį kriterijų: emitentą, išpirkimo terminą, išankstinio išpirkimo ir suteikiamų garantijų sąlygas, pajamų būdą, apdraudimą bei kokybę.

Obligacijas galima skirstyti pagal jų emitentus:

- Valstybės obligacija – tai valstybių vyriausybių leidžiamas skolos vertybinis popierius. Laikoma, kad valstybių leidžiamos obligacijos yra saugios, kadangi valstybės visada vykdo savo įsipareigojimus (nustatytu laiku išperka obligacijas ir moka palūkanas).

- Bendrovių obligacijos – tai privačių bendrovių leidžiami skolos vertybiniai popieriai. Už išleistų obligacijų išpirkimą, bendrovės atsako savo turtu.

- Savivaldybės obligacija – vietinės reikšmės savivaldos organų arba valstijų leidžiami skolos vertybiniai popieriai.

Obligacijas galima skirstyti ir pagal išpirkimo terminą:

- Obligacijos iki pareikalavimo – obligacijos gali būti išpirktos neatėjus nustatytai jų išpirkimo dienai.

- Neterminuotos – obligacijų išpirkimo diena nėra nustatyta.

- Terminuotos – nustatyta konkreti visos obligacijų emisijos išpirkimo diena.

- Serijinės – obligacijos išperkamos keliais etapais.

Pagal išankstinio išpirkimo sąlygas obligacijos gali būti skirstomos taip:

- Turinčios išankstinio išpirkimo teisę – emitentas gali obligacijas išpirkti anksčiau nustatyto išpirkimo termino.

- Neturinčios išankstinės išpirkimo teisės – emitentas negali obligacijų išpirkti anksčiau nustatyto išpirkimo termino.

- Su atidėta išankstinio išpirkimo teise – iki nustatyto termino obligacijos negali būti išpirktos, o nustatytam terminui atėjus, jos tampa turinčiomis išankstinio išpirkimo teisę.

Pagal suteikiamų garantijų sąlygas obligacijas galime suskirstyti sekančiai:

- Vyresnės obligacijos – konkrečiu finansiniu ar nekilnojamu turtu užtikrinti skolos vertybiniai popieriai.

- Jaunesnės obligacijos – skolos vertybiniai popieriai užtikrinti tik emitento pažadu obligacijas išpirkti ir sumokėti palūkanas.

Atsižvelgiant į pajamų būdą obligacijas galime skirstyti taip:

- Nulinio kupono – obligacija parduodama pigiau už nominaliąją vertę, o ją išperkant yra sumokama nominali vertė ir palūkanos.

- Fiksuotų palūkanų – obligacijos palūkanų norma yra fiksuota ir žinoma.

- Kintamų palūkanų – šių obligacijų palūkanų norma nuolat kinta priklausomai nuo pasirinkto atskaitos rodiklio (pavyzdžiui centrinio banko nustatytos palūkanų normos).

- Pajamų obligacija – palūkanų norma priklauso nuo obligacijų emitento gaunamo pelno.

- Obligacija indeksuojama infliacija – atskira kintamų palūkanų obligacijų rūšis, kuomet palūkanų norma priklauso nuo infliacijos vertės.

Pagal apdraudimą obligacijos būna:

- Apdraustos – obligacijos už kurias emitentas laiduoja savo nekilnojamu turtu. Dar kitaip vadinamos hipotekomis.

- Neapdraustos – įprastos obligacijos už kurias mokamos nustatytos palūkanos, o pasibaigus terminui, jos yra išperkamos.

Pagal obligacijų kokybę jas galime skirstyti į:

- Aukštos kokybės – emitentas patikimai užtikrina skolos grąžinimą ir palūkanų mokėjimą. Įsipareigojimų nevykdymo rizika yra daugiau teorinė nei praktinė.

- Vidutinės kokybės – gan patikimos, aukštesnio palūkanų lygio obligacijos, kurių patikimumas ir emitento įsipareigojimų vykdymas priklauso nuo rinkos svyravimų.

- „Šiukšlinės“ obligacijos – spekuliacinės obligacijos, kurias išleidžia jaunos ir dažnai bankrutuojančios kompanijos. Nėra jokios investuotos sumos grąžinimo garantijų.

Obligacijas galime skirstyti ir pagal kitus kriterijus:

- Konvertuojamos obligacijos – atėjus obligacijų išpirkimo dienai, investuotojas atgauna ne paskolintus pinigus, o atitinkamą skaičių bendrovės akcijų.

- Euroobligacijos – ne nacionaline valiuta išleistos obligacijos.

Kodėl verta investuoti į obligacijas?

Remiantis istoriniais akcijų ir obligacijų metinės grąžos statistiniais duomenimis, laikotarpiu nuo 1928 metų iki 2018 metų, vidutinė metinė Jungtinių Amerikos valstijų leidžiamų 10 metų trukmės obligacijų grąža sudarė 4,83 proc. Tuo tarpu vidutinė metinė „S&P 500“ indekso akcijų grąža, per tą patį 100 metų laikotarpį, sudarė 9,49 proc. Kitaip sakant, vieno dolerio investicija į „S&P 500“ indekso akcijas atlikta 1928 metais, 2018 metais būtų verta 3828 dolerių, o vieno dolerio investicija į obligacijas atlikta 1928 metais, 2018 metais būtų verta 73 dolerių.

Taigi, kodėl verta investuoti į obligacijas? Kuo obligacijos gali būti naudingos investuotojui, jei istoriniai duomenys aiškiai parodo, kad akcijos atneša žymiai didesnę investicijų grąžą?

Visų pirma nepamirškime, kad akcijos yra žymiai rizikingesnė investavimo priemonė už obligacijas. Akcijų kaina ir pajamingumas nuolat nedidėja, o ekonominiam ciklui apsivertus - krenta stipriau nei obligacijų. Kaip galime pastebėti iš žemiau pateiktos lentelės, kurioje apibendrinome 100 metų akcijų ir obligacijų metinės grąžos statistinius duomenis, akcijos pasižymi dideliu pakilimų ir nuosmukių diapazonu, o labai blogais metais, gali prarasti beveik pusę savo vertės. Iš kito pusės, obligacijų metiniai nuostoliai daug mažesni, o pakilimų ir nuosmukių diapazonas yra daug stabilesnis.

| Rodiklis | Akcijos | Obligacijos |

|---|---|---|

| Didžiausia metinė grąža | 54,2% | 32.6% |

| Didžiausi metiniai nuostoliai | -43,1% | -8.1% |

| Nuostolingų metų skaičius | 25 | 14 |

Taigi, dar kartą įsitikinome, kad didesnė galima grąža visuomet susijusi su didesne rizika. Obligacijos laikomos labai stabilia investicija ir ekonominio nuosmukio laikotarpiui, padeda apsaugoti investicijų portfelį nuo didelių nuostolių. Apskritai, įvairūs finansų ekspertai pataria, kad obligacijų dalis investiciniame portfelyje turėtų atitikti investuotojo amžių. Pavyzdžiui, jei investuotojui yra 25 metai, tuomet apie 25 proc. jo investicinio portfelio turi sudaryti obligacijos. Jei investuotojui 55 metai, tuomet obligacijos jau turėtų sudaryti 55 proc. investicinio portfelio.

Investavimas į obligacijas – sužinokite kaip vyksta obligacijų pirkimas ir vertinimas

Žmogus nusipirkęs obligacijų, gali planuoti savo būsimas pajamas – išpirkimo metu grąžinamą sumą bei palūkanas. Investuotojas iš anksto žino, kurią dieną paskolinti pinigai bus grąžinti ir kada bus išmokamos palūkanos. Investuotojui taip pat nebūtina laukti obligacijų išpirkimo dienos, kadangi šiuos vertybinius popierius jis gali bet kada parduoti kitam investuotojui.

Iš kitos pusės, obligacija – vienas iš sudėtingesnių finansinių instrumentų. Norint, kad investavimas į obligacijas būtų sėkmingas, reikia išmanyti šių vertybinių popierių specifiką, mokėti objektyviai įvertinti galimas rizikas, apskaičiuoti obligacijų pajamingumą ir tikrąją vertę, sugebėti tinkamai valdyti savo obligacijų portfelį bei žinoti geriausias investavimo strategijas. Visus šiuos svarbius investavimo į obligacijas aspektus toliau ir aptarsime.

Obligacijų rizikingumas – kaip įvertinti investavimo į obligacijas riziką?

Investuojant į obligacijas būtina suprasti, kad nors šie vertybiniai popieriai yra žymiai saugesni už akcijas, tačiau tai nereiškia, kad jūs visiškai niekuo nerizikuojate. Obligacijos, kaip ir visos kitos investavimo priemonės, turi savo rizikos laipsnį, todėl prieš atlikdamas obligacijų pirkimą, investuotojas turi gerai pasverti ir įvertinti visas galimas rizikas. Pavyzdžiui, jeigu obligacijas išleidusi bendrovė ateityje nebegalės vykdyti savo įsipareigojimų (mokėti palūkanų arba obligacijas išpirkti), investuotojas gali prarasti dalį arba visus savo investuotus pinigus.

Gera žinia investuotojams yra ta, kad dažniausiai patiems vertinti obligacijų rizikingumo nereikia. Obligacijų riziką ir reitingus įvertina reitingų agentūros, kurios detaliai išanalizuoja emitentų finansinę būklę, ankstesnių atsiskaitymų su investuotojais istoriją bei galimybes ateityje sėkmingai vykdyti savo įsipareigojimus. Patikimiausios ir geriausiai žinomos reitingų agentūros yra Standard & Poor's, Moody's bei Fitch.

Pavyzdžiui, jei emitento obligacijoms Standard & Poor's agentūra yra suteikusi AAA reitingą, vadinasi šios obligacijos yra aukščiausios kokybės ir jų emitentas patikimai užtikrina sklandų ir savalaikį palūkanų išmokėjimą bei pačių obligacijų išpirkimą. BBB reitingo obligacijos būtų laikomos vidutinės kokybės, kurių didesnė palūkanų norma kompensuoja padidintą riziką dėl galimo, bet mažai tikėtino emitento nesugebėjimo laiku vykdyti įsipareigojimus. Tuo tarpu CCC reitingo obligacijos būtų laikomos spekuliacinio lygio, kuomet pablogėjus ekonominėms sąlygoms, kyla reali rizika, jog emitentas nepajėgs išmokėti palūkanų ir išpirkti obligacijų.

Iš kitos pusės, reitingo suteikimas yra gana brangus procesas, todėl ne kiekviena bendrovė gali sau leisti reitinguoti išleidžiamas obligacijas. Kuomet obligacijoms nėra suteiktas reitingas, investicijų rizikingumą yra vertinti žymiai sudėtingiau. Tokiu atveju pats investuotojas turi įvertinti emitento mokumą, finansinius rodiklius bei perspektyvas ateityje vykdyti savo įsipareigojimus. Tai sudėtingas ir daug laiko užimantis darbas, todėl pradedantiems investuotojams rekomenduotume vengti nereitinguotų obligacijų ir pirkti tik tuos vertybinius popierius, kuriems reitingą yra suteikusi patikima agentūra.

Obligacijų pajamingumas – obligacijos kainos ir pelningumo ryšys

Daugelis pradedančiųjų investuotojų labai nustemba sužinoję, kad obligacijos kaina ir pelningumas, kaip ir bet kokio kito, viešai prekiaujamo vertybinio popieriaus, kiekvieną dieną gali keistis.

Kaip taip gali būti? – paklausite jūs. Juk prieš tai aiškiai rašėte, kad obligacijos yra fiksuotų pajamų vertybiniai popieriai, nes investuotojas iš anksto žino kiek jis uždirbs!

Taip, tai tiesa. Obligacijos iš tikrųjų yra fiksuotų pajamų vertybiniai popieriai, tačiau nuo mums įprastų terminuotų indėlių, jos skiriasi tuo, kad nesulaukus obligacijų išpirkimo dienos, jas galima parduoti biržoje, kurioje kainos nuolat svyruoja. Šis obligacijų privalumas, suteikia joms labai įdomių ir svarbių savybių, kurias toliau ir aptarsime.

Obligacijų pajamingumas ir kaina

Obligacijos pajamingumas parodo kokią investicijų grąžą gaus investuotojas ir yra svarbiausias rodiklis perkant ar parduodant obligacijas vertybinių popierių biržoje. Pajamingumas gali būti apskaičiuotas pagal šią paprastą formulę:

$$Obligacijos\ pajamingumas = \frac{Mokamos\ palūkanos}{Obligacijos\ kaina} \times 100\%$$

Iš šios formulės aiškiai matyti, kad keičiantis obligacijos kainai, keičiasi ir jos pajamingumas. Pavyzdžiui, jeigu investuotojas, 1000 Eur nominalios vertės obligacijas su 8 proc. kuponu nusipirko pirminio viešojo obligacijų platinimo metu, tuomet viskas yra paprasta ir aišku. Investuotojui kiekvienais metais bus mokamos 80 Eur palūkanos, todėl jo pirktų obligacijų pajamingumas bus:

$$\frac{80}{1000} \times 100\% = 8\%$$

Tačiau kaip minėjome anksčiau, smulkieji investuotojai obligacijas dažniausiai gali nusipirkti tik antrinėje rinkoje – vertybinių popierių biržoje. Biržoje, priklausomai nuo daugelio faktorių, obligacijų kaina nuolat svyruoja. Kuomet obligacijos parduodamos žemiau nominalios vertės, vadinama, kad jos parduodamos su nuolaida, o kai obligacijų kaina biržoje pakyla ir yra didesnė už nominalią vertę – jos parduodamos su premija.

Svarbu suprasti, kad nepriklausomai nuo obligacijų kainos rinkos, jų kuponas nesikeičia ir mūsų pavyzdyje esantis investuotojas, toliau kiekvienais metais gaus po 80 Eur, nepriklausomai kiek rinkoje kainuos jo nusipirktos obligacijos. Tačiau kas keičiasi – tai obligacijų pajamingumas!

Mūsų investuotojo obligacijų kainai nukritus iki 800 Eur, jų pajamingumas pakiltų iki 10 procentų:

$$\frac{80}{800} \times 100\% = 10\%$$

o sakykime obligacijų kainai pakilus iki 1200 Eur, jų pajamingumas nukristų iki 6,67 procentų:

$$\frac{80}{1200} \times 100\% = 6.67\%$$

Taigi, apibendrinus galima pastebėt šį dėsningumą: obligacijos kainai krentant, didėja jos pajamingumas, o obligacijos kainai kylant, jos pajamingumas mažėja.

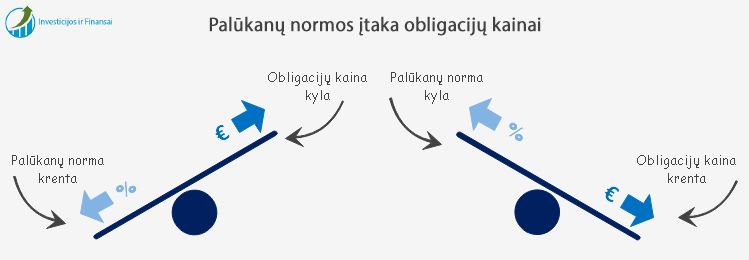

Palūkanų normos įtaka obligacijų kainai

Kaip minėjome anksčiau, obligacijų kaina rinkoje svyruoja priklausomai nuo daugelio faktorių. Tačiau iš visų faktorių, įtakojančių obligacijų kainą, reikšmingiausias yra rinkos palūkanų normos kitimas. Juk obligacijos, iš esmės yra pinigų skolinimasis, todėl jei palūkanų norma rinkoje yra maža, bus mažas ir išleidžiamų obligacijų kuponas. Jei rinkos palūkanų norma aukštą, tuomet ir naujai išleidžiamų obligacijų mokamos palūkanos bus aukštos.

Kadangi palūkanų norma rinkoje keičiasi nuolat, vienos obligacijos yra išplatinamos su mažesniu kuponu, o kitos, jau su didesniu. Palūkanų normai kylant, naujai išleidžiamų obligacijų pajamingumas bus didesnis už anksčiau išleistų. Naujos emisijos obligacijos bus patrauklesnės investuotojams, todėl šie pradės pardavinėti anksčiau išleistas ir įsigytas obligacijas, kol šių kaina biržoje sumažės tiek, kad anksčiau išleistų obligacijų pajamingumas, susilygins su naujos emisijos obligacijų pajamingumu (obligacijos kainai krentant didėja jos pajamingumas).

Priešingas procesas vyksta palūkanų normai rinkoje mažėjant, kadangi šiuo atveju, naujos obligacijų emisijos pajamingumas bus mažesnis nei obligacijų išleistų anksčiau. Naujos emisijos obligacijos bus išleidžiamos su mažesniu kuponu nei ankstesnės emisijos obligacijos, taigi investuotojams jos bus mažiau patrauklios. Šiuo atveju, investuotojai pradės pirkti ankstesnės emisijos obligacijas su didesniu kuponu, todėl ankstesnės emisijos obligacijų kaina biržoje didės tol, kol pajamingumas susilygins su naujos obligacijų emisijos pajamingumu (obligacijos kainai kylant jos pajamingumas mažėja).

Taigi, pradedančiajam investuotojui svarbu suprasti, kad palūkanų normai kylant – obligacijų kaina biržoje krenta, o palūkanų normai krentant – obligacijų kaina biržoje kyla.

Tikrosios obligacijų vertės apskaičiavimas

Pinigai šiandien yra verti daugiau nei pinigai rytoj, kadangi laikui bėgant jie nuvertėja dėl infliacijos poveikio. Dėl šios priežasties, šiandien už 50 Eur galime nusipirkti daugiau prekių ar paslaugų, nei už tuos pačius 50 Eur galėsime nusipirkti po metų. Kuom šis investavimo pradžiamokslis yra susiję su obligacijomis? Tuojau sužinosite.

Kaip jau aptarėme anksčiau, investuotojas nusipirkęs obligaciją, paskolina pinigus jos emitentui. Paskolinęs pinigus, investuotojas iš esmės atideda savo pinigų panaudojimą iki emitentas išleistus vertybinius popierius išpirks. Priklausomai nuo išpirkimo termino, tai gali užtrukti ir vienerius metus, ir dešimt metų ar dar ilgiau. Žinoma, mainais už paskolintus pinigus, investuotojas gauna palūkanas, tačiau jei pinigai šiandien yra verti daugiau nei pinigai rytoj, kiek iš tikrųjų investuotojas uždirbs iš savo investicijos?

Taigi, kiekvienam investuotojui labai svarbu mokėti įvertinti turimas obligacijas ir apskaičiuoti tikrąją jų vertę. Kitaip sakant, investuotojas privalo žinoti, kiek šiuo metu yra vertos pajamos, kurias už turimas obligacijas jis gaus ateityje.

Obligacijų vertinimas iš esmės susideda iš keleto žingsnių:

- Pirma investuotojui reikia nustatyti palūkanų normą, kurią jis naudos ateities pinigų srautui diskontuoti į dabartinę vertę.

- Vėliau investuotojas turės apskaičiuoti emitento mokamų palūkanų dabartinę vertę.

- Tuomet investuotojas turės apskaičiuoti turimų obligacijų išpirkimo kainos dabartinę vertę.

- Galiausiai, sudėjęs obligacijų palūkanų ir išpirkimo kainos dabartines vertes, investuotojas apskaičiuos tikrąją obligacijų vertę.

Kaip pavyzdį, galime apskaičiuoti 500 Eur nominalios vertės obligacijos su 10 proc. kuponu ir 5 metų išpirkimo terminu, tikrąją vertę:

- Pirma nustatome palūkanų normą, kurią naudosime pinigų diskontavimui arba kitaip sakant – diskonto normą. Diskonto normą galima pasirinkti naudojant keletą skirtingų metodų. Tai gali būti planuojamas infliacijos lygis iki obligacijos išpirkimo laikotarpio arba minimali tikėtina grąža, kurią tikisi gauti investuotojas. Šiame pavyzdyje naudosime 5 proc. diskonto normą.

-

Dabar reikia apskaičiuoti emitento mokamų palūkanų dabartinę vertę. Šiam tikslui mums prireiks trupučio matematikos žinių, kadangi naudosime žemiau esančią formulę:

$$DV_{Palūkanos} = C \Bigg[ \frac{1 - \frac{1}{(1 + i)^n}}{i} \Bigg]$$

kur: DV Palūkanos – mokamų palūkanų dabartinė vertė; C – gaunamos palūkanos; i – diskonto norma; n – mokėjimo periodų skaičius.

Taigi, emitento mokamų palūkanų dabartinė vertė bus:

$$DV_{Palūkanos} = 50 \Bigg[ \frac{1 - \frac{1}{(1 + 0.05)^5}}{0.05} \Bigg] = 216.47\ Eur$$

Atlikę skaičiavimus matome, kad nors iki obligacijų išpirkimo dienos investuotojas iš viso gaus 250 Eur palūkanų, tikroji jo būsimų pajamų iš palūkanų vertė, įvertinus 5 proc. kasmetinį nuvertėjimą - 216,47 Eur.

-

Toliau reikia apskaičiuoti turimų obligacijų išpirkimo kainos dabartinę vertę. Čia irgi mums prireiks nedidelių matematikos žinių ir naudosime šiek tiek kitokią formulę:

$$DV_{Obligacija} = \frac{NV}{(1 + i)^n}$$

kur: DV Obligacija – obligacijos išpirkimo kainos dabartinė vertė; NV – obligacijos nominali vertė; i – diskonto norma; n – mokėjimo periodų skaičius.

Taigi, obligacijų išpirkimo kainos dabartinė vertė bus:

$$DV_{Obligacija} = \frac{500}{(1 + 0.05)^5} = 391.76\ Eur$$

Atlikę skaičiavimus matome, kad nors obligacijų išpirkimo dieną investuotojas atgaus paskolintus 500 Eur, tačiau tikroji jo atgautų pinigų vertė po penkių metų, įvertinus 5 proc. kasmetinį nuvertėjimą, jau bus 391,76 Eur.

-

Galiausiai sudedame emitento mokamų palūkanų ir obligacijų išpirkimo kainos dabartines vertes ir apskaičiuojame tikrąją obligacijų vertę:

$$216,47\ Eur + 391,76\ Eur = 608,23\ Eur$$

Iš pateikto pavyzdžio galime pastebėti, kaip laikui bėgant kinta pinigų vertė. Investuotojas nusipirkęs emitento išleistą 5 metų trukmės obligaciją ir taip paskolinęs jam 500 Eur penkeriems metams, atėjus išpirkimo laikotarpiui iš viso gautų 750 Eur (250 Eur palūkanos + 500 Eur obligacijos nominali vertė). Tačiau žiūrint iš esamo laiko perspektyvos, tikroji jo investicijų vertė, įvertinus 5 proc. kasmetinį pinigų nuvertėjimą, sudarytų – 608,23 Eur.

Taigi, apskaičiavęs tikrąją obligacijos vertę, investuotojas gali palyginti šią vertę su tos pačios obligacijos kaina biržoje arba savo investicijų portfelyje. Jeigu obligacijos tikroji vertė yra didesnė už jos kainą biržoje arba portfelyje – tokias obligacijas verta pirkti arba toliau laikyti. Jeigu tikroji vertė mažesnė – tokias obligacijas reikėtų parduoti ir pirkti jų neverta.

Obligacijų pirkimas ir pardavimas

Taigi, po atliktų analizių nutarėte, kad jūsų investiciniam portfeliui taip pat yra reikalingos investicijos į obligacijas. O gal nusprendėte, kad jums reikalingas atskiras obligacijų portfelis? Puiku! Toliau sužinosite kaip ir kur pirkti obligacijas.

Paprastai obligacijos perkamos ir parduodamos pirminėje bei antrinėje rinkose. Pirminėje rinkoje dažniausiai dalyvauja stambūs instituciniai investuotojai (bankai, obligacijų fondai ar draudimo kompanijos), kurie naujos emisijos obligacijų, už iš anksto nustatytą kainą, įsigyja tiesiogiai iš emitento. Iš pirminės rinkos, per vertybinių popierių biržas, obligacijos patenka į antrinę rinką, kurioje investuotojai perka šiuos vertybinius popierius vieni iš kitų.

Prekyba antrinėje rinkoje vyksta per finansinius tarpininkus – bankus, finansų maklerių įmones ir įvairius brokerius. Šių finansinių tarpininkų dėka, prekyba obligacijomis ar kitais vertybiniais popieriais vyksta lengvai ir paprastai, tačiau už suteiktas paslaugas, investuotojas savo tarpininkui turi sumokėti sutartyje nustatytą mokestį.

Jei norite pradėti investuoti į obligacijas, pirma turėsite išsirinkti savo finansinį tarpininką ir pasirašyti su juo paslaugų teikimo sutartį. Pasirašius sutartį, jums bus atidaryta jūsų vertybinių popierių sąskaita. Tuomet prisijungę prie finansinio tarpininko vertybinių popierių prekybos platformos, galėsite atlikti obligacijų pirkimo ir pardavimo sandorius.

Norėdami nusipirkti obligacijų, paprastai savo finansų tarpininkui turite pateikti tokią informaciją:

- Sandorio tipas – obligacijų pirkimas arba pardavimas.

- Pavadinimas – obligacijos kurią norite pirkti arba parduoti pavadinimas.

- Kiekis – obligacijų kiekis kurį norite pirkti arba parduoti.

- Sandorio kainos pateikimo į biržą būdas – yra keletas sandorio kainos pateikimo į biržą būdų: rinkos kaina – obligacijos nuperkamos arba parduodamos už tuo metu biržoje esančią kainą, kad ir kokia ji būtų; nustatyta kaina – obligacijų pirkimo arba pardavimo sandoris įvyks tik tada kai rinkos kaina atitiks jūsų nustatytą kainą; nustatytas pajamingumas - obligacijų pirkimo arba pardavimo sandoris įvyks tik tada kai obligacijų pajamingumas atitiks jūsų nustatyta pajamingumą.

Verta pažymėti, kad obligacijų ir kitų vertybinių popierių kaina biržoje yra nustatoma pasiūlos ir paklausos būdu. Stebėdami prekybą biržoje visuomet matysite dvi vertybinių popierių kainas – Perka ir Parduoda. Pirkimo ir pardavimo sandoris įvyksta tada, kai pardavėjas ir pirkėjas nustato tą pačią vertybinio popieriaus kainą.

Pabaigai

Štai ir baigėme pirmąją pažintį su investavimu į obligacijas. Nuoširdžiai tikimės, kad mūsų pateikta informacija jums pasirodė naudinga ir įdomi. Šiame straipsnyje apžvelgėme tik pagrindinius investavimo į obligacijas principus, todėl sekančiuose straipsniuose stengsimės detaliau apžvelgti atskirus šių vertybinių popierių niuansus. Taigi, jei obligacija kaip investavimo priemonė jus sudomino, sekite mus toliau!