Nors sutelktinis finansavimas Lietuvoje žengia tik pirmus žingsnius, nemažai NT vystytojų jau įvertino jo efektyvumą. Kas yra sutelktinis finansavimas ir kuo jis skiriasi nuo įprastų verslo ar NT projektų finansavimo būdų? Viską sužinosite šiame straipsnyje.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

Investuoti |

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

Investuoti |

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

Investuoti |

|

Čekija |

10% |

50 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Čekija |

10% |

50 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Estija Lietuva |

| Vidutinė grąža |

|

11,58% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

0,5% 3 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,12% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

2% 30 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

1% 6 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Čekija |

| Vidutinė grąža |

|

10% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

- |

|

|

Pastaruoju metu vis dažniau tenka išgirsti apie įvairias naujoves, diegiamas finansinių technologijų sektoriuje. Viena iš tokių naujovių yra mūsų šalyje sparčiai populiarėjantis verslo finansavimo būdas - sutelktinis finansavimas. Tiesą sakant, kai Lietuvoje bei kaimyninėse šalyse sutelktinis finansavimas dar tik pradeda populiarėti, Vakarų Europoje, ši lėšų pritraukimo priemonė jau tapo pakankamai rimta alternatyva tradiciniams verslo finansavimo būdams. Sutelktinio finansavimo nauda verslui yra akivaizdi, verslas gali naudotis dar vienu finansavimo šaltiniu, tačiau kuo ši finansinė naujovė naudinga mums, investuotojams? Atsakymo toli ieškoti nereikia – juk jeigu kažkas finansavimo ieško, tuomet kažkas tą finansavimą, žinoma už nedidelį atlygį, gali ir suteikti.

Taigi, šiuo metu, vis didesnio investuotojų dėmesio sulaukia įvairios internetinės sutelktinio finansavimo platformos, siūlančios investuoti į NT vystymo bei kitus verslo projektus. Dėl siūlomos patrauklios grąžos, toks sutelktinis investavimas tapo ganėtinai populiaria uždarbio priemone tarp paprastų žmonių. Tačiau iš kitos pusės, nepaisant spartaus sutelktinio finansavimo platformų populiarėjimo, mūsų šalies investuotojai, vis dar susiduria su aiškios ir suprantamos informacijos apie tokio investavimo būdo privalumus, trūkumus bei galimas rizikas, stoka. Todėl šiame straipsnyje nusprendėme pateikti pačią svarbiausią informaciją, kurią turėtų žinoti kiekvienas investuotojas, investuojantis savo pinigus per sutelktinio finansavimo platformas.

Na, o prieš pradedant gilintis į sutelktinio finansavimo rinkos subtilybes, pirma mums reikėtų išsiaiškinti kas apskritai yra tas sutelktinis finansavimas.

Kas yra sutelktinis finansavimas?

Sutelktinis, arba minios finansavimas (angl. Crowdfunding) – tai lėšų rinkimo būdas, kuomet reikiamas lėšas skiria didelė grupė pavienių žmonių. Šiuo būdu galima finansuoti įvairius verslo projektus, naujas verslo idėjas, pelno nesiekiančių organizacijų veiklą ar net menininkų sumanymus. Sutelktinio finansavimo mechanizmas leidžia didelei grupei žmonių, investuoti mažomis sumomis į įvairius verslo ar meno projektus, o jų autoriams, pritraukti pakankamai stambias investicijas šių projektų įgyvendinimui.

Sutelktinio finansavimo modelio, tokio kaip jį suprantame šiandien, pradžią, tikriausiai reikėtų sieti su pirmojo sutelktinio finansavimo projekto „ArtistShare“ įkūrimu 2001 metais. Šioje, dar ir dabar veikiančioje internetinėje svetainėje, muzikantai gali rinkti lėšas iš savo gerbėjų, įvairiems meniniams projektams įgyvendinti. Žinoma, didžiosios dalies šioje svetainėje pateiktų projektų finansavimas yra pagrįstas ne piniginiu atlygiu, bet įvairiomis padėkos dovanomis. Pavyzdžiui, finansavimą skyrę žmonės, turi teisę pirmieji įsigyti naują muzikanto išleistą albumą. Taigi, nors „ArtistShare“ veiklos modelis nėra pats tinkamiausias pinigams uždirbti, tačiau ši, stipriai išpopuliarėjusi svetainė, sugebėjo parodyti sutelktinio finansavimo efektyvumą ir padėjo tvirtą pagrindą tolimesniam šios lėšų pritraukimo priemonės vystymuisi.

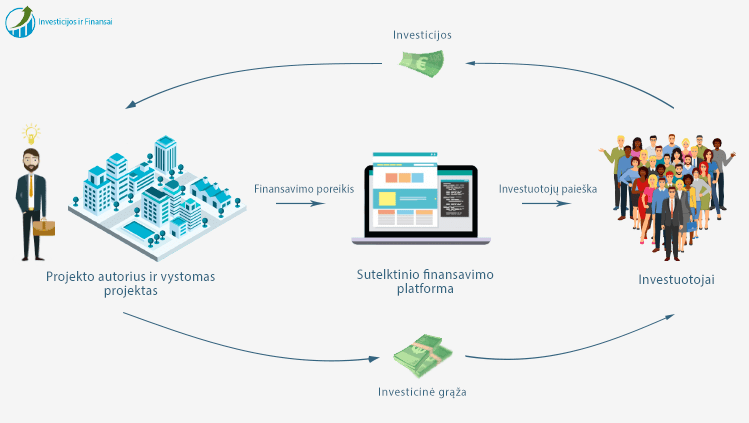

Dabartinis sutelktinio finansavimo veiklos modelis remiasi šiuolaikinėmis internetinėmis technologijomis, kurios leidžia finansavimo procese dalyvauti investuotojams iš viso pasaulio. Projektų finansavimas vykdomas naudojantis internetinėmis sutelktinio finansavimo platformomis, kurios atlieka tarpininko vaidmenį tarp žmonių, renkančių lėšas savo projektams ir žmonių, norinčių bei galinčių reikiamas lėšas skirti. Sutelktinio finansavimo platformos atrenka perspektyviausius verslo, nekilnojamo turto vystymo ar kitos srities projektus bei idėjas ir pasiūlo platformose užsiregistravusiems investuotojams šiuos projektus finansuoti. Už skirtą finansavimą, priklausomai nuo platformos veiklos modelio ir rūšies, investuotojai gali gauti tam tikrą atlygį: jiems mokamos palūkanos, atiduodama dalis projekto nuosavybės, suteikiamos specialios teisės arba tiesiog padėkojama.

Taigi, kaip galite pastebėti, klasikinį sutelktinio finansavimo veiklos modelį, paprastai sudaro šie trys dalyviai:

- Projekto ar idėjos autorius – lėšų rinkėjas, siekiantis gauti finansavimą savo projekto ar idėjos įgyvendinimui.

- Investuotojai – privatūs asmenys, palaikantys projektą ar idėją ir skiriantys finansavimą, dažniausiai tikėdamiesi gauti tam tikrą atlygį.

- Sutelktinio finansavimo platforma – atlieka tarpininko vaidmenį tarp projektų autorių ir investuotojų bei siekia užtikrinti lėšų rinkimo proceso skaidrumą ir abipusį saugumą.

Sutelktinio finansavimo rūšys

Kalbant apie sutelktinį finansavimą labai svarbu aptarti veiklos modelius, kuriuos taiko įvairios sutelktinio finansavimo platformos. Juk nuo sutelktinio finansavimo rūšies, pagrinde priklauso ir finansinė grąža, kurią gauna (arba kartais ir negauna) investuotojas. Reikėtų pažymėti, kad sutelktinis finansavimas Lietuvoje bei kitose Baltijos regiono valstybėse, vis dar yra ganėtinai naujas reiškinys, todėl praktikoje dažnai pasitaiko neaiškumų dėl skirtingų pavadinimų, iš esmės, naudojamų tam pačiam reiškiniui apibūdinti. Bendru atveju, visus šiuo metu pasaulyje veikiančius sutelktinio finansavimo modelius, galėtume suskirstyti į šias pagrindines rūšis:

- Skolinimo sutelktinis finansavimas (angl. Debt crowdfunding) – investuotojai skolina lėšas projekto autoriui ir už tai gauna fiksuotą investicinės grąžos normą (palūkanas).

- Nuosavybės sutelktinis finansavimas (angl. Equity crowdfunding) – investuotojai gauna tam tikrą finansuojamo projekto nuosavybės dalį.

- Atlygio sutelktinis finansavimas (angl. Reward crowdfunding) – už projekto finansavimą investuotojai dažniausiai gauna tam tikrą materialų, bet ne finansinį atlygį.

- Aukojimo sutelktinis finansavimas (angl. Donation crowdfunding) – už projekto finansavimą investuotojas negauna jokio finansinio ar materialaus atlygio.

Taigi, aiškumo dėlei, aukščiau pateiktus sutelktinio finansavimo modelius, taip pat būtų galima sugrupuoti pagal atlygį, kurį tikisi gauti investuotojai, dalyvaujantys projektų finansavime. Tokiu atveju, vieną grupę sudarytų tie sutelktinio finansavimo modeliai, kuriuose investuotojai siekia konkrečios finansinės naudos (skolinimu ir nuosavybe pagrįstos sutelktinio finansavimo rūšys), o kitą – bendruomeniniu pagrindu veikiantys sutelktinio finansavimo modeliai (atlygiu ir aukojimu pagrįstos sutelktinio finansavimo rūšys).

Žinoma, labiausiai mus domina konkrečią finansinę grąžą investuotojams galintys duoti sutelktinio finansavimo modeliai, tačiau siekiant geriau įsigilinti į visos rinkos subtilybes, reikėtų detaliau aptarti visas sutelktinio finansavimo rūšis.

Skolinimo sutelktinis finansavimas (angl. Debt crowdfunding)

Skolinimu pagrįstas sutelktinis finansavimas veikia P2P arba jungtinio skolinimo principu, kuomet projekto autoriaus gaunamą paskolą, nedidelėmis sumomis sufinansuoja būrys investuotojų. Šiuo metu, tai pats populiariausias finansavimo modelis Lietuvoje ir visame pasaulyje. Tiesą sakant, su skolinimu vienaip ar kitaip susijęs sutelktinis finansavimas, užima apie 82 proc. pasaulinės sutelktinio finansavimo rinkos. Reikėtų paminėti, kad visos Lietuvoje veiklą vykdančios sutelktinio finansavimo platformos specializuojasi būtent šioje sutelktinio finansavimo srityje.

Skolinimo sutelktiniu finansavimu dažniausiai naudojasi nekilnojamo turto bei įvairių verslo projektų vystytojai, kuomet projekto autoriai su savimi atsineša ne tik idėją, bet ir tam tikrą nuosavą kapitalą, kurį investuotojams gali pasiūlyti kaip užstatą. Nekilnojamo turto vystymas reikalauja didelių finansinių resursų, todėl net ir geriausiai idėjai dažnai prireikia išorinio finansavimo. Už projekto idėjos finansavimą, investuotojai gauna tam tikrą fiksuoto dydžio grąžos normą – palūkanas, nuo paskolintos sumos. Šiuo atveju, projekto autorių siūlomas užstatas vaidina labai svarbų vaidmenį, kadangi skolos (angl. Debt) tipo investicijose, jis leidžia efektyviai reguliuoti galimas rizikas bei sumažinti palūkanas.

Reikėtų paminėti, kad skolinimo sutelktinis finansavimas vis dėlto yra skola, kurią projekto autoriai įsipareigoja grąžinti ir sumokėti priklausančias palūkanas. Todėl prieš kreipiantis dėl paskolos, projekto autoriams labai svarbu gerai įsivertinti ar finansuotas projektas generuos pakankamą grąžą pasiskolintiems pinigams grąžinti. Šiuo atveju, ypatingai svarbus vaidmuo tenka ir sutelktinio finansavimo platformoms, kurios turi įvertinti siūlomų projektų finansinį gyvybingumą ir atrinkti tik pačius geriausius.

Lietuvoje bei kitose Baltijos šalyse, šiuo metu veikiančios skolinimu paremtos sutelktinio finansavimo platformos, daugiausiai specializuojasi vystomų NT projektų finansavimo srityje: „Estateguru“, „Profitus“, „Nordstreet“, „Rontgen“, „Evostate“, „Crowdstate“, „Rendity“.

Nuosavybės sutelktinis finansavimas (angl. Equity crowdfunding)

Nuosavybės sutelktinis finansavimas investuotojams leidžia tapti remiamo verslo ar projekto bendrasavininkais arba įgauti teisę į tam tikrą pelno dalį. Šia prasme, nuosavybe paremtas sutelktinis finansavimas labai panašus į bendrovių akcijų pirkimą akcijų biržoje – verslo sėkmės atveju investuotojas gauna pelną, proporcingą įneštam pinigų kiekiui. Iš esmės, tai nuosavybės (angl. Equity) tipo investicija, kuomet idėjos autoriai, pradinį kapitalą formuoja kartu su investuotojais. Dėl šios priežasties, nuosavybės sutelktinis finansavimas yra pakankamai sudėtinga investavimo rūšis, kadangi reikia gerai išmanyti idėjos į kurią investuojama specifiką.

Vienas iš didžiausių nuosavybės sutelktinio finansavimo privalumų yra didelis šios finansavimo rūšies pelningumas. Iš esmės, kuo daugiau pelno uždirba investuotojo paremtas projektas, tuo daugiau pinigų gauna ir pats investuotojas. Kita vertus, projekto idėjai nepasiteisinus, investuotojas taip pat gali daug ir prarasti. Atkreipkite dėmesį, kad tuo atveju, jei renkant finansavimą buvo investuota į nuosavybę ir investuotojas tapo verslo bendrasavininku, bankroto atveju, jis gali būti prilygintas akcininkui ir stoti į paskutinę vietą kreditorių eilėje. Kitaip sakant – neatgauti nieko. Todėl investuojant į nuosavybės sutelktinį finansavimą, visuomet būtina atkreipti dėmesį, kokiomis teisėmis investuotojui siūloma dalyvauti projekte.

Nuosavybe pagrįstas sutelktinis finansavimas labiausiai tinkamas pakankamai didelių investicijų reikalaujančioms idėjoms įgyvendinti: nekilnojamo turto vystymo projektai, inovatyvios verslo idėjos ir pan. Taip pat, šia finansavimo forma dažnai naudojasi ir įvairūs startuoliai, siekiantys pritraukti pradines investicijas. Lietuvoje šiuo metu nėra platformų, veikiančių pagal nuosavybės sutelktinio finansavimo modelį. Populiariausios Europoje šios rūšies platformos: „Seedrs“, „Funderbeam“, „Oneplanetcrowd“, „Invesdor“, „Crowdcube“, „Spreds“, „Rendity“.

Atlygio sutelktinis finansavimas (angl. Reward crowdfunding)

Atlygiu paremtose sutelktinio finansavimo platformose, investuotojai už projektams skirtas lėšas, kaip grąžą gauna tam tikrą materialų arba nematerialų atlygį. Labai svarbu akcentuoti, jog kai šios rūšies finansavimo platformose kalbame apie atlygį, galvoje turime turėti ne finansinį atlygį. Nematerialus atlygis dažniausiai apima specialių teisių suteikimą (pavyzdžiui, investuotojams suteikiama teisė pirmiesiems išbandyti naują paslaugą ar produktą) ar viešą įvertinimą bei padėką (pavyzdžiui, investuotojas paminimas filmo titruose). Tuo tarpu materialus atlygis dažniausiai yra pats kuriamas produktas ar vystoma paslauga. Materialaus atlygio dydis paprastai priklauso nuo investuotos sumos – kuo investuota suma didesnė, tuo vertingesnis ir siūlomas atlygis.

Reikėtų paminėti, kad materialaus atlygio sutelktinis finansavimas, labai dažnai pritaikomas ne tik pačiam finansavimui, bet ir išankstiniams užsakymams gauti. Kitaip sakant, projekto ar idėjos autorius, finansavimą skyrusiems investuotojams, įsipareigoja pirmiems pagaminti ir pateikti naują produktą, dar prieš jį išleidžiant į masinę gamybą. Toks susitarimas, iš esmės yra naudingas tiek investuotojams, tiek projekto autoriui – investuotojai, pirmieji gauna naują produktą už kainą, kuri dažniausiai yra mažesnė nei produkto rinkos kaina, o projekto autorius, ne tik užsitikrina finansavimą produkto gamybai, bet ir turi galimybę išsiaiškinti pirmų klientų nuomonę apie savo gaminį.

Iš kitos pusės, didžiausias atlygiu pagrįsto sutelktinio finansavimo trūkumas yra pakankamai dažnai žlungantys arba lūkesčių nepateisinantys projektai. Nepaisant skirto finansavimo, visuomet yra nemenka tikimybė, jog projekto autoriai nesugebės įgyvendinti savo idėjos. Kita vertus, ne visos idėjos tikriausiai ir gali būti išpildytos, todėl nepaisant įvardinto trūkumo, atlygio sutelktinis finansavimas yra vienas iš dažniausiai naudojamų veiklos modelių visame pasaulyje. Pačios populiariausios šios rūšies platformos yra „Kickstarter“ ir „Indiegogo“.

Aukojimo sutelktinis finansavimas (angl. Donation crowdfunding)

Pagrindinis aukojimu pagrįsto sutelktinio finansavimo bruožas yra tas, kad investuotojai už suteiktą finansavimą negauna jokio materialaus atlygio iš projekto autoriaus. Tiesa, dauguma atvejų, investuotojai gauna tam tikrą socialinį atlygį – pavyzdžiui, viešą padėką. Aukojimu grįstas sutelktinis finansavimas labiausiai tinkamas įvairių nepelno siekiančių organizacijų idėjoms finansuoti. Taip pat, šia sutelktinio finansavimo rūšimi dažnai naudojasi ir siaurose bei stipriai specializuotose rinkose veikiantys verslininkai, kuriems būtų pakankamai sunku kitais būdais pritraukti didesnį projektu susidomėjusių žmonių ratą. Tiesą sakant, investuotojai pakankamai dažnai yra pasirengę tiesiog aukoti kuriamos naujos paslaugos ar prekės autoriams, jei ateityje tikisi šiuo pagamintu produktu naudotis. Populiariausios aukojimu pagrįsto sutelktinio finansavimo platformos: „Gofundgme“, „Donately“, „Fundly“.

Sutelktinio finansavimo privalumai ir trūkumai

Vis didėjantis sutelktinio finansavimo populiarumas nėra atsitiktinis. Palyginus su tradiciniais finansavimo metodais, šis lėšų pritraukimo būdas turi nemažai privalumų. Pagrindiniais sutelktinio finansavimo privalumais būtų galima įvardinti:

- Alternatyva tradicinėms finansavimo priemonėms. Sutelktiniu finansavimu gali pasinaudoti įvairių projektų autoriai, kurie greičiausiai negalėtų pritraukti lėšų savo idėjų įgyvendinimui tradiciniais būdais. Bankams bei kitoms kredito įstaigoms nuosekliai griežtinant paskolų išdavimo sąlygas, nemažai galimai sėkmingų verslo idėjų bei projektų neatitinka jų keliamų reikalavimų. Todėl vis daugiau startuolių, NT projektų vystytojų bei kitų smulkaus ir vidutinio verslo atstovų, kaip alternatyvų lėšų pritraukimo būdą pasirenka būtent sutelktinio finansavimo platformas.

- Prieinamumas. Dar visai nesenai buvo manoma, kad investavimas į NT arba naujas verslo idėjas, reikalauja didelio pradinio kapitalo ir yra neprieinamas smulkiems investuotojams. Tačiau pradėjusios veikti įvairios sutelktinio finansavimo platformos, atvėrė šias investavimo galimybes daug platesniam žmonių ratui. Sutelktinio finansavimo dėka, daugelis paprastiems žmonėms seniau neprieinamų investavimo galimybių, dabar tapo prieinamomis. Pavyzdžiui, daugelyje platformų kiekvienas žmogus gali pradėti investuoti į nekilnojamo turto vystymo projektus, turėdamas tik 50 ar 100 eurų!

- Rizikos išskaidymas. Kadangi sutelktinio finansavimo platformose, projektai bei idėjos yra finansuojami ne vieno stambaus kreditoriaus (banko ar kredito unijos), o daugybės skirtingų investuotojų mažomis pinigų sumomis, investavimo rizika yra išskirstoma tarp visų projektą parėmusių žmonių. Toks rizikos išskirstymas leidžia pritraukti finansavimą ir rizikingesniems projektams, nes kiekvienas individualus investuotojas dažniausiai rizikuoja sąlyginai nedidele pinigų suma.

Žinoma, kaip ir visos investavimo priemonės, sutelktinis finansavimas taip pat turi savų trūkumų, su kuriais reikėtų susipažinti. Pagrindiniais sutelktinio finansavimo trūkumais būtų galima įvardinti:

- Nesėkmės galimybė. Investuojant per sutelktinio finansavimo platformas, investuotojams reikėtų neužmiršti, kad verslas kartais gali nepavykti, o puiki idėja, pirma atrodžiusi tiek daug žadanti, pasirodyti nieko verta. Sutelktiniu finansavimu paprastai naudojasi rizikingesnių idėjų autoriai, todėl natūralu, kad ir nesėkmės tikimybė čia yra didesnė. Iš kitos pusės, didesnė rizika leidžia tikėtis ir didesnės investicinės grąžos, todėl sutelktinis finansavimas yra puiki alternatyva investuotojams, ieškantiems didesnio uždarbio galimybių.

- Sukčiavimo rizika. Bankai, kredito unijos bei kitos tradicinės finansų įstaigos, visuomet siekia kuo geriau pažinti savo klientą. Bet kuris dėl kredito kreipęsis asmuo, turi pateikti detalią ir išsamia informacija apie save bei savo vykdomą veiklą. Tuo tarpu sutelktinio finansavimo platformų operatoriai, dažnai neturi tiek daug galimybių detaliai patikrinti besikreipiančių į juos klientų. Nors platformų operatoriai stengiasi atidžiai vertinti jiems pateiktus projektus bei idėjas, kartais gali pasitaikyti atveju, kuomet projektų autoriai nepateikia svarbios, arba pateikia klaidingą informaciją.

- Mažas likvidumas. Nors sutelktinio finansavimo rinka kiekvienais metais didėja, tačiau ji išlieka žymiai mažesne už tradicines kredito rinkas. Dėl nepakankamai išvystytos antrinės rinkos, investuotojui, nusprendusiam anksčiau laiko atsisakyti savo investicijos, gali būti sudėtinga ją parduoti kitiems rinkos dalyviams. Dėl šios priežasties, prieš pradedant investuoti, visuomet rekomenduojame pasidomėti antrinės rinkos aktyvumu išsirinktoje platformoje.

Sutelktinis finansavimas Lietuvoje

Lietuvoje sutelktinį finansavimą reglamentuoja 2016 metai įsigaliojęs Sutelktinio finansavimo įstatymas, kuris leido įteisinti skolinimu bei nuosavybe pagrįstus sutelktinio finansavimo mechanizmus. Priėmus šį įstatymą, netrukus pradėjo steigtis ir sutelktinio finansavimo paslaugas teikiančios specializuotos platformos. Reikėtų paminėti, kad absoliuti dauguma šiuo metu Lietuvoje veikiančių platformų, naudoja skolinimu pagrįstą sutelktinio finansavimo (angl. Debt crowdfunding) modelį. Šiai dienai, Lietuvos rinkoje nėra dalyvių, naudojančių nuosavybės (angl. Equity crowdfunding) ar kitus pasaulyje populiarius sutelktinio finansavimo mechanizmus.

Pati populiariausia sutelktinio finansavimo sritis Lietuvoje – tai nekilnojamo turto projektų vystymas. Iš tikrųjų, šis faktas netūrėtų stipriai stebinti, kadangi nekilnojamas turtas Lietuvoje apskritai yra viena iš populiariausių investavimo formų. Mūsų bei kaimyninėse Baltijos valstybėse įsikūrusios šios NT srityje veiklą vykdančios sutelktinio finansavimo platformos, sudarančios galimybę investuoti į nekilnojamo turto projektų vystymą:

- „Profitus“

- „Nordstreet“

- „Rontgen“

- „Evostate“

- „Estateguru“

- „Crowdestate“

- „Reinvest24“

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

Investuoti |

|

Lietuva |

10,50% |

100 Eur |

- |

Investuoti |

|

Lietuva |

12,00% |

100 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

10,5% |

100 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

12,00% |

100 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Estija Lietuva |

| Vidutinė grąža |

|

11,58% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

0,5% 3 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

10,5% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,00% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

Iš esmės, visos aukščiau išvardintos platformos veikia labai panašiais principais – NT projekto vystytojas, siekiantis surinkti lėšas savo projekto įgyvendinimui, turi pateikti finansavimo paraišką platformai. Platformos operatorius atidžiai įvertina siūlomo projekto finansinį gyvybingumą ir jeigu projektas atitinka keliamus reikalavimus, jis yra paskelbiamas investuotojams. Toje pačioje platformoje užsiregistravę investuotojai, atsirenka jiems patraukliausius NT projektus ir skolina pinigus šių projektų vystytojams. Surinkus nustatytą pinigų sumą, ji yra išmokama tolesniam nekilnojamo turto projekto įgyvendinimui. Investuotojų paskolinti pinigai grąžinami su palūkanomis, pagal iš anksto sudarytą mokėjimo grafiką. Kaip garantą, kad paskolinti pinigai bus grąžinti, projekto vystytojas turi įkeisti didesnės vertės turtą nei prašoma finansuoti suma. Viskas paprasta ir nesudėtinga.

Sutelktinis finansavimas NT projektų vystymui – alternatyva patraukli verslui ir investuotojams

Šiandieninės tendencijos rodo, jog bankai bei kitos tradicinės kredito įstaigos, vis išrankiau pradeda rinktis NT projektus, kuriems ryžtųsi skolinti. Stambūs ir ilgai rinkoje veikiantys NT vystytojai, dar gali tikėtis pasiskolinti pakankamai geromis sąlygomis, tačiau smulkiems rinkos žaidėjams, dažniausiai tenka nusivilti. Taigi, visiškai natūralu, kad bankams griežtinant paskolų išdavimą vis daugiau nekilnojamo turto vystytojų pradeda ieškoti alternatyvių finansavimo šaltinių. Vienas iš tokių šaltinių, žinoma yra sutelktinis finansavimas.

Nors sutelktinis finansavimas Lietuvoje bei kitose Baltijos šalyse, vertinant objektyviai, dar tik žengia pirmuosius savo žingsnius, nekilnojamo turto rinkoje randasi vis daugiau projektų, finansuojamų būtent tokiu būdu. Bene svarbiausios priežastys, kodėl sutelktinis finansavimas tampa toks patrauklus NT vystytojams, tai finansavimo greitis ir lankstumas. Sutelktinio finansavimo platformos daug lanksčiau vertina riziką ir čia galima pasiskolinti projektams, kuriems įgyvendinti bankai paskolų nesuteiktų.

Taip pat reikėtų paminėti, kad sutelktinis finansavimas ne tik leidžia verslui pasiskolinti, bet ir padeda paprastiems žmonėms investuoti savo pinigus į nekilnojamą turtą. Ne paslaptis, kad nekilnojamas turtas yra viena iš populiariausių Lietuvoje investavimo krypčių, tačiau buto pirkimas nuomai ar panašaus pobūdžio investicija, įkandama tikrai ne kiekvienam smulkiam investuotojui. Dar visai nesenai buvo manoma, kad investavimui į NT reikia pakankamai didelio pradinio kapitalo, tačiau atsiradus sutelktinio investavimo galimybei, daugelyje platformų į NT galima pradėti investuoti turint tik 50 ar 100 eurų.

Investuoti į sutelktinį finansavimą gali tiek paprasti žmonės, norintys tiesiog įdarbinti savo pinigus, tiek ir smulkieji ar profesionalūs investuotojai, siekiantys įvairiais investavimo instrumentais diversifikuoti turimus investicinius portfelius. Paprastiems žmonėms, šis investavimo būdas leidžia dalyvauti tokiuose NT sandoriuose, kuriuose įprastais atvejais jie negalėtų dalyvauti dėl riboto kapitalo. Tuo tarpu profesionalūs investuotojai gali išsirinkti ne tik patrauklų NT projektą, bet ir investuoti į jį pačiam investuotojui priimtina apimtimi.

Pabaigai reikėtų pridurti, kad sutelktinis finansavimas, NT vystymo bei kitų projektų įgyvendinimui, mūsų šalyje vis dar naudojamas pakankamai atsargiai. Lietuvos verslininkai dar tik pradeda atrasti būdus, kaip šią lėšų pritraukimo priemonę sėkmingai pritaikyti savo veikloje. Kaip rodo Vakarų Europos šalių patirtis, sutelktinis finansavimas tampa viena pagrindinių alternatyvų finansuojant rizikingesnius projektus, kurių nefinansuoja tradicinės kredito įstaigos. Taigi, galima drąsiai teigti, kad šio lėšų pritraukimo būdo galimybės Lietuvoje, dar toli gražu nėra pilnai išnaudojamos.