Ar žinote kas yra pinigai ir kokios būna pinigų rūšys? Kviečiame susipažinti su trumpa pinigų istorija, jų savybėmis ir funkcijomis bei sužinoti kodėl jie apskritai atsirado mūsų visų gyvenime.

Vargu ar pavyktų šiomis dienomis surasti žmogų, kuriam niekada nebūtų kilęs klausimas – kas yra pinigai? Juk apie pinigus nuolat šnekama per televizorių, parduotuvėje, darbe ir netgi šeimoje. Pinigais atsiskaitome už prekes ir paslaugas, juos taupome bei skoliname. Iš esmės, sunku būtų įvardinti žmogaus veiklos sferą, kuri vienaip ar kitaip nebūtų susijusiu su pinigais. Žinoma, ekonomistams, finansininkams ar biržų prekiautojams, pinigų esmė yra suprantama pakankamai aiškiai, tačiau ką apie pagrindines pinigų savybes bei funkcijas reikėtų žinoti paprastam žmogui, glaudžiai nesusijusiam su ekonomika, biržomis bei finansų rinkomis? Nors nemažai įvairių mokslinių veikalų apie pinigus jau yra prirašyta, šiame straipsnyje pabandysime paprastai ir suprantamai paaiškinti apie pinigų savybes, funkcijas, jų atsiradimo istoriją bei reikšmę visų mūsų gyvenime.

Taigi, kas gi yra tie pinigai?

Trumpa pinigų istorija – kaip kito pinigai bėgant laikui?

Labai senais laikais, kai žmonės dar gyveno mažomis bendruomenėmis ir vertėsi tik gėrybių rinkimu bei medžiokle, jie viskuo turėjo apsirūpinti patys. Tačiau laikui bėgant žmonės suprato, kad patiems viskuo apsirūpinti yra labai sunku – juk pavyzdžiui, vieniems geriau sekėsi medžioti, o kitiems gaminti įvairius įrankius tai pačiai medžioklei. Taip atsirado darbo pasidalijimas, kuris ne tik žymiai pakėlė darbo efektyvumą, bet ir vertė megzti ryšius su kitomis bendruomenėmis. Kadangi medžiotojai galėjo medžioti, žvejai - žvejoti, žemdirbiai – auginti pasėlius, o amatininkai – gaminti įvairius įrankius ir ginklus, žinoma atsirado ir daug įvairių gėrybių bei daiktų, kuriais buvo galima keistis.

Pirmieji mainai buvo natūriniai – žmonės tiesiog susitikdavo ir apsikeisdavo norimais daiktais. Tačiau natūriniai mainai turėjo didelių trūkumų: jeigu žvejui prireikdavo vilnos, jis turėdavo greitai surasti avis auginantį ūkininką, kuriam reikėtų žuvies, kitaip žvejo prekė suges ir praras savo vertę. Jeigu medžiotojui prireikdavo naujos ieties, jis turėjo surasti amatininką, kuriam reikėtų to ką jis gali pasiūlyti, pavyzdžiui žvėries kailio. Kitaip sakant, natūriniai mainai galėjo įvykti tik tuomet, kai vienai sandorio pusei reikėjo to ką siūlė kita sandorio pusė ir pastaroji norėjo gauti tai ką siūlė pirmoji. Ne pati lengviausia užduotis, tiesa?

Bėgant laikui, žmonėms tapo aišku, kad lengviau yra mainytis tais daiktais, kurių visiems visuomet reikia ir kurie gali ilgai išlaikyti savo vertę. Taip atsirado prekiniai pinigai. Pirma kaip pinigai buvo naudojami gyvi gyvuliai, tačiau tokia mainų priemonė taip pat turėjo savų trūkumų – juk nemainysi keleto žuvų į gyvą ožką? Todėl siekiant mainus palengvinti, reikėjo rasti kitokių pinigų formų. Kokios gėrybės ir prekės atlikdavo pinigų vaidmenį, dažniausiai priklausydavo nuo supančių gyvenimo sąlygų. Įvairiausiuose pasaulio regionuose, kaip pinigus žmonės naudojo kavos pupeles, jūros kriaukles, tabaką, grūdus, kašaloto dantis, gintarą, druską bei panašias prekes. Tačiau ilgainiui, didžiausią paklausą įgavo iš įvairių brangių metalų kaldinamo monetos.

Iš brangiųjų metalų kaldinamos monetos išpopuliarėjo labiausiai todėl, kad monetomis buvo pakankamai patogu naudotis, transportuoti ir kadangi jos buvo kaldinamos iš ribotų resursų – pačios savaime turėjo vertę. Seniausios žinomos monetos buvo nukaldintos maždaug 650-600 m. pr. Kr. Lidijoje (dabar – vakarinė Turkijos dalis). Čia monetos buvo gaminamos iš „elektrumo“ (sidabro ir aukso lydinio) ir jomis Lidijos valdovai apmokėdavo savo išlaidas armijai.

Taigi, atsiradę pinigai stipriai pakeitė ekonominius santykius tarp žmonių. Pinigai leido vientisą natūrinių mainų operaciją suskirstyti į du atskirus veiksmus – prekės pardavimą ir prekės pirkimą. Dabar žmogus galėjo iš pradžių savo prekę parduoti, o kitos prekės pirkimą atidėti vėlesniam laikui. Pirkimo momento atidėjimas leido pinigus taupyti ir vėliau juos investuoti. Būtent pinigų investavimas suteikė galimybę kaupti turtą ir būsimus pirkinius planuoti ateityje.

Nors pradėjus naudoti monetas prekyba žymiai palengvėjo ir suklestėjo, tačiau plečiantis prekybos apimtims, stipriai išaugo ir aukso bei kitų brangiųjų metalų poreikis. Metalų vertė kilo, tačiau pačios monetos turėjo turėti santykinai mažesnę nominalią vertę. Taip pat įsigyjant brangesnę prekę, tiek pirkėjui, tiek pardavėjui tekdavo spręsti ir pinigų transportavimo bei jų saugumo klausimus. Kitaip sakant, užtikrinti stabilią, iš brangiųjų metalų nukaldintų pinigų cirkuliaciją, su laiku darėsi vis brangiau ir sunkiau. Dėl šios priežasties, pinigams teko dar kartą pakeisti savo formą ir tapti popieriniais.

Pirmieji popieriniai pinigai atsirado XI a. Kinijoje. Vietos gyventojai juos vadino „skraidančiais pinigais“, kadangi vėjui papūtus, jie galėjo tiesiog išskristi iš rankų. Tam, kad popieriniai pinigai galėtų pakeisti brangiųjų metalų monetas, tokių pinigų leidėjai turėjo savo autoritetu bei disponuojamo turto atsargomis garantuoti, jog jų išleisti pinigai, gali būti iškeisti į atitinkamą kiekį brangiųjų metalų. Dažniausiai popieriniai pinigai būdavo dengiami aukso atsargomis. Žinoma, pinigų istorijoje netrūksta ir kuriozinių popierinių pinigų „padengimo“ atvejų. Pavyzdžiui, XX a. pradžioje, bolševikams pritrūkus aukso ir sidabro atsargų, jų leidžiami popieriniai pinigai buvo „padengti“ tabaku.

Tačiau atsiradus popieriniams pinigams, netrukus pasirodė ir su šia pinigų forma susijusios problemos. Jei popierinių pinigų leidėjas laikydavosi „žaidimo taisyklių“ ir jo leidžiami pinigai būdavo garantuoti valstybės turtu, tuomet ir patys popieriniai pinigai tapdavo patikimu metalinių monetų pakaitalu. Tačiau kaip rodo istorija, pirmieji Europos valdovai nebuvo gerai susipažinę su ekonomikos dėsniais ir nusprendę metalines monetas pakeisti popieriniais pinigais, beveik visuomet neatsispirdavo pagundai prispausdinti tokių pinigų tiek, kiek jiems patiems reikia. Savaime suprantama, kad visai netrukus jie sulaukdavo „dovanos“ vadinamos infliacija, su visomis ją lydinčiomis pasekmėmis – nekontroliuojamai prispausdinus niekuo nepadengtų popierinių pinigų jie nuvertėdavo ir visa piniginė sistema žlugdavo.

Ilgainiui tapo aišku, kad norint užtikrinti popierinių pinigų stabilumą ir žmonių pasitikėjimą jais, būtina atidžiai stebėti ir griežtai kontroliuoti leidžiamų pinigų kiekį bei jų vertę šalies disponuojamo turto, dažniausiai aukso atsargų, atžvilgiu. Tokia sistema buvo pavadinta aukso standartu. Vienokios ar kitokios formos aukso standartas gyvavo iki pat 1971 m., kuomet tuometinis Jungtinių Amerikos Valstijų prezidentas R. Niksonas nutraukė Breton Vudso susitarimą ir sustabdė JAV dolerių keitimo į auksą galimybę. Breton Vudso susitarimas įpareigojo šalis laikytis nustatytos monetarinės politikos, kurios esmė buvo neleisti šalyje leidžiamų pinigų vertei nukrypti daugiau kaip 1 proc. nuo pasaulinės aukso vertės kainos. Šiam susitarimui žlugus, pirmą kartą žmonijos istorijoje buvo panaikinta prekių ir pinigų vertės sąsaja ir pasaulyje įsigalėjo kintamos pinigų vertės sistema. Pinigai dar kartą pakeitė savo formą ir tapo dekretiniais. Apie juos toliau ir pašnekėsime.

Kas yra pinigai – šiuolaikinių pinigų esmė

Dekretiniai pinigai – tai centrinio banko išleisti ir teisėta atsiskaitymo bei mainų priemone paskelbti pinigai, kurie nėra padengti tauriaisiais metalais ar kitomis materialinėmis vertybėmis. Šiuolaikiniai pinigai savaiminės vertės neturi ir žymi tik tam tikrą sutartinę vertę. Iš esmės, dekretiniais pinigais atsiskaitoma todėl, nes gyventojai pasitiki centriniais bankais ir savo šalies vyriausybe. Jei šio pasitikėjimo neliktų, gyventojai nustotų naudoti šiuos pinigus kaip atsiskaitymo ir mainų priemonę. Didžioji dauguma šiuolaikinių pinigų yra dekretiniai.

Pagrindinės pinigų funkcijos ir savybės

Siekiant suprasti kas yra pinigai ir kodėl vieni daiktai gali jais būti, o kiti – ne, būtina išsiaiškinti kas sudaro jų esmę. Kadangi pinigai yra neatsiejama šiuolaikinio gyvenimo dalis, geriausiai pinigų esmę apibrėšime ne pagal jų formą, bet pagal funkcijas, kurias pinigai atlieka mūsų ir šalies ekonominėje veikloje.

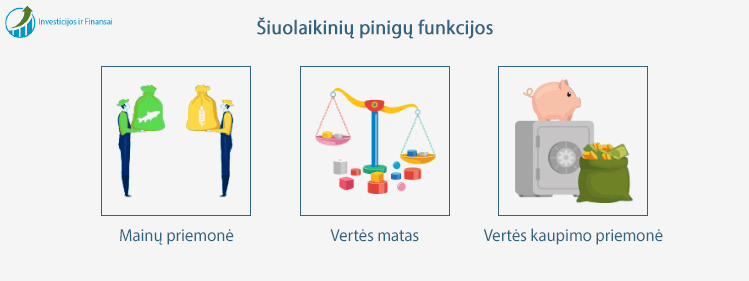

Taigi, šiuolaikiniai pinigai atlieka šias pagrindines funkcijas:

- Mainų priemonės funkciją. Kaip jau išsiaiškinome, natūriniai mainai ekonominėje veikloje paprastai nėra efektyvūs. Tam, kad tokie mainai įvyktų, turi sutapti ne tik abiejų sandorio pusių interesai, bet ir keičiamų daiktų santykinė vertė. Ką daryti jei tau reikia saujos pipirų, o iškeisti turi tik savo ožką? Pinigų, kaip tarpininko tarp abiejų sandorio pusių atsiradimas, stipriai palengvino pačius mainus. Pinigams atliekant mainų priemonės funkciją, visos prekės ir paslaugos yra mainomos ne į kitas prekes ar paslaugas, bet į pinigus, o pinigai – į kitas prekes ar paslaugas.

- Vertės mato funkciją. Pinigų pagalba galime abstraktų ir dažnai subjektyvų daiktų vertės suvokimą įprasminti aiškiai suvokiamu skaičiumi, kas leidžia žymiai lengviau palyginti skirtingų prekių vertes. Prekės vertę išreikštą pinigais, vadiname kaina. Kaina yra aiškiai abiem sandorio pusėms suprantama prekės vertės išraiška, kurios pagrindu prekes galima lyginti tarpusavyje bei derėtis. Sėkmingas sandoris įvyksta tuomet, kai pardavėjas ir pirkėjas randa bendrą susitarimą dėl prekės vertės.

- Vertės kaupimo priemonės funkciją. Ar galėjo natūrinius mainus senovėje vykdantys žmonės taupyti? Praktiškai pritaikomos turto kaupimo ir taupymo galimybės atsirado tik kartu su pinigais. Naudojant pinigus, prekės pardavimo ir pirkimo veiksmus galima atskirti lake, o tai leidžia prekės pirkimą atidėti vėlesniam laikui. Kadangi pardavus prekę ir gavus pinigus nebūtina skubėti pirkti kitos prekės, pinigai suteikia galimybę juos taupyti ir kaupti. Ilgainiui žmonės išmoko ne tik turtą kaupti, bet taip pat sužinojo kaip investuoti pinigus ir uždirbti iš savo investicijų.

Pinigų savybės

Kaip jau galėjote įsitikinti, toli gražu ne visi daiktai gali būti pinigais. Pinigai privalo ne tik atlikti konkrečias funkcijas, bet ir pasižymėti tam tikromis savybėmis. Taigi, kad pinigai galėtų būti pinigais, jie privalo turėti šias savybes:

- Stabilumas – laikui bėgant pinigai turi išlaikyti savo vertę. Jei pinigų vertė staigiai krinta, žmonės nustoja juos naudoti kaip atsiskaitymo priemone ir ieško kitų alternatyvų.

- Dalumas – vienas svarbiausių pinigų privalumų lyginant su natūriniais mainais yra jų dalumas. Žmonėms turėtų būti nesudėtinga atiduoti grąžą, pinigus padalinant į smulkesnes dalis.

- Patvarumas – kadangi pinigų reikia visiems, paprastai jie būna intensyviai naudojami ir keliauja iš rankų į rankas. Todėl pinigai turi būti ilgaamžiai ir atsparūs dėvėjimuisi.

- Atpažįstamumas – pinigai turi būti labai lengvai identifikuojami, tačiau sunkiai klastojami.

- Vienarūšiškumas – visi vienodo nominalo pinigai turi būti tokios pačios vertės.

- Ribotumas – pinigų ribotumas paverčia juos visuotinai vertinama ekonomine preke.

Pagrindinės šiuolaikinių pinigų rūšys

Nors ilgą laiką pinigus buvo galima apčiuopti tik rankomis, tačiau sparčiai vykstant technologinei pažangai, kai kurios šiuolaikinių pinigų rūšys išsivystė taip, kad net neturi materialaus pavidalo. Pagrindines šiuolaikinių pinigų rūšis tikslingiausia būtų įvardinti pagal tai, kaip jie naudojami atsiskaitymuose. Šiomis dienomis pinigai gali būti grynieji – monetos arba banknotai, arba negrynieji – kreditiniai, debetiniai ar elektroniniai pinigai.

Grynieji pinigai – atsiskaitymai grynaisiais pinigais vyksta nuo seno. Populiariausi grynieji pinigai yra metalinės monetos ir popieriniai banknotai. Popieriniai pinigai labiausiai išpopuliarėjo XIX a. antroje pusėje. Nuo tada, metalinės monetos daugiausiai naudojamos kaip mažesnės nominalios vertės pinigai. Reikėtų paminėti, kad nepaisant to, jog atsiskaitymai kortelėmis jau sparčiai vejasi atsiskaitymus grynaisiais pinigais, mokėti už prekes monetomis arba banknotais, vis dar yra labai populiaru ne tik Lietuvoje, bet ir didžiojoje dalyje Europos.

Negrynieji pinigai – tai pinigai, turintys visas pinigams būdingas savybes, kurių forma yra išreikšta ne fizinėmis monetomis ar banknotais, bet elektroniniais impulsais. Negrynieji pinigai gali būti saugomi specialioje magnetinėje ar skaitmeninėje laikmenoje arba tiesiog būti įrašyti į duomenų bazę. Atsiskaitymai negrynaisiais pinigais dažniausiai atliekami tiesioginiu debetu, kredito pavedimu, mokėjimo kortele, elektroninių pinigų bei kitų panašių mokėjimo metodų pagalba. Susipažinkime trumpai su kiekvieno atsiskaitymo būdo pagrindiniais niuansais.

- Tiesioginis debetas – tai atsiskaitymo būdas, kai turėdamas mokėtojo sutikimą, mokėjimo operaciją inicijuoja pats pinigų gavėjas, nusirašydamas atitinkamą pinigų sumą iš mokėtojo sąskaitos. Šis atsiskaitymo būdas yra labai populiarus atliekant periodiškai pasikartojančius mokėjimus (pavyzdžiui mokėjimai už telekomunikacijų ar kitas abonentines sutartis).

- Kredito pavedimas – tai atsiskaitymo būdas, kai piniginės lėšos yra nuskaitomos nuo mokėtojo sąskaitos, mokėtojo iniciatyva ir pervedamos į pinigų gavėjo sąskaitą. Stipriai išpopuliarėjus elektroninei bankininkystei, kredito pavedimai tapo vienu dažniausiai naudojamu atsiskaitymo būdų. Šis atsiskaitymo būdas ypač plačiai naudojamas el. komercijos srityje, atsiskaitant už prekes bei paslaugas.

- Mokėjimo kortelės – tai dažniausiai naudojamas atsiskaitymo negrynaisiais pinigais būdas. Mokėjimo kortelės skirstomos į kredito ir debito. Kredito kortelės paprastai turi nustatytą kredito limitą, todėl tokios kortelės savininkas gali išleisti daugiau pinigų nei yra jo sąskaitoje. Debito kortelės tokios galimybės neturi.

- Elektroniniai pinigai – tai elektroninių pinigų leidėjų į apyvartą išleidžiama ir elektroninėse laikmenose saugoma piniginė vertė, skirta mokėjimo operacijoms atlikti. Esminis skirtumas tarp elektroninių pinigų ir kitų atsiskaitymo priemonių yra tas, kad atsiskaitant elektroniniais pinigais, vartotojui nebūtina turėti banko sąskaitos. Skirtingai nuo kitų, anksčiau aptartų atsiskaitymo priemonių, elektroniniai pinigai yra pervedami tiesiogiai tarp vartotojų, o ne iš vienos banko sąskaitos į kitą. Geriausiai pasaulyje žinoma ir naudojama elektroninių pinigų mokėjimo sistema yra „PayPal“.

Pinigų pasiūla ir paklausa – arba kaip kuriami šiuolaikiniai pinigai?

Kiekvienu momentu šalies ekonomikoje yra tam tikras prekių ir paslaugų kiekis bei tam tikras kiekis pinigų, kuriais galima už šias prekes ir paslaugas sumokėti. Tuo atveju, jei prekių kiekis šalyje didėja, o pinigų kiekis nesikeičia – kiekvieno ekonomikoje cirkuliuojančio piniginio vieneto vertė kyla, pinigai tampa vertingesni ir prekių kainos krenta. Iš kitos pusės, jei prekių kiekis ekonomikoje išlieka toks pat, tačiau padidėja pinigų kiekis – kiekvieno piniginio vieneto vertė mažėja, pinigai nuvertėja ir prekių kainos kyla.

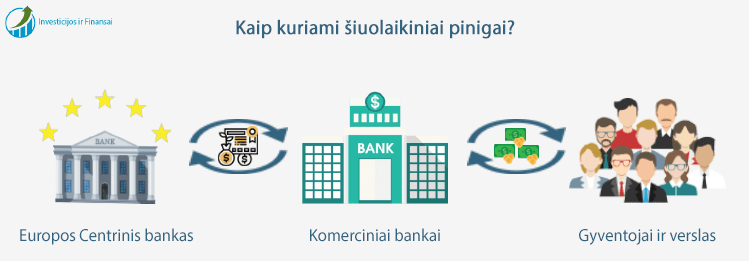

Pinigų vertei nuolat kintant, šalies gyventojai bei užsienio investuotojai gali prarasti pasitikėjimą tokiais pinigais, todėl kiekvienai savo pinigus turinčiai valstybei, labai svarbu siekti išlaikyti stabilią pinigų perkamąją galią. Bene svarbiausia pinigų perkamosios galios išlaikymo sąlyga yra jų kiekio ekonomikoje reguliavimas. Kitaip sakant, svarbu surasti tinkamą pusiausvyrą tarp pinigų pasiūlos ir jų paklausos. Tačiau kas reguliuoja pinigų pasiūlą ir jų paklausą? Kas prigamina papildomų pinigų kai jų trūksta ir kokiu būdu juos ištraukia iš mūsų kišenių, kai pinigų tampa per daug? Kadangi Lietuva yra Europos Sąjungoje, kaip pavyzdį aptarsime, taip vadinamos Eurosistemos pagrindinius pinigų politikos principus.

Eurosistema – tai euro zonos pinigų politikos formavimo institucija, kurią sudaro Europos Centrinis Bankas ir kitų valstybių narių, kurių valiuta yra euras, centriniai bankai. Pagrindinis Eurosistemos tikslas yra užtikrinti kainų stabilumą euro zonoje. Iš esmės, euro zonos monetarinę politiką turėtų formuoti Europos centrinių bankų sistema (bankinė sistema, kurią sudaro Europos centrinis bankas ir kitų valstybių narių centriniai bankai), tačiau kol Europos Sąjungoje yra valstybių neįsivedusių euro, šią funkciją atlieka Eurosistema.

Taigi, paprastai kalbant, Eurosistemai priklausančios bankinės institucijos užsiima pinigų kiekio šalių ekonomikose reguliavimu. Dažniausiai naudojama pinigų kiekio ekonomikoje reguliavimo priemonė – tai palūkanų normos keitimas. Žemos palūkanų normos didina pinigų pasiūlą ekonomikoje ir skatina šalies gyventojus bei verslininkus aktyviau skolintis ir vartoti. Tokiu būdu sukuriamos palankios sąlygos verslo vystymuisi ir šalies ūkio augimui. Tačiau bėgant laikui, žemos palūkanų normos paveikia kainų lygį ir prekių kainos pradeda kilti. Palūkanų normą pakėlus, pinigų pasiūla sumažėja, todėl ir skolinimosi galimybės tampa nebe tokios patrauklios kaip anksčiau. Skolinimuisi bei vartojimui mažėjant, kartu prislopinamas ir prekių kainų augimas.

Maždaug taip apie savo šalies finansus ir ekonomiką, spaudoje, televizijoje ar internete, aiškina dauguma ekonomistų bei kitokių finansų specialistų. Tačiau iš tokių paaiškinimų, paprastam, su finansais ir pinigų rinka mažai ką bendro turinčiam žmogui, taip ir lieka neaišku, kokiais būdais kažkoks palūkanų reguliavimas gali įtakoti pinigų kiekį šalies gyventojo piniginėje. Pabandysime aiškiai ir glaustai paaiškinti kaip kuriami šiuolaikiniai pinigai.

Kaip kuriami pinigai?

Pinigų politiką Europos Centrinis bankas įgyvendina per kiekvienoje šalyje veikiančius komercinius bankus. Vykdydami savo veiklą komerciniai bankai skolinasi išorinius pinigus iš centrinio banko. Išorinio skolinimosi kainą, arba kitaip sakant – pinigų kainą, nustato būtent centrinis bankas, reguliuodamas palūkanų normą. Akivaizdu, kad sąlygos, kuriomis komerciniai bankai gali pasiskolinti, tiesiogiai atsiliepia ir šių bankų klientams. Jei komerciniai bankai skolinasi mažomis palūkanomis, tuomet ir jų išduodamos paskolos yra pigesnės.

Gavę išorinį finansavimą iš centrinio banko, komerciniai bankai gali pradėti kurti taip vadinamus vidaus pinigus. Vidaus pinigai yra sukuriami kiekvieną kartą, kai bet kokiame komerciniame banke yra suteikiama nauja būsto, verslo, vartojimo ar kita paskola. Čia kyla ssminis skirtumas tarp išorinių pinigų, kuriuos gauna komerciniai bankai, ir vidaus pinigų, kurie kuriami išduodant paskolas. Išoriniai pinigai yra niekieno įsipareigojimas, o vidaus pinigai – tai konkretaus asmens skola ir įsipareigojimas ją atidirbti.

Taigi, šiuolaikiniai pinigai, iš esmės yra pinigų banknote nurodytos vertės skola, kurią kažkas yra pasiskolinęs iš komercinio banko ir įsipareigojęs šią vertę atidirbti. Ši skola, kaip ir įprastas skolos raštelis, gali būti perduodama kitiems žmonėms bei asmenims mainais už prekes ar paslaugas. Pagrindinis bankų rūpestis yra kontroliuoti, kad visi jų skolininkai laiku įvykdytų savo įsipareigojimus ir pasiskolintą vertę atidirbtų, kadangi pinigai, kaip vertės atitikmuo, ekonomikoje turi prasmę tik tada, kai jų vertę atitinkanti skola yra reali ir pagrįsta konkrečiu darbu.

Pinigai - tai geras tarnas, bet blogas šeimininkas

Arabų liaudies išmintis byloja, kad pinigai yra geras tarnas, bet blogas šeimininkas. Nuo seniausių laikų pinigai žmonėms buvo reikalingi kaip mainų palengvinimo, daiktų vertės nustatymo bei turto kaupimo priemonė. Atsiradus pinigams, žymiai paspartėjo ekonomikos plėtra bei pagerėjo žmonių gyvenimo kokybė. Būtent pinigai, didžia dalimi padarė mūsų pasaulį tokiu, koks jis yra dabar. Tačiau reikėtų nepamiršti, kad pinigai – tai žmogaus rankų kūrinys, todėl jie turi paklūsti žmogui, o ne atvirkščiai.