Vartojamoji paskola – tai vartojamasis kreditas jūsų poreikiams tenkinti. Straipsnyje sužinosite kas yra vartojimo paskola, koks paskolos vartojimui variantas jums yra pats tinkamiausias kiekvienoje situacijoje ir kaip pasirinkti geriausiai jūsų poreikius atitinkantį vartojamosios paskolos pasiūlymą.

| Bendrovė | Paskolos suma | Terminas | Palūkanos | Paraiškos pildymas |

|---|---|---|---|---|

FinBee |

300 - 25000 Eur |

12 - 84 mėn. |

Nuo 7% |

Gauti paskolą |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

||||

Vivus |

300 - 15000 Eur |

3 - 84 mėn. |

Nuo 9% |

Gauti paskolą |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

||||

Savy |

300 - 30000 Eur |

3 - 120 mėn. |

Nuo 8% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

||||

FjordBank |

600 - 20000 Eur |

12 - 84 mėn. |

Nuo 5% |

Gauti paskolą |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

||||

|

FinBee |

| Gauti paskolą |

| Paskolos suma |

|

300 - 25000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 7% |

|

Preliminarios sąlygos: Paskolos suma: 10000€; Paskolos terminas: 60 mėn; Fiksuotoji metinė palūkanų norma: 10%; Vienkartinis sutarties sudarymo mokestis: 4%; Mėnesinis administravimo mokestis: 0.37%; BVKKMN: 17.76%. Konkretų paskolos pasiūlymą kiekvienam klientui pateikiame individualiai, įvertinę jo galimybes grąžinti paskolą. Todėl Jums siūlomos sąlygos gali skirtis nuo tų, kurias matote šiame pavyzdyje. |

|

|

|

Vivus |

| Gauti paskolą |

| Paskolos suma |

|

300 - 15000 Eur |

| Paskolos terminas |

|

3 - 84 mėn. |

| Palūkanos |

|

Nuo 9% |

|

Standartinės Bendros Vartojimo Kredito Kainos Metinės Normos (BVKKMN) skaičiavimo pavyzdys: Bendra vartojimo kredito suma – 3000€, 33 mėn. terminui, bendra kredito gavėjo mokama suma – 4916,01€, bendra vartojimo kredito kainos metinė norma (BVKKMN) – 46,3%, mėnesinė įmoka – 148,97€, administravimo mokestis – 10,8%, metinė palūkanų norma – 22%. |

|

|

|

Savy |

| Gauti paskolą |

| Paskolos suma |

|

300 - 30000 Eur |

| Paskolos terminas |

|

3 - 120 mėn. |

| Palūkanos |

|

Nuo 8% |

|

Pavyzdžiui, skolinantis 30000 EUR, sutartį sudarant 120 mėn. terminui, fiksuotoji metinė palūkanų norma - 5%, tarpininkavimo mokestis 4.7%, mėnesinis tarpininkavimo mokestis, skaičiuojamas nuo paskolos likučio 0.29%, BVKKMN (bendroji vartojimo kredito kainos metinė norma) - 10.04%, eilinės mėnesio įmokos suma - 371.64 EUR, Jums pervedama paskolos suma - 30000 EUR, visa grąžinama paskolos suma - 46006.8 EUR. |

|

|

|

FjordBank |

| Gauti paskolą |

| Paskolos suma |

|

600 - 20000 Eur |

| Paskolos terminas |

|

12 - 84 mėn. |

| Palūkanos |

|

Nuo 5% |

|

Pavyzdžiui, skolinantis 5 000 €, sutartį sudarant 48 mėn. laikotarpiui, metinė palūkanų norma – 4,5 %, mėnesinis administravimo mokestis – 0,45 % (bet ne mažiau 7 €) nuo visos kredito sumos, bendra vartojimo kredito gavėjo mokama suma – 6552,84 €, mėnesio įmoka – 136,52 €, bendra vartojimo kredito kainos metinė norma – 14,88 %. |

|

|

Šiuolaikinis gyvenimo būdas reikalauja tikrai nemažų išlaidų. Įvairios pramogos ir kelionės, mokslas ir žinios, sveikata ir vaikai – visi šie gyvenimo aspektai kažkiek kainuoja, todėl kartais net ir pakankamai geras pajamas turintys žmonės, tiesiog pritrūksta pinigų didesniam pirkiniui ar netikėtai atsiradusioms išlaidoms apmokėti. Natūralu, kad greičiausias tokios situacijos sprendimo būdas yra paskola. Tiesą sakant, dar niekada istorijoje nebuvo taip paprasta ir pigu pasiskolinti savo asmeninėms reikmėms. Pakankamai pigūs vartojamieji kreditai leidžia žymiai greičiau realizuoti savo planus, patenkinti vis didėjančius poreikius bei išpildyti didžiausias svajones.

Tačiau iš kitos pusės, šiandieninėje vartotojiškoje visuomenėje, iš tiesiog milžiniško kiekio pačių įvairiausių pasiūlymų skolintis, išsirinkti tinkamiausią tampa sudėtinga net ir labai gerus finansinius įgūdžius turinčiam žmogui. Todėl šiame straipsnyje išsiaiškinsime kas yra vartojimo paskola bei aptarsime ką apskritai apie vartojimo paskolas privalo žinoti kiekvienas dėl jos kreiptis planuojantis klientas ir kaip išsirinkti labiausiai savo poreikius atitinkantį vartojamos paskolos pasiūlymą. Taigi, skirkite truputį savo brangaus laiko, kadangi dabar susipažinsite su populiariausia Lietuvoje vartojimo kredito forma – vartojimo paskola.

Vartojimo paskola – kas tai yra?

Vartojimo paskola – tai tik fiziniam asmeniui išduodamas vartojimo kreditas, kuris paprastai skiriamas nedidelėms išlaidoms arba asmeniniams vartotojo poreikiams finansuoti. Vartojamosios paskolos visuomet yra suteikiamos be užstato. Tačiau nesupraskite klaidingai – tai nėra tiesiog paskola be užstato. Kadangi vartojamoji paskola suteikiama fiziniam asmeniui, ją suteikęs paskolos davėjas supranta, jog šiuo konkrečiu atveju, paskolos užstatas yra pats fizinis asmuo ir jo sugebėjimas ateityje uždirbti pinigus, iš kurių jis per tam tikrą laiką ir sugebės grąžinti gautą paskolą. Nors Lietuvoje suteikiami vartojamieji kreditai paprastai neviršija 15-20 tūkst. eurų, apskritai vartojamosios paskolos negali būti didesnės nei 75 tūkst. eurų. Dėl palyginus nedidelių skolinamų sumų, vartojimo paskolos yra grąžinamos anuitetiniu būdu – kiekvieną mėnesį asmuo moka nustatytą grąžinamo kredito dalį ir palūkanas. Visi reikalavimai dėl vartojamos paskolos suteikimo, informavimo bei grąžinimo anksčiau laiko yra nustatyti vartojimo kredito įstatyme.

Priklausomai nuo kredito davėjo, vartojimo paskolos gavimas gali užtrukti nuo keleto dienų iki kelių savaičių, todėl skolintis tokiu būdu patartina asmenims, kuriems pinigų nereikia itin skubiai. Reikia paminėti, kad vartojamoji paskola – tai laisvo naudojimo kreditas. Kitaip sakant, paskolą gavusiam klientui nereikia pranešti, kur ir kaip jis išleidžia gautus pinigus. Klientui svarbiausia laikytis sudarytos vartojimo kredito sutarties sąlygų ir laiku mokėti periodines įmokas. Tai reiškia, kad vartojimo kreditas gali padėti įgyvendinti pačius įvairiausius jūsų sumanymus: nuo buitinės technikos atnaujinimo iki išlaidų mokslams finansavimo.

Taigi, vartojamosios paskolos leidžia įsigyti tai, kas reikalinga dabar, o atsiskaityti palaipsniui per tam tikrą laikotarpį. Vartojimo paskolos ypač populiarios tampa ekonomikai kylant, kai paprasti žmonės turi didelius lūkesčius ir nebijo skolintis. Paskolos vartojimui dažniausiai imamos šiems tikslams:

- Asmeninėms ar nenumatytoms išlaidoms. Gyvenime kartais nutinka netikėti įvykiai, kurie pareikalauja iš anksto nesuplanuotų finansinių išlaidų. Tokiu atveju, kad paskola būtų suteikta greičiau, galima kreiptis ir dėl vartojimo paskolos internetu suteikimo. Taip pat galima pasiskolinti ir asmeninėms išlaidoms, kai žmogus tiesiog nori finansuoti atsiradusius poreikius.

- Būsto remontui. Norite atsinaujinti savo būstą, tačiau tam nepakanka turimų pinigų? Vartojamoji paskola būstui yra puiki išeitis tiems, kuriems reikia nedelsiant pradėti būsto interjero atnaujinimo darbus.

- Automobiliui įsigyti. Vienas dažniausių atvejų, kai žmonės kreipiasi dėl paskolos suteikimo – tai vartojimo paskola automobiliui. Šią paskolą galima naudoti perkant naują arba dėvėtą automobilį ir skirtingai nuo autolizingo paslaugos, klientui nereikia užstatyti perkamos transporto priemonės. Iš gautų vartojamo kredito lėšų galima padengti visą arba tik dalį automobilio kainos.

- Mokslams. Aukštasis mokslas šiais laikais tikrai nėra pigus, todėl pinigų trūkumą dažnai pajunta ir studentai. Vartojamasis kreditas mokslams leidžia finansuoti studijoms būtinas išlaidas, o pasiskolintus pinigus galima grąžinti dalimis per susitartą laikotarpį.

- Buitinei technikai ar kitiems daiktams pirkti. Vartojamoji paskola gali būti puiki išeitis siekiant atsinaujinti buitinę techniką ar įsigyti kitą brangiau kainuojantį daiktą.

Vartojimo paskolų privalumai

Taigi, akivaizdu, kad vartojamos paskolos yra vienas patogiausių būdų paprastiems žmonėms pasiskolinti ir turi tikrai nemažai privalumų, palyginus su kitomis skolinimosi formomis. Išnagrinėję paskolų rinkoje esančius pasiūlymus, mes galime išskirti šiuos pagrindinius vartojimo paskolų privalumus:

- Nereikalingas užstatas. Bene didžiausias vartojamosios paskolos privalumas yra tas, kad jai gauti nereikalingas joks užstatas. Apskritai, jokios vartojimo paskolos įkeičiant turtą nėra išduodamos, todėl kreipiantis į pasirinktą kredito įstaigą dėl paskolos, jums tiesiog reikės parodyti, kad jūsų gaunamų pajamų užtenka prašomam kreditui grąžinti. Tai labai patogu tiems žmonėms, kurie neturi arba tiesiog nenori savo turto įkeisti kreditoriui.

- Mažesnės palūkanos nei greitųjų kreditų. Pasirinkus vartojimo paskolą klientas gali tikėtis apie 10-20 proc. metinės palūkanų normos. Žinoma, tiksli palūkanų norma konkrečiam klientui bus pasiūlyta tik atlikus jo mokumo vertinimą, tačiau bendru atveju, vartojamųjų paskolų palūkanos yra žymiai mažesnės už greitųjų kreditų bendrovių siūlomas palūkanas. Kadangi vartojimo kreditas yra išduodamas be jokio užstato, metinė paskolos palūkanų norma priklauso nuo kliento rizikingumo ir jo gebėjimo grąžinti paskolą sutartomis sąlygomis. Taigi, vartojimo kreditai mažiausiomis palūkanomis yra išduodami tik aukštą kredito reitingą turintiems klientams.

- Pakankamai ilgas grąžinimo terminas. Lietuvoje paskolos vartojimui dažniausiai gali būti suteikiamos iki 7 metų. Toks ilgas paskolos grąžinimo terminas klientui leidžia mokėti mažesnes periodines įmokas ir stipriai palengvina paskolos grąžinimą. Iš kitos pusės taip pat reikėtų nepamiršti, kad kuo ilgesnis paskolos grąžinimo laikotarpis, tuo daugiau palūkanų yra sumokama, todėl grąžinimo terminą reikėtų pasirinkti protingai.

- Laisvo naudojimo paskola. Kaip jau minėjome, paskolos vartojimui – tai laisvo naudojimo kreditai, todėl klientui dažniausiai nereikia pateikti jokios informacijos paskolos davėjui apie tai, kaip leidžiami pasiskolinti pinigai. Svarbiausias dalykas pasiėmus vartotojišką paskolą yra laiku vykdyti pasirašytą sutartį ir grąžinti gautą kreditą pagal sutartas sąlygas.

- Pakankamai didelės paskolų sumos. Lietuvoje gali būti suteikiami 15-20 tūkst. eurų dydžio vartojamieji kreditai, todėl kreditą gavę klientai gali būti tikri, jog gautų paskolos lėšų jiems visiškai užteks visų savo poreikių patenkinimui.

Vartojimo paskolų trūkumai

Nors vartojimo paskolos ir yra vienas optimaliausių būdų skolintis, tačiau iš kitos pusės jos pasižymi ir tam tikrais trūkumais, kuriuos taip pat turėtumėte žinoti:

- Paskolos suteikimo laikas. Vartojimo paskolos nėra išduodamos per keletą minučių, kaip greitieji kreditai. Bankuose atsakymo dėl paskolos suteikimo paprastai tenka laukti apie savaitę. Kiek greičiau stengiasi dirbti tarpusavio skolinimosi platformos, kuriose paskola dažniausiai yra sufinansuojama per kelias dienas. Tačiau čia paskolos išdavimo greitis daugiausiai priklauso nuo platformoje užsiregistravusių investuotojų aktyvumo, todėl kartais ir taip vadinamos „paskolos tarp žmonių“ tenka palaukti truputį ilgiau.

- Didesnės palūkanos nei paskolų su užstatu. Nors vartojamųjų paskolų palūkanos yra stipriai mažesnės nei greitųjų kreditų, tačiau paskola įkeičiant turtą visuomet bus pigesnė už bet kokį vartojimo kreditą. Taip yra todėl, kad turto įkeitimas stipriai mažina skolinimo riziką, todėl paskolos davėjas gali pasiūlyti žymiai mažesnes palūkanas ir ilgesnį kredito grąžinimo terminą.

Kada vartojimo paskola yra geriausias pasirinkimas?

Kaip matote, vartojamosios paskolos turi savų privalumų ir trūkumų, todėl kyla klausimas – kada verta rinktis būtent paskolą vartojimui, o kada geriau paieškoti kito sprendimo?

Bendru atveju, vartojimo paskolos yra pigesnis skolinimosi būdas nei greitieji kreditai, tačiau iš kitos pusės jos nėra suteikiamos tiesiog per kelias minutes, čia ir dabar. Paskolos vartojimui dažniausiai būna didesnės vertės ir joms taikomas ilgesnis grąžinimo terminas, todėl jos labiausiai tinka iš anksto suplanuotiems ir neskubiems pirkiniams. Nedidelės vertės ir skubiai reikalingas paskolas, itin kokybiškai finansuoja greitųjų kreditų bendrovės, todėl jei nedidelės sumos pinigų prireikė tuojau pat, vartojimo paskola tikriausiai nebūtų pats optimaliausias pasirinkimas.

Taip pat reikėtų įvertinti ir paskolos grąžinimo terminus. Nors vartojamos paskolos ir pasižymi pakankamai ilgais kredito grąžinimo terminais, tačiau jei sieksite pasiskolinti didelę sumą labai ilgam terminui (pavyzdžiui 20 metų), tokiu atveju sunkiai rasite kreditorių, kuris suteiktų paskolą be užstato tokiam laikotarpiui.

Taigi, apibendrinus būtų galima teigti, kad vartojamoji paskola geriausiai tinka kai:

- Išlaidos yra iš anksto suplanuotos arba neskubios.

- Reikalinga ne didesnė kaip 15-20 tūkst. eurų dydžio paskola.

- Paskola reikalinga ne ilgesniam kaip 7 metų terminui.

- Nenorite įkeisti savo turto kreditoriui.

Iš kitos pusės, vartojimo kreditas nėra pats geriausias pasirinkimas kai:

- Būtina greita paskola čia ir dabar.

- Siekiate pasiskolinti palyginus nedidelę sumą pinigų.

- Paskolą galite grąžinti per keletą mėnesių.

- Siekiate pasiskolinti didelę pinigų sumą ilgam laikotarpiui.

Kur galiu kreiptis dėl vartojimo paskolos suteikimo?

Jei nusprendėte, kad jums reikalinga vartojimo paskola, dėl jos suteikimo Lietuvoje galite kreiptis į šiuos kredito davėjus:

- Komercinius bankus

- Kredito unijas

- Tarpusavio skolinimo platformas

- Kitus vartojimo kredito davėjus

Kreiptis dėl paskolos suteikimo visiškai nesudėtinga, tai galite padaryti net neišėję iš namų, pasirinkto kredito davėjo internetinėje svetainėje. Dauguma kredito davėjų savo internetinėse svetainėse turi specialias paskolų skaičiuokles, kuriose įvedę prašomos suteikti paskolos dydį bei pageidaujamą grąžinimo terminą, galėsite susipažinti su preliminaria mėnesine įmoka ir vartojamosios paskolos kaina. Jei preliminarios sąlygos jus tenkina, tuomet belieka tik užpildyti paskolos paraišką ir ją pateikti kredito davėjui. Pagal paraiškos duomenis kredito davėjas galės tiksliai įvertinti jūsų finansines galimybes ir pateikti konkretų vartojimo paskolos pasiūlymą. Jei pateiktas pasiūlymas jus tenkina, tuomet kredito davėjo darbuotojai dažniausiai susisiekia asmeniškai, atsiunčia parengtą paskolos sutartį bei padeda užpildyti reikiamus dokumentus. Vartojimo kredito sutartį paprastai galima pasirašyti ir elektroniniu būdu, o sutartį pasirašius, pinigai jau tą pačią dieną būna pervedami į jūsų sąskaitą.

Pagrindiniai reikalavimai vartojimo kreditui gauti

Vartojimo kreditai gali būti išduodami ne mažiau kaip 18 metų turintiems ir gaunantiems nuolatines pajamas Lietuvos Respublikos piliečiams. Taip pat, visi vartojamieji kreditai Lietuvoje yra išduodami vadovaujantis Lietuvos banko parengtais atsakingo skolinimo nuostatais. Prieš suteikdamas paskolą kredito davėjas privalo įvertinti kliento mokumą, gaunamas pajamas, turimus finansinius įsipareigojimus, asmens kredito istoriją bei kitus svarbius kriterijus. Yra žiūrima, kad bendra turimų finansinių įsipareigojimų dalis per mėnesį neviršytų 40 proc. visų tvarių kliento gaunamų pajamų.

Skolindamas pinigus kredito davėjas prisiima tam tikrą riziką, todėl kiekvieno kliento situacija būna atidžiai išanalizuojama ir įvertinamos realios kliento galimybės laiku įvykdyti prisiimtus finansinius įsipareigojimus grąžinant kreditą. Vertinant kliento pajamas yra atsižvelgiama ne tik į jų dydį, bet ir struktūrą – ar tai atlyginimas, ar individualios veiklos pajamos ir pan. Taip pat atsižvelgiama į kliento gyvenamąją vietą (miestas, kaimas, butas ar nuosavas namas), šeimyninę padėtį bei kitus svarbius aspektus. Visi šie aspektai yra labai svarbūs, kadangi kredito davėjas ne tik turi įsitikinti, kad klientas, gavęs vartojimo paskolą, sugebės ją laiku grąžinti, bet taip pat turės pakankamai pinigų būtinosioms šeimos bei namų išlaikymo išlaidoms padengti.

Kaip išsirinkti geriausią vartojimo paskolos pasiūlymą?

Šiuo metu internete galime sutikti tikrai nemažai vartojimo paskolas siūlančių kredito bendrovių pasiūlymų. Paskolos vartojimui išsirinkimas yra labai atsakingas finansinis žingsnis, todėl norint neapsigauti ir išsirinkti pigiausią vartojimo paskolą, būtinai kreipkitės į keletą kredito bendrovių ir palyginkite jų pasiūlytas sąlygas tarpusavyje. Toks paskolų palyginimas jums padės pasiskolinti geriausiomis sąlygomis ir išsirinkti labiausiai jūsų poreikius atitinkantį paskolos pasiūlymą.

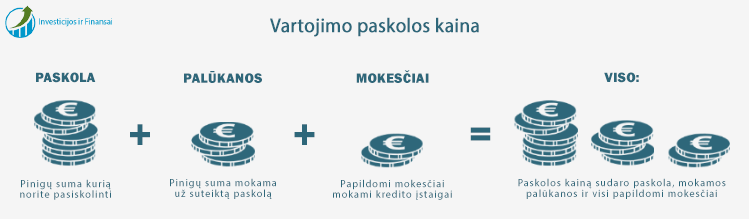

Taigi, užpildžius paskolos paraišką ir kredito davėjui įvertinus jūsų finansines galimybes, jums bus pateiktas vartojamosios paskolos pasiūlymas. Primygtiniai rekomenduojame labai atidžiai ir įdėmiai perskaityti visas jums siūlomas sąlygas ir atkreipti dėmesį, kad vartojimo paskolos kainą gali sudaryti ne tik pati paskola, bet palūkanos, sutarties sudarymo, administravimo bei kiti tarpininkavimo mokesčiai.

Kredito davėjai, pateikdami vartojimo paskolos pasiūlymą, privalo jame nurodyti bendrą vartojimo kredito sumą, bendrą vartojimo kredito kainą, bendrą vartojimo kredito gavėjo mokamą sumą bei kitą vartojimo kredito įstatyme numatytą informaciją. Tam, kad vartojimo paskolų palyginimas būtų kuo objektyvesnis ir tikslesnis, mums reikėtų susipažinti su svarbiausiais terminais, kurie leis tinkamai palyginti siūlomo suteikti vartojimo kredito dydį bei galutinę jo kainą:

- BVKS (Bendra vartojimo kredito suma) – tai kredito suma, kuri suteikiama pagal vartojimo kredito sutartį.

- BVKK (Bendra vartojimo kredito kaina) – tai visos išlaidos, įskaitant palūkanas ir bet kuriuos kitus su vartojimo kredito sutartimi susijusius mokesčius, kuriuos jūs turėsite sumokėti kredito davėjui.

- BVKGMS (Bendra vartojimo kredito gavėjo mokama suma) – tai bendros vartojimo kredito sumos ir bendros vartojimo kredito kainos suma (BVKS+BVKK). Kitaip sakant, šis dydis parodo kiek iš viso pinigų už suteiktą vartojimo paskolą jūs turėsite grąžinti.

- VKPN (Vartojimo kredito palūkanų norma) – tai procentiniu dydžiu išreikšta metinė palūkanų norma, taikoma išmokėtai vartojimo kredito daliai.

- BVKKMN (Bendros vartojimo kredito kainos metinė norma) – tai bendra vartojimo kredito kaina, išreikšta metiniu procentų dydžiu. Jei vartojimo kredito palūkanų norma parodo kiek palūkanų jūs sumokėsite už gautą paskolą, tai į bendrą vartojimo kredito kainos metinę normą, be mokamų palūkanų yra įtraukiami ir kiti su vartojimo paskola susiję mokesčiai. Šis dydis labai patogus lyginant skirtingą kainodarą taikančių kredito bendrovių pasiūlymus. Pavyzdžiui, kai vienos bendrovės siūlo mažesnę metinę palūkanų norma, tačiau taiko didesnius administravimo ar tarpininkavimo mokesčius ir atvirkščiai.

Skolinkitės atsargiai ir atsakingai

Prieš kreipdamiesi į pasirinktas kredito bendroves, būtinai pasitikrinkite ar šios bendrovės yra įrašytos į Lietuvos banko skelbiamą viešąjį vartojimo kredito davėjų sąrašą. Visi vartojimo kredito skolinimo veikla užsiimantys juridiniai asmenys privalo būti šiame sąraše, todėl jei paslaugas siūlančios bendrovės sąraše nerandate, vadinasi ji veikia nelegaliai ir jūs, kaip kredito gavėjas, stipriai rizikuojate skolindamiesi iš tokios bendrovės.

Taip pat atminkite, kad naudodamiesi bet kokiomis finansavimo paslaugomis, jūs visuomet prisiimate ir tam tikrus finansinius įsipareigojimus, todėl svarstant dėl skolinimosi galimybių, būtinai įvertinkite savo asmeninę finansinę padėtį. Juk visuomet yra rizika, kad pasikeitus situacijai gali žymiai suprastėti ir jūsų finansinė padėtis. Todėl prieš priimant sprendimą imti vartojimo paskolą, rekomenduojame tiksliai pasiskaičiuoti, kokio dydžio periodinę paskolos įmoką galėtumėte mokėti, kad paimtas kreditas netaptų našta jūsų bei jūsų šeimos biudžetui.

Taip pat siūlytume gerai pagalvoti ar jums tikrai šiuo momentu yra reikalingas vartojimo kreditas. Gal būt norimą pirkinį būtų galima nusipirkti tiesiog kurį laiką pataupius? Juk ne veltui sakoma, kad skolinamės svetimus pinigus, o grąžinti tenka savus. Kad ir kaip skaičiuotume, vartojamoji paskola yra vienas brangiausių būdų skolintis, todėl be pasiskolintų pinigų reikės grąžinti ir palyginus nemenkas palūkanas. Taigi, prieš dedant parašą ant vartojimo paskolos sutarties, primygtinai siūlome dar kartą gerai apsvarstyti kokiu tikslu skolinatės bei ar jums tikrai dabar reikia to dalyko, dėl kurio ketinate skolintis. Skolinkitės atsakingai!