Tarpusavio skolinimas arba P2P skolinimas – tai sparčiai populiarėjantis uždarbio būdas. Sužinokite kas yra P2P paskolos, kaip jos veikia ir kur galite užsidirbti skolindami savo pinigus kitiems.

| Platforma | Investavimo sritis | Palūkanų norma | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Verslo paskolos Sunkioji technika |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

Investuoti |

|

NT paskolos |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

Investuoti |

|

NT paskolos |

10,50% |

100 Eur |

- |

Investuoti |

|

NT paskolos |

12% |

100 Eur |

- |

Investuoti |

|

Vartojimo paskolos |

14% |

10 Eur |

- |

Investuoti |

|

Vartojimo paskolos |

12% |

10 Eur |

- |

Investuoti |

|

Vartojimo paskolos Verslo paskolos |

16% |

20 Eur |

1 % nuo investuotos sumos 3 mėn. |

Investuoti |

|

Vartojimo paskolos |

11% |

10 Eur |

- |

Investuoti |

| Platforma | Investavimo sritis | Palūkanų norma | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Verslo paskolos Sunkioji technika |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

NT paskolos |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

NT paskolos |

11,50% |

100 Eur |

- |

| Investuoti | ||||

|

|

NT paskolos |

12% |

100 Eur |

- |

| Investuoti | ||||

|

|

Vartojimo paskolos |

14% |

10 Eur |

- |

| Investuoti | ||||

|

|

Vartojimo paskolos |

12% |

10 Eur |

- |

| Investuoti | ||||

|

|

Vartojimo paskolos Verslo paskolos |

16% |

20 Eur |

1 % nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Vartojimo paskolos |

11% |

10 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Investavimo sritis |

|

Verslo paskolos Sunkioji technika |

| Palūkanų norma |

|

12,12% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

2% 30 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

NT paskolos |

| Palūkanų norma |

|

11,58% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

0,5% 3 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

NT paskolos |

| Palūkanų norma |

|

10,50% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

NT paskolos |

| Palūkanų norma |

|

12% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

Vartojimo paskolos |

| Palūkanų norma |

|

14% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

Vartojimo paskolos |

| Palūkanų norma |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

Vartojimo paskolos Verslo paskolos |

| Palūkanų norma |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1 % nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Investavimo sritis |

|

Vartojimo paskolos |

| Palūkanų norma |

|

11% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

Lietuvoje 2016 metų pabaigoje priėmus sutelktinio finansavimo įstatymą, tapome viena iš nedaugelio pasaulio valstybių, kuriose yra aiškiai sureguliuota P2P skolinimo, arba dar kitaip vadinamo, tarpusavio skolinimo, veikla. Šis žingsnis leido mūsų šalyje konkrečiai apibrėžti P2P modeliu paremtos finansinės veiklos teisinę aplinką ir paskatino spartų naujų skolinimosi bei skolinimo sprendimų diegimą ir populiarėjimą.

Šiuo metu pas mus veikiančios įvairios paskolų platformos, sudaro galimybę žmonėms ne tik pasiskolinti geromis sąlygomis, bet ir efektyviai įdarbinti savo santaupas, skolinant pinigus kitiems. Šis uždarbio būdas yra ganėtinai patogus ir nesudėtingas, nereikalaujantis gilaus finansinių rinkų išmanymo. Tačiau iš kitos pusės, tarpusavio skolinimas vis tik yra dar pakankamai jaunas reiškinys tiek Lietuvoje, tiek ir visoje Europoje. Pirmoji pasaulyje tarpusavio skolinimo bendrovė „Zopa“, savo veiklą pradėjo tik 2005 m. Didžiojoje Britanijoje. Taigi, juokais būtų galima pasakyti, kad P2P skolinimas dar net nėra sulaukęs pilnametystės.

Ganėtinai trumpa P2P istorija neleidžia daryti labai toli siekiančių išvadų apie šios investavimo priemonės rezultatus ilguoju laikotarpiu. Tačiau žadama pakankamai nemaža investicinė grąža, pritraukia didelį kiekį žmonių, siekiančių uždirbti iš tarpusavio skolinimo. Kita vertus, nepaisant spartaus tarpusavio skolinimo populiarėjimo, pastebėjome, jog pradedantys investuotojai kartais susiduria su aiškios bei suprantamos informacijos apie šį uždarbio būdą stoka. Taigi, šiame straipsnyje norėtume detaliau aptarti pačią P2P skolinimo esmę, jo privalumus ir rizikas bei aprašyti pagrindines investavimo į tarpusavio skolinimą sritis, į kuriais kiekvienas investuotojas gali pradėti investuoti jau šiandien.

Kas yra tarpusavio skolinimas?

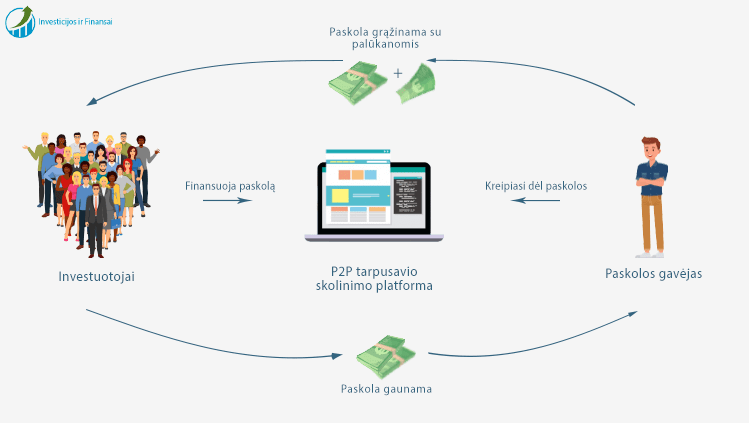

Tarpusavio arba P2P skolinimas – tai tiesioginis pinigų skolinimas už palūkanas kitiems asmenims (tiek privatiems, tiek verslui). Tarpusavio skolinimas vyksta specialiose internetinėse platformose, kurios veikia kaip tarpininkai tarp žmonių, norinčių savo pinigus investuoti ir asmenų, siekiančių pasiskolinti. Kiekvienas paskolą norintis gauti asmuo yra patikrinamas platformos administratoriaus ir patikrą praėjus, jo prašomą paskolą sufinansuoja platformoje užsiregistravę paskolų davėjai. Kadangi tarpusavio skolinimo veikla yra neatsiejama nuo šiuolaikinių internetinių technologijų, ji neturi tokios ilgos istorijos kaip akcijų, obligacijų ar NT rinkos. Kaip jau minėjome, P2P skolinimas yra pakankamai naujas pinigų investavimo būdas, dar tik žengiantis pirmuosius savo žingsnius.

Kaip veikia P2P tarpusavio skolinimo procesas?

Skolinimo procesas paprastai vyksta tiesiogiai tarp platformoje užsiregistravusių investuotojų bei siekiančių pasiskolinti asmenų. Tarpusavio skolinimo platformos tik kai kuriais atvejais pačios prisideda prie paskolų sufinansavimo. Dažniausiai jos atlieka tik tarpininko funkcijas: surenka visas paskolų paraiškas, atlieka jų vertinimą, pateikia atrinktas paskolas finansavimui bei prižiūri išduotų paskolų grąžinimą. P2P modeliu veikiančių bendrovių verslo sėkmė, didžia dalimi priklauso nuo žmonių pasitikėjimo jų administruojama skolinimo platforma, todėl visos bendrovės siekia itin atidžiai vertinti paskolos prašančius klientus. Pavyzdžiui, Lietuvoje veiklą vykdančios tarpusavio skolinimo bendrovės, kiekvieną savo klientą vertina atsižvelgdamos į Lietuvos Banko patvirtintus atsakingo skolinimo nuostatus.

Visos geriausios P2P platformos veikia labai panašiu principu. Visų pirma, platformoje privalo užsiregistruoti visi norintys pasiskolinti ar norintys investuoti savo pinigus asmenys. Pasiskolinti norintys asmenys turi užpildyti paskolos paraišką, kurioje reikia nurodyti prašomą paskolinti pinigų sumą, paskolos paskirtį, planuojamą grąžinimo laikotarpį bei kitus reikalaujamus duomenis. Skolinimo platforma įvertina paskolos prašančio asmens kredito istoriją, nustato kliento rizikos lygį bei patvirtina arba atmeta paskolos paraišką. Patvirtintos paraiškos paskelbiamos platformoje užsiregistravusiems investuotojams. Investuotojai gali peržiūrėti visas paskelbtas paskolų paraiškas ir išsirinkę tinkamiausias, jas finansuoti. Surinkus reikiamą pinigų sumą, paskolos gavėjui belieka tik pasirašyti paskolos sutartį. Išduota paskola, kartu su priklausančiomis palūkanomis, grąžinama mėnesinėmis įmokomis, pagal patvirtintą grafiką. Grąžintus pinigus investuotojas gali išsigryninti arba reinvestuoti į kitas paskolų paraiškas.

Pradedame skolinti pinigus kitiems – ką svarbiausia žinoti apie P2P paskolas?

Nesvarbu kurią skolinimo platformą pasirinksite, norint joje pradėti investuoti savo pinigus, jums reikės atlikti keletą nesudėtingų ir įprastų veiksmų. Visų pirma, jums reikės užsiregistruoti pasirinktoje platformoje ir nurodyti savo vardą, pavardę bei elektroninį paštą. Vėliau greičiausiai dar teks patvirtinti tapatybę ir pateikti paso arba asmens tapatybės kortelės kopiją. Viskas daroma per atstumą internetu, todėl procesas paprastai daug laiko neužima. Kuomet platforma patvirtins jūsų tapatybę, galėsite persivesti investicijoms numatytą pinigų sumą į nurodytą sąskaitą ir pradėti investuoti.

Skolinimo metodas – rankinis ar automatinis?

Investuojant į P2P skolinimą, reikės išsirinkti paskolas, kurias norėsite finansuoti. Paskolas išsirinkti galite pats, rankiniu būdu arba šią užduotį patikėti skolinimo platformai, kuri pagal iš anksto jūsų parinktus P2P paskolos kriterijus, automatiškai investuos į tinkamas paskolas. Automatinis skolinimo metodas leidžia sutaupyti investuotojui daug brangaus laiko, ypač investuojant į daug skirtingų paskolų. Iš kitos pusės, skolinant automatiniu metodu, preliminariai galima tikėtis vidutinės platformos siūlomos grąžos. Automatinio skolinimo metodo pagalba rinkos aplenkti greičiausiai nepavyks.

Jei vidutinė grąža jūsų netenkina, tuomet teks pačiam atlikti kiekvienos P2P paskolos detalią analizę ir atsirinkti kurias paskolas norite finansuoti. Šis skolinimo metodas reikalauja žymiai daugiau laiko ir pastangų, tačiau nemažai patyrusių investuotojų būtent patys atsirenka paskolas. Kita vertus, jei paskolų analizę atlieka pradedantis investuotojas, neturintis daug žinių ir patirties tarpusavio skolinimo rinkoje, net ir pačiam atsirenkant paskolas, aukštų rezultatų tikėtis nereikėtų. Taip pat labai svarbu paminėti, kad nemažai sutelktinio finansavimo operatorių teikia prioritetą būtent automatiniam skolinimo metodui. Kitaip sakant, paskola viešai paskelbiama tik tada, kai ji nėra pilnai sufinansuojama automatiniu būdu skolinančių investuotojų. Būtinai atkreipkite į tai dėmesį rinkdamiesi platformą!

Pirminė ir antrinė P2P paskolų rinkos

Skolinimo platformai patvirtinus paskolą, ji yra įtraukiama ir paskelbiama pirminėje paskolų rinkoje, kurioje investuotojai paskolą finansuoja ir tiesiogiai skolina pinigus paskolos gavėjui. Paskolą sufinansavus, investuotojas ją gali laikyti iki paskolos pilno grąžinimo arba ją parduoti antrinėje paskolų rinkoje, kitiems investuotojams. Už paskolos pardavimą antrinėje rinkoje, paprastai reikia sumokėti nedidelį komisinį mokestį. Antrinė rinka investuotojams suteikia galimybę saugiai pasitraukti iš investicijos su minimaliais kaštais, todėl daugelis paskolų platformų savo klientams suteikia galimybę joje prekiauti.

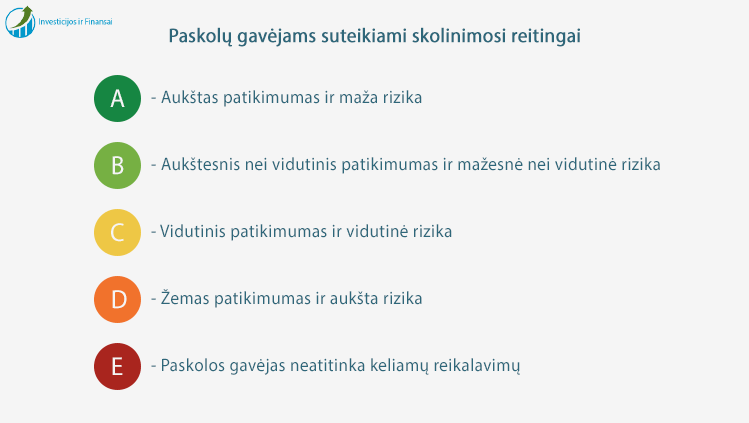

Paskolų reitingai

Tarpusavio skolinimas, vis dėlto yra pinigų skolinimas, todėl ir čia tenka įsivertinti galimas rizikas. Svarbu suprasti, kad skolinant pinigus kitiems, išvengti nuostolingų paskolų beveik neįmanoma, tačiau galima kuo tiksliau įsivertinti galimas rizikas. Visose skolinimo platformose, paskolų gavėjai yra reitinguojami, atsižvelgiant į jų nemokumo riziką. Rizikos dydis paprastai vertinamas raidėmis nuo „A“ iki „E“, kur „A“ – reiškia aukščiausią kliento patikimumo lygį, o „E“ – klientą, neatitikusį keliamų reikalavimų paskolai gauti. Kuo blogesnis paskolos reitingas, tuo didesnes palūkanas gauna ją sufinansavęs investuotojas.

Tarpusavio skolinimo privalumai

Tarpusavio skolinimo populiarumas Lietuvoje sparčiai auga. Lietuvos banko duomenimis, 2019 metais per P2P skolinimo platformas suteiktų vartojimo kreditų suma, palyginus su 2018 metais, išaugo beveik 27 proc. Taigi, tarpusavio skolinimas kiekvienais metais atsikanda vis didesnę Lietuvos paskolų rinkos dalį. Žmonių, siekiančių uždirbti iš P2P skolinimo, skaičius, auga ne tik dėl jiems žadamos visai nemažos investicinės grąžos, bet taip pat dėl kitų tarpusavio skolinimo privalumų. Trumpai apžvelkime juos:

- Paprasta skolinti. P2P investavimas reikalauja žymiai mažiau žinių ir patirties, palyginus su investavimu į akcijas ar obligacijas. Investuojant per skolinimo platformas, nereikia būti dideliu finansų rinkų žinovu, kadangi nemažą dalį analitinio darbo, atrenkant patikimas paskolas, atlieka pačios paskolų platformos. Taip pat, daugelis platformų leidžia nustatyti ir automatinį skolinimo rėžimą, kuris sutaupo daug brangaus investuotojo laiko.

- Galima skolinti nedidelėmis sumomis. Kadangi dauguma platformų leidžia į vieną paskolą investuoti vos nuo 10 eurų, net ir nedideles santaupas turintys žmonės gali pradėti skolinti kitiems ir uždirbti iš gaunamų palūkanų. Dėl reikalingo nedidelio pradinio kapitalo, P2P tarpusavio skolinimas tapo plačiai prieinamu uždarbio būdu daugeliui paprastų žmonių.

- Lengva diversifikuoti savo paskolų portfelį. Diversifikacija arba investicijų paskirstymas leidžia sumažinti galimas rizikas bei jas valdyti. Kadangi skolinti, daugeliu atveju, galima nedidelėmis sumomis, vos nuo 10 eurų, net ir nedidelį kapitalą turintis investuotojas, gali paskirstyti pinigus per daug skirtingų paskolų ir taip sumažinti galimas rizikas.

- Išpirkimo garantijos. Kai kurios platformos investuotojams siūlo paskolos išpirkimo („BuyBack“) garantiją. Garantijos esmė – tuo atveju, jei paskolos grąžinimas vėluoja tam tikrą dienų skaičių, skolinimo platforma įsipareigoja išpirkti šią paskolą iš investuotojo.

Pagrindinės investavimo į tarpusavio skolinimą (P2P skolinimą) sritys

Sparčiai kuriantis naujoms tarpusavio skolinimo bendrovėms, galima pastebėti kaip daugelis rinkos žaidėjų stengiasi iš anksto pasirinkti konkrečią veiklos kryptį ir specializuotis būtent joje. Skirtingos veiklos kryptys pasižymi skirtingomis rizikomis, paskolų gavėjais bei kitais niuansais, kurie dažnai turi lemiamą reikšmę priimant investicinius sprendimus. Todėl manome, kad būtų tikslinga detaliau aptarti pagrindinius tarpusavio skolinimo rinkos segmentus, kuriose specializuojasi skolinimo platformos.

Įvertinus Lietuvos bei Europos P2P skolinimo rinkose šiuo metu veikiančių bendrovių veiklos kryptis, būtų galima išskirti tokias pagrindines investavimo į tarpusavio skolinimą sritis:

- Vartojimo paskolos

- Nekilnojamo turto paskolos

- Verslo paskolos

P2P skolinimas vartojimui

Dažniausiai pasitaikanti tarpusavio skolinimo sritis – tai vartojimo paskolos. Finansuojant vartojimo paskolas jūs skolinsite paprastiems žmonėms, kurie paskolą naudos asmeniniams poreikiams bei kasdieninėms išlaidoms. Vartojimo paskolos gali būti išduotos tik fiziniams asmenims, todėl šiuo atveju bus skolinama konkrečiam žmogui. Atkreiptinas dėmesys, kad vartojimo paskolos išduodamos be užstato. Užstato vaidmenį atlieka pats paskolos gavėjas ir jo uždirbamos pajamos. Paprastai vartojimo paskolos yra nedidelės ir neviršija 10-15 tūkst. eurų. Palyginus su kitomis paskolų rūšimis, vartojimo paskoloms taikomos aukštesnės palūkanos, todėl pasirinkus šią tarpusavio skolinimo sritį, galite tikėtis pakankamai solidžios investicinės grąžos, vidutiniškai siekiančios apie 15 proc.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

|

Lietuva |

12% |

10 Eur |

- |

Investuoti |

|

|

Estija |

14% |

10 Eur |

- |

Investuoti |

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

Investuoti |

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

Investuoti |

|

|

Kroatija Lietuva |

11% |

10 Eur |

- |

Investuoti |

|

Latvija |

12% |

50 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Lietuva |

12% |

10 Eur |

- |

| Investuoti | ||||

|

|

Estija |

14% |

10 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Kroatija Lietuva |

11% |

10 Eur |

- |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Estija |

| Vidutinė grąža |

|

14% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1% nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Kroatija Lietuva |

| Vidutinė grąža |

|

11% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

- |

|

|

P2P skolinimas nekilnojamo turto vystymui

Nemažai tarpusavio skolinimo bendrovių pradėjo specializuotis įvairių nekilnojamo turto projektų finansavime. Iš esmės, šios platformos suveda NT projektų vystytojus su investuotojais, norinčiais investuoti į NT paskolas. Priklausomai nuo platformos, finansuoti galima pačią paskolą arba nekilnojamo turto projektą ir tapus jo savininku, gauti pajamų iš objekto nuomos ar pardavimo. Kaip užstatą, nekilnojamo turto projekto vystytojas įkeičia didesnės vertės turtą nei jo prašoma paskola. Kadangi NT paskolos yra užtikrinamos nekilnojamo turto užstatu, pasirinkus šią tarpusavio skolinimo sritį, galite tikėtis apie 8-12 proc. siekiančios investicinės grąžos.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

Investuoti |

|

|

Lietuva |

10,50% |

100 Eur |

- |

Investuoti |

|

|

Lietuva |

12,00% |

100 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Estija Lietuva |

11,58% |

50 Eur |

0,5% 3 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

10,5% |

100 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

12,00% |

100 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Estija Lietuva |

| Vidutinė grąža |

|

11,58% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

0,5% 3 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

10,5% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,00% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

- |

|

|

P2P skolinimas verslui

Kai kurios tarpusavio skolinimo bendrovės suteikia galimybę finansuoti ir verslo paskolas. Verslo paskolomis paprastai naudojasi smulkios įmonės ir verslai, siekiantys finansuoti vystomus naujus projektus arba tiesiog pritrūkus apyvartinių lėšų. Taip pat galima finansuoti ir naujų verslų kūrimą ar idėjų įgyvendinimą. Finansavimo platformose gali būti teikiamos įvairaus dydžio paskolos nuo 1000 iki 500000 eurų. Mažesnės paskolos paprastai užtikrinamos asmenine verslininko garantija, o didesnių paskolų užtikrinimui jau prašomas nekilnojamo turto užstatas. Pagal taikomą palūkanų normą, verslo paskolas galime laikyti tarpiniu variantu tarp paskolų vartojimui ir paskolų NT vystymui. Pasirinkus šią tarpusavio skolinimo sritį, investuotojai dažniausiai gali tikėtis vidutinės grąžos, paprastai siekiančios apie 12 proc.

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

Investuoti |

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

Investuoti |

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

Investuoti |

|

Latvija |

10% |

50 Eur |

1% 90 d. nuo investuotos sumos |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Lietuva |

12,12% |

100 Eur |

2% 30 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

1% 6 mėn. nuo investuotos sumos |

| Investuoti | ||||

|

|

Latvija |

10% |

50 Eur |

1% 90 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12,12% |

| Minimali investicija |

|

100 Eur |

| Registracijos premija |

|

2% 30 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1% nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

1% 6 mėn. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

10% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

1% 90 d. nuo investuotos sumos |

|

|

P2P tarpusavio skolinimo rizikos ir jų valdymas

Užsiimant investavimu visuomet yra rizika neatgauti visų investuotų pinigų arba atgauti tik nedidelę jų dalį. Investicijos į paskolas ne išimtis, kadangi nemokių bei nesąžiningų klientų, gali pasitaikyti ir tarp P2P platformų vartotojų. Prieš pervedant pinigus į skolinimo platformą, rekomenduojame gerai įvertinti savo bei savo šeimos finansinę padėtį ir nerizikuoti pinigais, kurių negalite leisti sau prarasti. Siekiant, kad tarpusavio skolinimas būtų pelninga veikla, reikia žinoti galimas rizikas su kuriomis susidursite bei mokėti jas suvaldyti. Skolinant pinigus susiduriama su šiomis pagrindinėmis rizikomis:

- P2P paskolos nemokumas. Tai bene pagrindinė rizika su kuria susidursite, kadangi P2P paskolų rinkoje visada yra tam tikra dalis nemokių paskolų. Nors skolinimo platformos skiria didelį dėmesį paskolų gavėjų atrankai bei jų kreditingumo įvertinimui, rinkoje nuolat pasitaiko klientų, negalinčių vykdyti prisiimtų finansinių įsipareigojimų. Rizika, kad paskolos gavėjas gali negražinti visos ar dalies paskolos atsispindi jam suteiktame kredito reitinge.

- Platformos bankrotas. Net ir didžiausios ir atrodytų stabiliausios verslo organizacijos kartais bankrutuoja, todėl renkantis platformą reikėtų atidžiai pasidomėti jos veiklos istorija ir patikimumu. Bene garsiausiai nuskambėjęs atvejis tarpusavio skolinimo rinkoje – tai Švedijoje įsikūrusios P2P platformos „Trustbuddy“ bankrotas.

- Antinės rinkos likvidumas. Finansavus paskolą, jos grąžinimas paprastai užtrunka iš anksto nustatytą laiko tarpą, todėl visus savo pinigus galima atgauti tik tuomet, kai paskola pilnai grąžinama. Norintiems iš investicijos pasitraukti anksčiau, tarpusavio skolinimo bendrovės organizuoja antrinę paskolų rinką, kurioje galima parduoti savo reikalavimo teises kitiems investuotojams. Jei antrinės paskolų rinkos likvidumas žemas ir prekyba joje vyksta vangiai, paskolą gali būti sunku parduoti net ir ženkliai sumažinus jos kainą.

- Ekonominė situacija. Nuo šalies ar regiono ekonominės situacijos stipriai priklauso ir P2P skolinimo pelningumas. Tikėtina, kad ekonomikai pradėjus trauktis, kartu gali sumažėti ir paskolų gavėjų pajamos, todėl jiems taps sunkiau vykdyti savo finansinius įsipareigojimus, ko pasėkoje, gali padidėti ir nemokių paskolų skaičius. Nekilnojamo turto kainos, taip pat priklauso nuo ekonominės situacijos, todėl nekilnojamu turtu garantuotai paskolai tapus nemokia, net ir pardavus užstatytą objektą, gali nepavykti atgauti visos paskolintos pinigų sumos.

- Tarpusavio skolinimo teisinis reglamentavimas. Nei vienas paskolų rinkos dalyvis nėra apsaugotas nuo netikėtų tarpusavio skolinimo veiklą ar mokesčius reglamentuojančių teisės aktų pasikeitimo. Pavyzdžiui, padidėjus pajamų mokesčiui, sumažėtų iš P2P skolinimo gautos pajamos, kadangi valstybei tektų mokėti daugiau mokesčių.

Rizikas aptarėme, o kaip jas valdyti?

Tarpusavio skolinimo rizikų valdymas

Viena iš dažniausiai tarp patyrusių investuotojų naudojamų rizikos bei galimų nuostolių mažinimo priemonių – tai diversifikacija arba investicijų išskaidymas. Kaip jau kalbėjome anksčiau, vienas iš didžiausių tarpusavio skolinimo privalumų yra galimybė skolinti nedidelėmis pinigų sumomis, todėl išskaidyti savo investicijas skolinant yra žymiai lengviau nei investuojant į akcijas, obligacijas ar kitus vertybinius popierius. Išskaidę savo investicijas į daug skirtingų paskolų, galite sumažinti galimus nuostolius bei padidinti gaunamos grąžos stabilumą, todėl diversifikavimui P2P skolinime tenka itin svarbus vaidmuo. Patyrę investuotojai savo investicijas į paskolas dažniausiai skaido šiais būdais:

- Paskolų diversifikacija. Nesuinvestuokite visų savo pinigų į vieną ar kelias paskolas. Visuomet yra tikimybė, kad net ir aukščiausią patikimumo reitingą turinti paskola, gali tapti nemokia. Taip nutikus, rizikuojate prarasti dalį ar net visus į paskolą investuotus pinigus. Geriausia skolinimui skirtą pinigų sumą išskaidyti tarp kuo daugiau paskolų. Pavyzdžiui, nusprendus į tarpusavio skolinimą investuoti 1000 eurų, galite tuos pačius 1000 eurų paskolinti vienam paskolos gavėjui arba 100 paskolos gavėjų paskolinti po 10 eurų. Pirmu atveju, būsite sufinansavęs tik vieną paskolą, kuriai tapus nemokia, rizikuosite prarasti dalį ar net visas savo santaupas. Antru atveju, rizikuojate prarasti tik 10 eurų. Žinoma, tarp tų 100 paskolų gali pasitaikyti daugiau nei vienas nemokus klientas, tačiau šiuo atveju, žymiai didesnė tikimybė, kad didžioji dalis paskolų vis dėlto bus grąžintos laiku.

- Platformų diversifikacija. Kiekviena skolinimo platforma renkasi savo veiklos modelį bei klientų mokumo vertinimo metodus, todėl natūralu, kad platformos šiek tiek skiriasi viena nuo kitos. Pavyzdžiui, vartojimui skolinančios platformos, daugiausiai finansuoja palyginus nedidelės vertės paskolas be užstato, o štai NT srityje veikiančių platformų finansuojamos paskolos išduodamos tik su užstatu ir dažnai viršija net kelis šimtus tūkstančių eurų. Kaip matote, skirtingose platformose patiriamos ir skirtingos rizikos. Paskirsčius savo lėšas per keletą skirtingų platformų, galite valdyti ne tik vienos platformos bankroto, bet ir atskiro tarpusavio skolinimo rinkos segmento sisteminę riziką.

- Diversifikacija laike. Viena dažniausiai pasitaikančių pradedančių investuotojų į P2P paskolas klaidų, tai noras kuo greičiau suinvestuoti visas turimas lėšas. Žinoma, žmonių noras kuo greičiau uždirbti pinigus yra visiškai suprantamas, tačiau reikėtų suprasti, kad tarpusavio skolinimas yra periodinis investavimas, o ne trumpalaikis spekuliavimas. Paskolų portfelio formavimas paprastai turėtų vykti apie vienerius metus. Tokiu būdu investuotojas gali būti tikras, jog nepaskolino visų savo pinigų žmonėms, kurie šventiniu laikotarpiu daug skolinasi ir vėliau turi mokumo problemų. Taigi, neskubėkite per keletą mėnesių suinvestuoti visų savo pinigų, geriau tai darykite periodiškai.

- Geografinė diversifikacija. Tarpusavio skolinimas sparčiai populiarėja visame pasaulyje, todėl šiuolaikinių technologijų pagalba investuoti galima ne tik skirtingose skolinimo platformose, bet ir skirtingose šalyse. Toks geografinis investicijų išskaidymas, leidžia padidinti paskolų portfelio duodamos grąžos stabilumą. Jeigu vienoje šalyje stipriai pablogėtų ekonominė situacija ar dėl pasikeitusios teisinės aplinkos P2P skolinimas taptų mažiau pelningu, šie pokyčiai netūrėtų didelės įtakos jūsų investicijų pelningumui kitose šalyse.

Lietuvos tarpusavio skolinimo rinkos reguliavimas ir mokesčiai

Tarpusavio skolinimo veikla Lietuvoje yra reguliuojama sutelktinio finansavimo bei vartojimo kredito įstatymais. Visos mūsų šalyje veikiančios tarpusavio skolinimo bendrovės turi būti įrašytos į viešai skelbiamą tarpusavio skolinimo platformų operatorių sąrašą, kuris yra talpinamas Lietuvos banko internetinėje svetainėje šiuo adresu: https://www.lb.lt/lt/finansu-rinku-dalyviai?list=63. Operatorių veiklą prižiūri Lietuvos bankas. Taip pat reikėtų atkreipti dėmesį, kad į viešą tarpusavio skolinimo platformų operatorių sąrašą neįrašyti operatoriai, Lietuvoje neturi teisės vykdyti tarpusavio skolinimo veiklos.

Užsiimant P2P skolinimu investuotojams paprastai tenka mokėti šiuos du mokesčius:

- Pajamų mokestis. Valstybei mokamas mokestis. Mokamas tuo atveju, jei per metus iš veiklos buvo gauta daugiau pajamų nei nustatytas neapmokestinamas minimumas. Šiai dienai, pajamų mokesčio dydis yra 15 proc. nuo apmokestinamų pajamų. Taip, kartais savo sėkme tenka pasidalinti ir su Valstybe.

- Antrinės rinkos komisiniai. Platformos operatoriui mokamas mokestis. Taikomas antrinėje paskolų rinkoje parduodant ar perkant paskolas. Mokesčio dydis paprastai siekia apie 1 proc. sandorio vertės. Iš esmės, tai tarpininkavimo mokestis platformos operatoriui, už tai, kad jis organizuoja antrinės paskolų rinkos veiklą.

P2P skolinimas – ar verta rinktis?

Tarpusavio skolinimas – tai pakankamai naujas investavimo būdas, neturintis tokios ilgos istorijos kaip akcijos, obligacijos ar nekilnojamas turtas. Didelė investicinė grąža pritraukia nemažai žmonių, siekiančių užsidirbti skolinant pinigus. Vienas didžiausių tarpusavio skolinimo privalumų yra šios investavimo priemonės paprastumas. P2P skolinimas leidžia investuotojams, net ir neturintiems ypatingai daug patirties finansų rinkose, sąlyginai saugiai investuoti į rizikingesnes sritis ir potencialiai tikėtis žymiai didesnės grąžos nei paprasti bankiniai indėliai. Kita vertus, taip pat reikėtų nepamiršti ir galimų rizikų. Juk tinkamai ar netinkamai įvertintos rizikos, investavime dažnai reiškia skirtumą tarp uždirbto pelno ar patirtų nuostolių.

Taigi, apibendrinant būtų galima pasakyti, kad P2P tarpusavio skolinimas yra pakankamai pelningas, tačiau ganėtinai paprastas pinigų įdarbinimo būdas, pajamingumu nenusileidžiantis investavimui į akcijas. Kadangi investuoti galima ir mažomis pinigų sumomis, P2P skolinimas yra prieinamas net nedideles santaupas turintiems žmonėms. Todėl siekiant uždirbti papildomai bei įgauti patirties ir žinių investuojant, tarpusavio skolinimui vertėtų skirti nors nedidelę pinigų sumą ir jį išbandyti.