P2P investavimas – tai labai sparčiai tarp investuotojų populiarėjantis pinigų įdarbinimo būdas. Savo paprastumu, P2P investavimas primena investavimą į fondus, o pelningumu – dažnai lenkia net investicijas į akcijas ar NT. Sužinokite kaip galite pradėti investuoti į P2P jau šiandien!

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija | Registracija |

|---|---|---|---|---|---|

|

Lietuva |

12% |

10 Eur |

- |

Investuoti |

|

Estija |

14% |

10 Eur |

- |

Investuoti |

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

Investuoti |

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

Investuoti |

|

Kroatija Lietuva |

11% |

10 Eur |

- |

Investuoti |

|

Latvija |

12% |

50 Eur |

- |

Investuoti |

| Platforma | Registracijos šalis | Vidutinė grąža | Minimali investicija | Premija |

|---|---|---|---|---|

|

|

Lietuva |

12% |

10 Eur |

- |

| Investuoti | ||||

|

|

Estija |

14% |

10 Eur |

- |

| Investuoti | ||||

|

|

Lietuva |

16% |

20 Eur |

1% nuo investuotos sumos 3 mėn. |

| Investuoti | ||||

|

|

Latvija |

12% |

10 Eur |

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

| Investuoti | ||||

|

|

Kroatija Lietuva |

11% |

10 Eur |

- |

| Investuoti | ||||

|

|

Latvija |

12% |

50 Eur |

- |

| Investuoti | ||||

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Estija |

| Vidutinė grąža |

|

14% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Lietuva |

| Vidutinė grąža |

|

16% |

| Minimali investicija |

|

20 Eur |

| Registracijos premija |

|

1% nuo investuotos sumos 3 mėn. |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

50 Eur Investavus 1000 Eur 1% 90 d. nuo investuotos sumos |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Kroatija Lietuva |

| Vidutinė grąža |

|

11% |

| Minimali investicija |

|

10 Eur |

| Registracijos premija |

|

- |

|

|

|

|

| Investuoti |

| Registracijos šalis |

|

Latvija |

| Vidutinė grąža |

|

12% |

| Minimali investicija |

|

50 Eur |

| Registracijos premija |

|

- |

|

|

Visais laikais pinigų skolinimas už palūkanas buvo vienas pelningiausių uždarbio būdų. Bėgant amžiams, keitėsi skolinamų pinigų pavadinimai, forma ar vertė, tačiau skolinimo tikslas visuomet išliko tas pats – užsidirbti. Šiais laikais, sparčiai besivystančios finansinės technologijos (angl. Fintech), laužo pasenusius standartus ir leidžia į pinigų skolinimo procesą pažvelgti naujai, kitu kampu. Taigi, šiame straipsnyje norėtume pristatyti P2P investavimą – bene naujausią pinigų skolinimo būdą, itin sparčiai populiarėjantį visame pasaulyje. Dėl savo paprastumo ir gana neblogo pelningumo, P2P investavimas buvo labai greitai pamėgtas ne tik investuotojų, bet ir paprastų žmonių tarpe. Susipažinkite su nauju pinigų įdarbinimo būdu ir pradėkite investuoti į P2P jau šiandien!

Kas yra P2P investavimas?

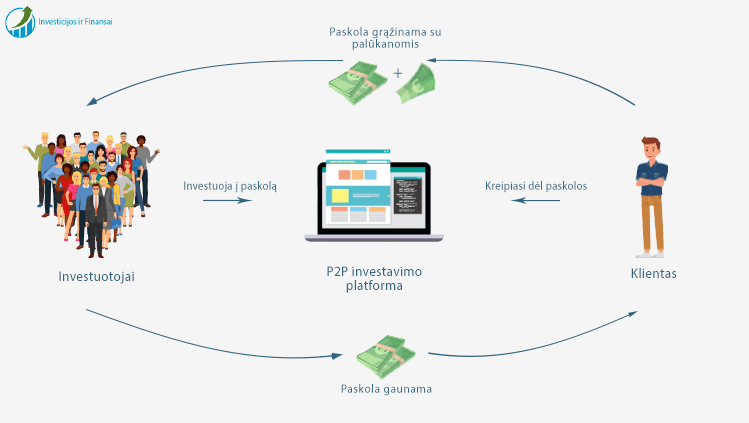

P2P investavimas – tai investavimas į žmonėms išduodamas vartojimo paskolas, kurios gali būti naudojamos tiek asmeniniams kasdieniniams poreikiams, tiek ir verslo išlaidoms finansuoti. Vartojimo paskolos suteikiamos tik fiziniams asmenis, todėl pasirinkus šį pinigų įdarbinimo būdą, savo pinigus skolinsite paprastiems žmonėms. Taip pat reikėtų atkreipti dėmesį, kad vartojimo paskolos visuomet yra suteikiamos be užstato. Šiuo atveju, kaip užstatas tarnauja pats žmogus bei jo sugebėjimas gauti pajamų ir uždirbti pinigus, iš kurių jis ir grąžins gautą paskolą. Kadangi vartojimo paskolos teikiamos be užstato, jų palūkanos yra aukštesnės nei paskolų, užtikrintų nekilnojamu turtu. Dėl šios priežasties P2P investavimas paprastai yra pelningesnis uždarbio būdas nei, sakykime, analogiškas investavimas į paskolas su tam tikru nekilnojamo turto užstatu.

P2P investavimas vyksta specialiose internetinėse investavimo platformose, kurios atlieka tarpininko vaidmenį tarp investuotojų ir žmonių norinčių pasiskolinti pinigų. Paskolą ketinantys gauti žmonės turi užpildyti paskolos paraišką ir pateikti ją P2P skolinimo platformos administracijai. Tuomet platformos administracija įvertina paskolos prašančio žmogaus kreditingumą, nustato jo rizikos lygį, suteikia skolinimosi reitingą ir priklausomai nuo vertinimo rezultatų, pateiktą paskolos paraišką patvirtina arba atmeta. Patvirtintos paskolų paraiškos yra pristatomos toje pačioje platformoje užsiregistravusiems investuotojams. Investuotojai, savo ruožtu, peržiūri jiems pateiktas paskolų paraiškas ir išsirinkę tinkamiausias, jas sufinansuoja. Investuotojams sufinansavus paskolą, paskolos gavėjui lieka sudaryti paskolos sutartį ir pagal patvirtintą grafiką grąžinti suteiktą paskolą. Uždirbamus pinigus investuotojai gali išsigryninti arba juos reinvestuoti į kitas paskolas.

Šioje vietoje labai svarbu yra akcentuoti, kad P2P tarpusavio skolinimas, didžia dalimi veikia remdamasis pinigus norinčių investuoti žmonių pasitikėjimu, todėl visos P2P platformos itin didelį dėmesį skiria paskolų prašančių klientų vertinimui. Lietuvoje veikiančios platformos kiekvieną paskolos prašantį klientą vertina atsižvelgdamos į Lietuvos banko patvirtintus atsakingo skolinimo nuostatus, todėl toli gražu ne kiekviena paskolos paraiška šiose investavimo platformose yra patvirtinama.

Pagrindinės P2P investavimo rūšys

Atidžiau apžvelgus tiek Lietuvoje, tiek užsienyje veikiančių P2P investavimo platformų veiklą, galima pastebėti, kad daugelis platformų, jose užsiregistravusiems investuotojams siūlo investuoti į vartojimo paskolas žmonėms arba paskolas verslo finansavimui. Nors abiem atvejais investuojama tose pačiose P2P investavimo platformose, tačiau šios paskolų rūšys pasižymi skirtingomis rizikomis, pajamingumu bei kitais niuansais, galinčiais turėti svarbią reikšmę priimant investicinius sprendimus. Aptarkime detaliau pagrindines P2P investavimo rūšis.

Vartojimo paskolos žmonėms

Pasirinkus P2P investavimą, dažniausiai savo pinigus teks investuoti į paprastiems žmonėms išduodamas vartojimo paskolas. Šios paskolos yra skirtos asmeniniams vartojimo poreikiams bei kitoms kasdieninėms išlaidoms finansuoti. Vartojimo paskolos suteikiamos be užstato ir jas gali gauti tik fiziniai asmenys. Paprastai suteikiamos paskolos yra nedidelės vertės ir dažniausiai neviršija 10-15 tūkst. eurų, jos grąžinamos anuitetiniu būdu, klientui kas mėnesį atliekant periodines įmokas. Kadangi norint gauti vartojamąją paskolą klientui nereikia pateikti jokio užstato, šioms paskoloms taikomos ir aukštesnės palūkanų normos. Taigi, pasirinkus šią P2P investavimo rūšį, investuotojai gali tikėti pakankamai aukštos, vidutiniškai 15 proc. siekiančios, investicinės grąžos.

Paskolos verslui finansuoti

Kai kurios P2P platformos taip pat suteikia galimybę investuoti į verslo finansavimui skirtas paskolas. Tokiomis verslo paskolomis dažniausiai naudojasi įvairios apyvartinių lėšų pritrūkusios smulkios įmonės. Kartais verslo paskolos gali būti išduodamos ir naujų verslo idėjų ar verslo projektų finansavimui. Paskolos verslui paprastai būna didesnės vertės nei vartojimo paskolos žmonėms. Šiame sektoriuje veikiančiose P2P investavimo platformose galima rasti paskolų verslui nuo 1000 iki 500000 eurų. Žinoma, skirtingos vertės paskolos yra užtikrinamos ir skirtingais užstatais – mažesnėms paskoloms užtikrinti pakanka ir asmeninės verslo savininko garantijos, na, o stambios paskolos yra užtikrinamos nekilnojamo turto užstatu. Iš esmės, paskolos verslui finansuoti paprastai laikomos mažiau rizikingomis nei paskolos žmonėms, todėl pasirinkus šią P2P investavimo kryptį, vidutiniškai galima tikėtis 12 proc. siekiančios grąžos.

Kodėl verta investuoti į P2P?

Kaip jau minėjome, P2P investavimas yra pakankamai naujas, tačiau sparčiai Lietuvoje bei pasaulyje populiarėjantis pinigų investavimo būdas. Pavyzdžiui, vadovaujantis Lietuvos banko apžvalgos duomenimis, per 2019 metus P2P platformose suteiktų vartojimo kreditų suma, palyginus su 2018 metais, išaugo daugiau nei 26 procentais! Taigi, P2P paskolų platformos kiekvienais metais atsirėžia vis didesnę paskolų rinkos dalį, kartu suteikdamos daugiau investavimo galimybių ir jose užsiregistravusiems investuotojams. Tiesą sakant, iš P2P investavimo siekiančių uždirbti žmonių skaičius auga neatsitiktinai, šis investavimo būdas turi tikrai nemažai privalumų:

- Galima investuoti mažomis pinigų sumomis. Vienas didžiausių P2P investavimo privalumų yra didelis šio pinigų įdarbinimo būdo prieinamumas paprastiems žmonėms. Dauguma investavimo platformų leidžia pradėti investuoti vos nuo 10 eurų, todėl į P2P galima investuoti net ir turint nedideles santaupas.

- Solidi investicinė grąža. Priklausomai nuo paskolų į kurias investuojama rizikingumo, P2P investavimas vidutiniškai gali atnešti apie 10-15 proc. metinę investicijų grąžą. Daugeliu atveju, tokia investicinė grąža visiškai nenusileidžia akcijų pelningumui ir stipriai lenkia investavimą į įvairius investicinius fondus.

- Paprastas investavimo būdas. Sėkmingai investuoti į P2P galima turint mažiau žinių nei investuojant į akcijas ar obligacijas. Nemažą įtaką tam daro pačios platformos administracija, kuri išsamiai analizuoja paskolų prašančius klientus ir nustato jų rizikingumą. Beje, dalis rinkoje veikiančių platformų, taip pat leidžia iš anksto pasirinkti savo investavimo kriterijus ir investuoti automatiškai. Tai sutaupo tikrai daug brangaus investuotojo laiko.

- Platformų suteikiamos išpirkimo garantijos. Kai kurios investavimo platformos, savo investuotojams gali pasiūlyti taip vadinamas paskolų išpirkimo (angl. Buyback) garantijas. Tokios garantijos esmė – jei paskolos grąžinimas vėluoja tam tikrą dienų skaičių, platforma gali išpirkti tokią paskolą iš investuotojo. Žinoma, tokiu atveju investuotojas dažniausiai netenka teisės į vėlavimo mokesčius ar palūkanas, kurios pradedamos skaičiuoti laiku paskolos negrąžinusiam klientui, todėl ar verta naudotis išpirkimo garantija, kiekvienas investuotojas turi nuspręsti individualiai.

Pradedame investuoti į P2P – ką svarbiausia žinoti?

Taigi, kaip jau galėjote suprasti, P2P investavimas yra pakankamai nesudėtingas ir daugumai paprastų žmonių prieinamas pinigų įdarbinimo būdas. Norint pradėti investuoti, jums reikės išsirinkti investavimo platformą ir atlikti dar keletą visai nesudėtingų veiksmų. Visų pirma, kiekvienas naujas investuotojas turi užsiregistruoti platformoje. Tam reikės nurodyti savo vardą, pavardę ir el. pašto adresą. Registracijos metu taip pat turės būti patvirtinta jūsų tapatybė, todėl investavimo platformos administracijai reikės pateikti asmens tapatybės kortelės arba paso kopiją. Kadangi viskas yra daroma internetu, registracijos procesas tikrai neužima daug laiko. Platformai patvirtinus tapatybę, jau galite persivesti investavimui skirtus pinigus ir pradėti investuoti.

Rankinis ar automatinis investavimas?

Dauguma platformų P2P investavimui leidžia rinktis iš dviejų skirtingų investavimo metodų:

- Rankinis investavimas

- Automatinis investavimas

Pasirinkęs rankinį investavimą, investuotojas pats atlieka kiekvienos paskolos analizę ir iš viso paskolų sąrašo išsirenka tas paskolas, į kurias jis norėtų investuoti. Tiesa, investuojant tokiu būdu į didelį paskolų kiekį, tam reikės skirti tikrai nemažai savo laiko ir pastangų. Juk investuotojas pats turės perskaityti ir įvertinti kiekvieno paskolos prašančio kliento informaciją ir nuspręsti ar jis atitinka jo keliamus kriterijus. Taigi, rankiniu būdu patogiausia yra investuoti didesnes sumas pinigų į mažesnį kiekį paskolų.

Norint investuoti į didelį skaičių paskolų ir taip stipriau diversifikuoti savo investicinį portfelį, rekomenduojame išbandyti automatinį P2P investavimą. Čia jūs tiesiog turėsite pasirinkti pageidaujamus investavimo kriterijus, pavyzdžiui, klientui suteiktą skolinimosi reitingą, prašomos paskolos dydį, paskolos terminą, paskolos paskirtį ir t.t. ir investavimo platforma pati, automatiškai, suinvestuos nurodytą pinigų sumą į kiekvieną nustatytus kriterijus atitinkančią paskolą. Kaip matote, automatinis investavimas leidžia sutaupyti daug laiko ir optimizuoja patį investavimo procesą.

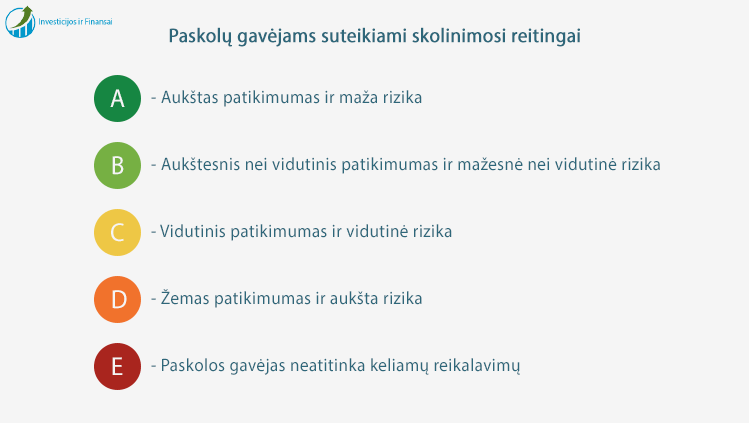

Skolinimosi reitingai

P2P investavimas, vis dėlto yra investavimas, todėl čia taip pat reikia įsivertinti riziką, kad suteiktos paskolos klientas gali laiku negrąžinti. Priežastys, kodėl klientas negražina paskolos, gali būti pačios įvairiausios, tačiau investuotojams svarbu kuo tiksliau įsivertinti galimų nuostolių riziką. Tam tikslui, kiekviena P2P investavimo platforma, patikrinusi paskolos prašančio kliento mokumą, suteikia jam taip vadinamą skolinimosi reitingą. Nors atskirose platformose skolinimosi reitingo skaičiavimo metodika gali šiek tiek skirtis, tačiau šis rodiklis, iš esmės, investuotojui pasako kokia yra tikimybė, kad paskolą gavusiam klientui gali kilti sunkumų ją grąžinant

P2P platformų klientams gali būti suteikiami tokie reitingai:

- „A“ – kliento patikimumas aukštas ir skolinimo rizika maža;

- „B“ – kliento patikimumas aukštesnis nei vidutinis ir skolinimo rizika mažesnė nei vidutinė;

- „C“ – vidutinis kliento patikimumas ir vidutinė skolinimo rizika;

- „D“ – kliento patikimumas žemas ir skolinimo rizika aukšta;

- „E“ – klientas neatitinka keliamų reikalavimų.

Taigi, kuo kliento reitingas yra mažesnis, tuo didesnę riziką, finansuodamas kliento paskolą, patiria investuotojas. Todėl savaime suprantama, kad nuo klientui suteikto skolinimosi reitingo priklauso ir siūlomų palūkanų dydis. Kadangi „A“ reitingo paskolos yra laikomos pačiomis patikimiausiomis, už šias paskolas siūlomos palūkanos yra mažiausios. Tuo tarpu už „D“ reitingo paskolas yra siūlomos pačios didžiausios, dažnai ir 20 proc. viršijančios, palūkanos. Tačiau šiuo atveju investuotojas turi suprasti, kad tokia investicija yra žymiai rizikingesnė nei investuojant į „A“ reitingo paskolas.

Pirminė ir antrinė paskolų rinkos

P2P platformos savo investuotojams taip pat suteikia galimybę rinktis investuoti per pirminę arba antrinę paskolų rinkas. Kuo šios rinkos skiriasi?

- Pirminė paskolų rinka – tai vieta, kurioje paskelbiamos visos patvirtintos paskolos į kurias platforma siūlo investuoti. Čia investuotojai tiesiogiai finansuoja išsirinktas paskolas ir taip skolina pinigus paskolos gavėjams. Paskolą sufinansavus, investuotojas savo investiciją gali laikyti iki pilno paskolos grąžinimo arba ją parduoti kitiems investuotojams antrinėje paskolų rinkoje.

- Antrinė paskolų rinka – tai tarsi didelis sufinansuotų paskolų turgus, kuriame investuotojai gali pardavinėti turimas paskolas kitiems investuotojams. Jei paskola yra parduodama brangiau – sakoma, kad ji parduodama su premija, jei pigiau – parduodama su nuolaida. Apskritai, antrinė paskolų rinka investuotojams leidžia, esant reikalui, pasitraukti iš savo investicijų ir atgauti investuotus pinigus, nelaukiant paskolų termino pabaigos, todėl renkantis P2P investavimo platformą būtinai reikėtų pasidomėti joje veikiančios antrinės rinkos aktyvumu.

Investavimo į P2P rizikos ir kaip jas suvaldyti

Kaip jau minėjome, investuojant pinigus visuomet kyla tam tikra rizika neatgauti visų ar dalies savo investicijų. P2P investavimas – ne išimtis, čia irgi gali pasitaikyti nesąžiningų arba nemokių klientų, kurie dėl tam tikrų priežasčių negrąžina gautų paskolų. Vienas pagrindinių patyrusių investuotojų rizikos valdymo ir mažinimo būdų – tai investicijų išskirstymas arba diversifikavimas. Laimei, P2P investicijas yra žymiai lengviau išskaidyti nei akcijas ar obligacijas, kadangi šiuo atveju jūs skaidote atskiras paskolas. Štai keletas patarimų, kaip nesudėtingai galite išskaidyti savo investicijas:

- Atskirų paskolų išskaidymas. Pagrindinė P2P investicijų išskaidymo taisyklė – tai nesuinvestuokite visų savo pinigų į vieną ar keletą paskolų! Atminkite, visuomet yra tikimybė, kad net ir aukščiausią „A“ skolinimosi reitingą turintis klientas gali tapti nemokiu, todėl investavimui skirtus pinigus derėtų padalinti tarp kuo daugiau paskolų. Pavyzdžiui, jei nutarėte į P2P investuoti 2000 eurų, galite dviem klientams paskolinti po 1000 eurų arba šimtui klientų paskolinti po 20 eurų. Pirmu atveju, kažkuriam klientui tapus nemokiu, rizikuojate prarasti net 1000 eurų arba 50 proc. savo investicijų. Tuo tarpu antru atveju, rizikuosite prarasti tik 20 eurų arba 1 proc. savo investicinio portfelio.

- P2P investavimo platformų išskaidymas. Skirtingos investavimo platformos gali naudoti nuosavus klientų rizikingumo vertinimo metodus bei šiek tiek skirtingus veiklos modelius. Taigi, savaime suprantama, kad visos rinkoje veikiančios platformos truputį skiriasi viena nuo kitos. Pavyzdžiui, vartojimo paskolų sektoriuje veikiančios platformos daugiausiai finansuoja palyginus nedidelės vertės vartojimo paskolas žmonėms, o verslo paskolas išduodančių platformų pasiūloje, galima rasti ir pakankamai didelės vertės paskolas, užtikrintas nekilnojamo turto užstatu. Taip pat yra platformų veikiančių tiek vartojimo paskolų, tiek ir verslo paskolų sektoriuose. Taigi, išskaidžius P2P investavimui skirtus pinigus per keletą platformų, galima suvaldyti ne tik kažkurios konkrečios platformos bankroto riziką, bet ir atskiro skolinimo sektoriaus sisteminę riziką.

- P2P Investicijų išskaidymas laike. Noras kuo greičiau suinvestuoti visus pinigus – tai viena iš dažniausiai daromų pradedančių investuotojų į P2P klaidų. Savaime suprantama, kad kiekvienas žmogus siekia kuo greičiau ir kuo daugiau uždirbti, tačiau šioje vietoje reikėtų atsiminti, kad P2P investavimas yra pinigų įdarbinimas vidutiniam laikotarpiui, o ne greitam uždarbiui, todėl geriausia kuomet P2P investicinis portfelis yra formuojamas periodiškai per tęstinį laikotarpį. Tokiu atveju jūs būsite tikras, kad nesuinvestavote visų savo pinigų į paskolas klientams, kurie per šventes skolinasi, o vėliau turi problemų šias skolas grąžindami.

- Geografinis investicijų išskaidymas. P2P investavimas vyksta internetu – tai labai didelis šio investavimo būdo privalumas, kadangi savo investicijas galima išskaidyti ne tik tarp skirtingų platformų, bet ir tarp skirtingų valstybių. Geografiškai išskaidytas investicinis portfelis yra žymiai stabilesnis, kadangi pablogėjus ekonominei ar teisinei aplinkai vienoje valstybėje, šie pokyčiai labai tikėtina netūrėtų tiesioginės įtakos jūsų investicijoms kitoje valstybėje.

P2P investavimas ir mokesčiai

Užsiimant P2P investavimu jums greičiausiai teks susidurti su šiais mokesčiais:

- Pajamų mokestis – nepamirškite savo sėkme pasidalinti su valstybe! Šiai dienai pajamų mokesčio dydis Lietuvoje siekia 15 proc. ir jis yra mokamas tuo atveju, jei per metus iš savo investicinės veiklos gavote daugiau pajamų nei yra nustatytas neapmokestinamas minimumas.

- Antrinės paskolų rinkos komisiniai – kai kurios paskolų platformos, antrinėje rinkoje sudaromiems sandoriams taiko tam tikrą komisinį mokestį. Priklausomai nuo platformos, šis mokestis gali būti taikomas investicijas parduodant arba perkant. Komisinio mokesčio dydis dažniausiai būna apie 1 proc. nuo sandorio vertės. Prieš sudarant sandorį antrinėje paskolų rinkoje, visuomet rekomenduojame pasitikslinti kiekvienoje platformoje taikomas sąlygas.

Kodėl verta rinktis investuoti į P2P?

Nors P2P investavimas dar yra pakankamai naujas investavimo būdas, tačiau ganėtinai solidi investicinė grąža pritraukia vis daugiau naujų investuotojų, norinčių užsidirbti iš pinigų skolinimo. Kadangi investuoti į P2P galima ir labai mažomis pinigų sumomis, šis investavimo būdas taip pat yra prieinamas net ir nedideles santaupas ar pajamas turintiems žmonėms. Žinoma, kaip ir visos investicijos, taip ir investavimas į P2P yra susijęs su tam tikromis rizikomis, tačiau naudojantis laiko išbandytais metodais, kylančias rizikas galima sėkmingai suvaldyti. Taigi, norint įdarbinti savo santaupas ir kartu įgyti investavimo žinių bei patirties, P2P investavimui tikrai vertėtų skirti nors nedidelę pinigų sumą.