PVM sąskaita faktūra – tai apskaitos dokumentas, kuriuo įforminamas prekių ar paslaugų tiekimas arba avanso sumokėjimas. Sužinokite, kaip tinkamai išrašyti PVM sąskaitą, laikantis visų teisės aktuose nustatytų reikalavimų.

Taigi, jeigu esate registruotas PVM mokėtojas ir suteikėte paslaugą, pardavėte prekes ar gavote avansą už prekes ar paslaugas, kurias suteiksite ne anksčiau kaip po 12 mėnesių – jūs privalote išrašyti PVM sąskaitą faktūrą. Tiesa, jeigu savo veikloje naudojate kasos aparatą, PVM sąskaitą turite išrašyti tik pirkėjui pareikalavus. Visais kitais atvejais, prekių ar paslaugų teikimas yra įforminamas šiuo laisvos formos apskaitos dokumentu. Svarbu paminėti, kad nors PVM sąskaitos faktūros šablonas nėra griežtai patvirtintas jokiais teisės aktais, tačiau tinkamai išrašytoje sąskaitoje turi būti visi Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 80 straipsnyje nustatyti rekvizitai.

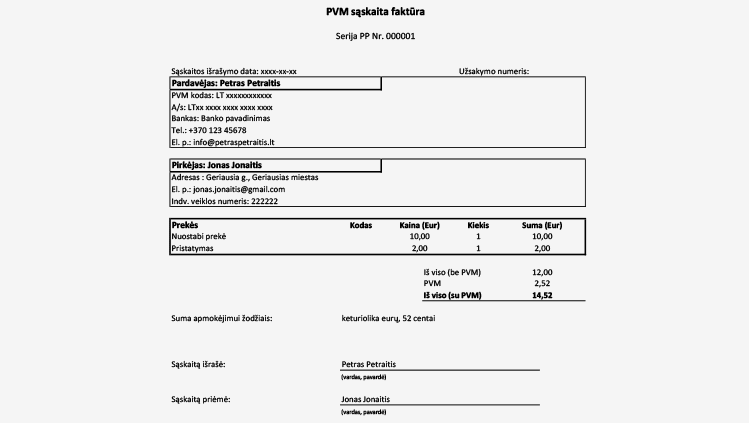

PVM sąskaitos faktūros pavyzdys yra pateiktas apačioje. Sąskaitos šabloną taip pat galite atsisiųsti pasinaudoję šia nuoroda.

Privalomi PVM sąskaitos faktūros rekvizitai

PVM sąskaitoje faktūroje turi būti nurodyta ši informacija:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas.

- Jei prekių ar paslaugų pirkėjas yra registruotas PVM mokėtoju, nurodomas pirkėjo PVM mokėtojo kodas.

- Prekių tiekėjo ar paslaugų teikėjo pavadinimas ir buveinė (jeigu tai fizinis asmuo, nurodomas vardas, pavardė ir nuolatinė gyvenamoji vieta).

- Prekių arba paslaugų pirkėjo pavadinimas ir adresas (jeigu tai fizinis asmuo, nurodomas vardas, pavardė ir adresas).

- Tiekiamų prekių ar teikiamų paslaugų pavadinimas ir kiekis.

- Tiekiamos prekės ar teikiamos paslaugos vieneto kaina be PVM.

- Prekių tiekimo ar paslaugų teikimo data, jeigu ji nesutampa su pačios PVM sąskaitos faktūros išrašymo data.

- Nuolaidos, neįtrauktos į prekės ar paslaugos vieneto kainą.

- Prekių ar paslaugų, apmokestinamų taikant vienodą tarifą apmokestinamoji vertė.

- PVM tarifas.

- PVM suma eurais.

Atskirais atvejais, PVM sąskaitoje faktūroje taip pat gali tekti nurodyti ir šią informaciją:

- Kai įforminamas prekių ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas, turi būti pateikta nuorodą į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą.

- Kai įforminamas prekių ar paslaugų teikimas, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, turi būti pateikta nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, turi būti pateikta nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pats pirkėjas, turi būti pateikta nuoroda „Sąskaitų faktūrų išsirašymas“.

- Taip pat gali tekti nurodyti ir kitą informaciją, priklausomai nuo konkrečiu atveju taikomos PVM apmokestinimo schemos.

Reikėtų atkreipti dėmesį, kad tais atvejais, kai bendra PVM sąskaitoje faktūroje nurodytų patiektų prekių ar suteiktų paslaugų vertė (įskaitant PVM) neviršija 100 eurų, gali būti išrašoma supaprastinta PVM sąskaita faktūra. Supaprastintoje PVM sąskaitoje faktūroje turi būti nurodyta ši informacija:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros numeris.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas.

- Prekių tiekėjo ar paslaugų teikėjo pavadinimas (jeigu tai fizinis asmuo, nurodomas vardas ir pavardė).

- Jei prekių ar paslaugų pirkėjas yra registruotas PVM mokėtoju, nurodomas pirkėjo PVM mokėtojo kodas.

- Tiekiamų prekių ar teikiamų paslaugų pavadinimas.

- Prekių ar paslaugų, apmokestinamų taikant vienodą tarifą apmokestinamoji vertė.

- PVM tarifas.

- PVM suma eurais.

Popierinės ir elektroninės PVM sąskaitos faktūros

PVM sąskaitos faktūros gali būti popierinės arba elektroninės. Elektroninė PVM sąskaita faktūra turi būti išrašyta ir gauta bet kokia elektronine forma ir turėti visus PVMĮ nurodytus rekvizitus. Popierinės PVM sąskaitos faktūros, kurios yra nuskanuojamos, siunčiamos ir gaunamos elektroniniu paštu, taip pat yra laikomos elektroninėmis PVM sąskaitomis faktūromis. Kita vertus, tos PVM sąskaitos faktūros, kurios yra sukurtos naudojant programinę įrangą arba tekstų redagavimo programas, tačiau vėliau siunčiamos ir gaunamos atspausdintos popieriuje, nėra laikomos elektroninėmis. Elektroninė PVM sąskaita faktūra gali būti naudojama tik esant išankstiniam pirkėjo sutikimui.

PVM sąskaitų faktūrų saugojimas

Visos PVM sąskaitos faktūros (tam tarpe ir kasos aparato kvitai, kurie laikomi PVM sąskaitomis faktūromis) turi būti saugomos 10 metų nuo jų išrašymo datos. Išrašytos bei gautos popierinės PVM sąskaitos faktūros turi būti saugomos Lietuvos teritorijoje. Elektroninės PVM sąskaitos faktūros gali būti saugomos ne tik Lietuvos teritorijoje, bet ir kitoje Europos Sąjungos valstybėje, tačiau visais atvejais privaloma užtikrinti galimybę jas skaityti ar parsisiūsti.

PVM apskaitai patogu rinktis elektronines apskaitos priemones

Štai ir susipažinome su PVM sąskaitomis faktūromis ir jų išrašymo bei saugojimo tvarka. Jei prieš tai nežinojote kaip tiksliai išrašyti PVM sąskaitą faktūrą, esame tikri, jog perskaitę šį straipsnį, galėsite tinkamai įforminti bet kokią savo daromą ūkinę operaciją. Kalbant apie PVM apskaitą ir sąskaitų išrašymą, norėtume patarti naudotis plačiai prieinamomis elektroninėmis apskaitos programomis. Žinoma, PVM sąskaitas galima išrašyti ir popierines, tačiau naudojantis šiuolaikiniais apskaitos sprendimais viską atliksite žymiai patogiau ir greičiau. Juk išrašyti ir išsiųsti elektroninę sąskaitą faktūrą kur kas lengviau nei spausdinti ją ant popieriaus, tiesa?